罚没4.38亿元,2024年第二季度国家金融监督管理总局处罚情况分析

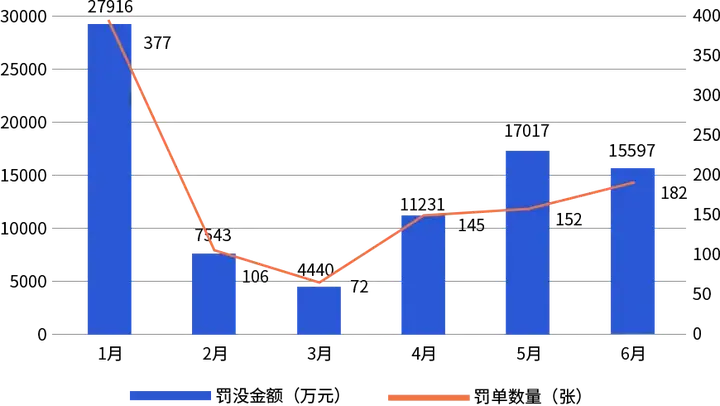

2024年第二季度以来(截至2024年6月30日),国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单479张(不含对保险公司或个人的处罚),共涉及机构数量259家,罚没总金额4.38亿元。本文将从总体情况、受罚情况和处罚原因三方面展开分析。

总体来看,2024年第二季度由机关机构(国家金融监督管理总局机关)开出的罚单共计12张,罚没总金额1.14亿,本级机构(国家金融监督管理总局省级以及计划单列市级监管局)开出罚单共180张,罚没总金额1.45亿,分局本级机构(国家金融监督管理总局地级市监管分局)开出罚单287张,罚没总额1.80亿。其中,百万级以上罚单共99张,累计罚没金额共2.78亿元,占本季度罚没总金额的63.5%,罚没金额在500万以上的共7张,共计1.10亿元,占本季度罚没总金额的25.1%,最大单笔罚单金额为6723.98万元。

从月份数据维度来看,在2024年上半年,单月罚单数量呈现先下降后上升的趋势,其中一月罚单数量明显高于其他月份,四月、五月、六月的罚单数量较为接近,且呈现缓慢上升趋势。就罚没金额来看,一月的罚没金额最高,达到2.79亿元,五月是第二季度罚没金额最多的月份,达到1.70亿元。

从处罚机构分布来看,股份制商业银行、国有大型商业银行、城市商业银行以及农村商业银行为主要受罚对象类型。广东、浙江、河南、新疆和云南为重点受罚地区。

从处罚原因分析来看,贷款管理不到位、贷款三查不严、违规发放贷款、员工行为管理不当、内控管理不到位、统计数据不准确或不真实为主要处罚原因。

<图1>2024年1-6月处罚情况

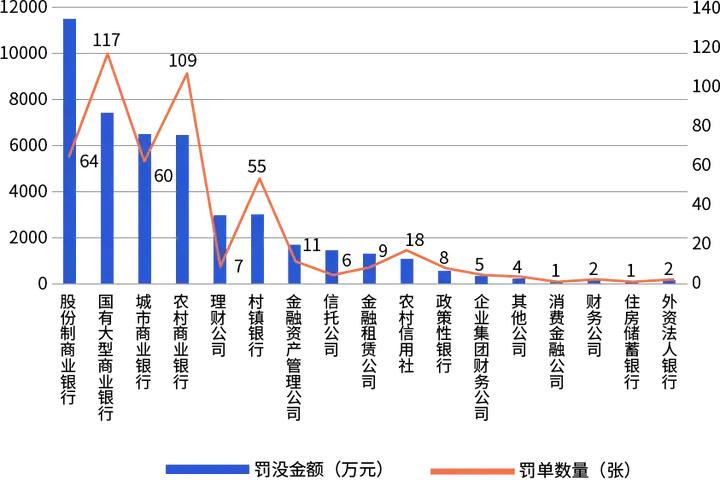

本季度处罚共涉及17类银行业金融机构,其中股份制商业银行、国有大型商业银行、城市商业银行以及农村商业银行为主要受罚对象类型。

从罚单数量来看,国有大型商业银行和农村商业银行的受罚次数位列前两名,罚单数量分别为117张和109张,各占罚单总数的24.4%和22.8%。之后依次是股份制商业银行、城市商业银行和村镇银行,占比分别为13.4%、12.5%和11.5%。

从罚没金额来看,股份制商业银行罚没金额位列第一,高达11474万元,占总罚没金额的26.2%,主要受最大单笔罚单的影响。后续依次是国有大型商业银行、城市商业银行和农村商业银行,各占罚没总额的16.8%、14.7%和14.6%。罚没金额在500万以上的的罚单涉及的机构类型包括:理财公司、股份制商业银行、城市商业银行、信托公司和金融资产管理公司。其中理财公司是重灾区,被开出3张500万以上的罚单。

<图2>不同受罚机构类型的处罚情况

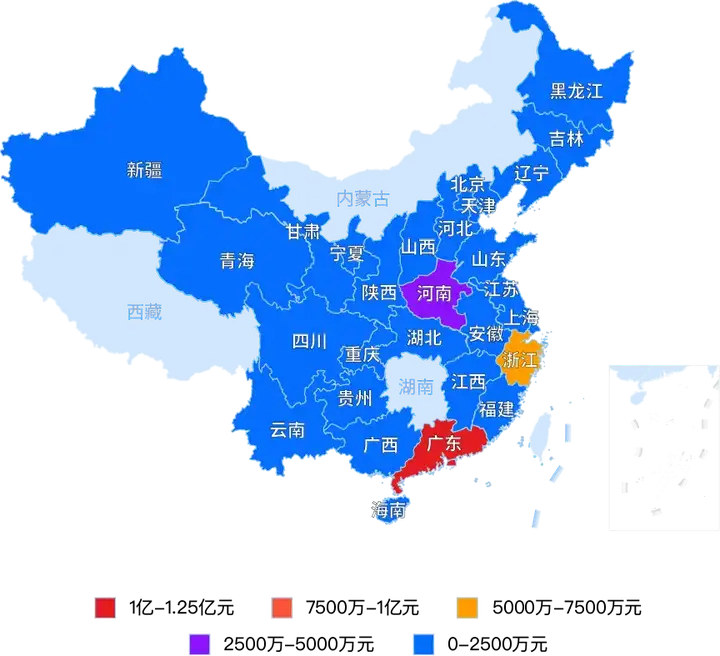

从地区分布来看,罚单数量最多的三个地区分别是浙江、新疆和云南,分别为51张、49张和32张。罚没金额最多的三个地区为广东、浙江和河南,分别为11244万元、5202万元和2681万元。广东省的处罚平均金额最大,为362.7万元。宁夏的处罚平均金额最小,为0.5万元。具体处罚情况详见图3。

<图3>2024年二季度各省市处罚情况

从最大额罚单来看,本季度最大额罚单涉及的机构为股份制商业银行,处罚金额为6723.98万元,占本季度总罚没金额的15.3%,该笔罚单由国家金融监督管理总局开出。主要违规问题包括:公司治理不到位、内控管理不到位、统计数据不真实、信息披露不合规、违规发放贷款、高管人员履职违规等,涉及信贷业务、同业业务、理财业务和票据业务。其他机构应引以为戒,及时发现自身问题,切实提高自身的监管合规性。

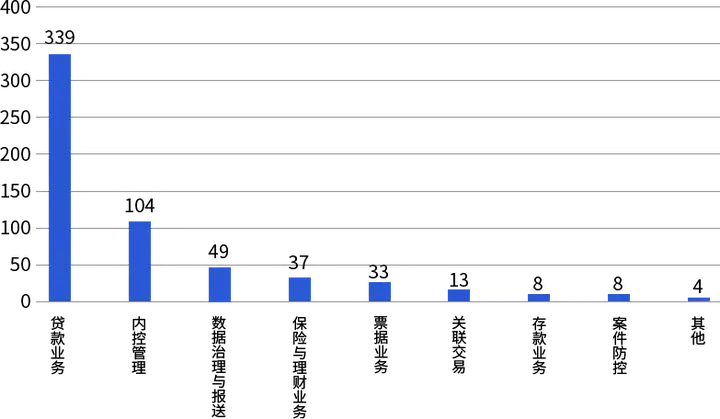

本季度处罚事由按业务类型细分为贷款业务、内控管理、数据治理与报送、保险与理财业务、票据业务、关联交易、存款业务、案件防控、其他等9类处罚原因,可以看到贷款业务、内控管理、数据治理与报送成为受罚的主要原因。处罚金额在500万以上的罚单中涉及这三类处罚事由,其中71.4%的大额罚单数据治理与报送存在问题。

<图4>第二季度处罚事由涉及罚单情况

注:因同一张罚单中的处罚事由可能包含多个处罚要点,涉及罚单数量存在重复统计。

具体来看一下每类业务下

具体处罚的原因点

一

贷款业务

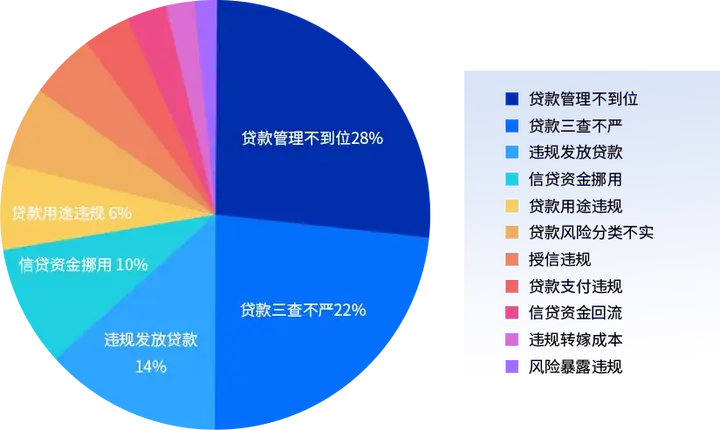

贷款业务领域中,主要处罚事由按照处罚频次排名前五位的是贷款管理不到位、贷款三查不严、违规发放贷款、信贷资金挪用和贷款用途违规,如图5所示。处罚金额在500万以上罚单的处罚事由主要集中在贷款管理不到位、违规发放贷款和贷款风险分类不实三个方面,其中单笔罚单金额超过5000万的处罚事由主要是违规发放贷款(详见下文)。

<图5>贷款业务中主要处罚事由的处罚频次情况

1.1 贷款管理不到位

贷款管理不到位的处罚频次最高,占比高达28%,多为贷款管理不审慎、贷后管理不到位和管理流于形式,最终导致贷款形成不良、信贷资金被挪用等后果。

1.2 贷款三查不严

贷款三查不严是处罚频次第二的事由,占比达到22%,包括贷前调查不严、贷时审查不严和贷后检查不严三个方面。其中贷前调查不严处罚最为严重,包括未发现贷款资料不真实、未严格落实授信批复的放款前提条件、对借款人的还款能力和资金来源评估不足等。

1.3 违规发放贷款

违规发放贷款分为三种类型:

● 发放对象不合格:如借款人资质不完全符合要求、相关项目条件不完备等;

● 发放流程不合格:如未执行面签制度、违规贷款未整改且继续发放贷款等;

● 发放贷款不合格:如发放贷款无指定用途、发放大额风险暴露超标贷款等。

1.4 信贷资金挪用

信贷资金挪用是指取得贷款后未按照合同约定的资金用途使用,将其借贷给其他主体的行为,主要挪用于住房按揭贷款或购房、信托或股票等投资和转存本行保证金类存款。

1.5 其他处罚事由

其余处罚事由包括贷款用途违规、贷款风险分类不实、授信违规、贷款支付违规、信贷资金回流、违规转嫁成本和风险暴露违规,这些问题出现的频次较低,处罚频次占贷款业务总处罚频次的26%。在贷款业务领域,银行业机构必须要格外注重贷款的管理、审查和发放。

二

内控管理

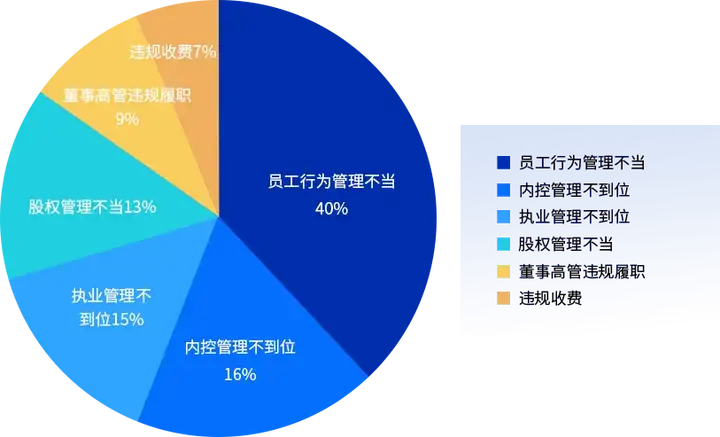

在内控管理领域中,主要处罚事由按照处罚频次排序分别是:员工行为管理不当、内控管理不到位、执业管理不到位、股权管理不当、董事高管违规履职和违规收费。单笔罚金超过500万元以上的事由主要是内控管理不到位、董事高管违规履职。

<图6>内控管理中主要处罚事由的处罚数量占比统计

2.1 员工行为管理不当

员工行为管理不当占内控管理总处罚数量的40%,位列第一。主要涉及三个方面:

● 员工从事违法行为,发生涉刑案件;

● 员工行为不合格,如违规挪用资金、参与非法吸收公众存款、受贿、诈骗等行为;

● 员工行为的排查流于形式。

2.2 内控管理不到位

内控管理不到位占内控管理总处罚数量的16%,和上一季度相比,罚单占比提升了6%,涉及内控制度建设不到位、内控制度不严格、对屡查屡犯问题责任人问责不到位等。

2.3 执业管理不到位

执业管理不到位的占比为15%,包括未按规定进行执业登记、未经批准更换场所、未经批准自行停业、未经批准设立分支机构和许可证遗失,其中许可证遗失占比超过50%。

2.4 其他处罚事由

股权管理不当主要涉及股东持股比例管理不审慎,导致股东及其关联方超比例持股、股东违规对外质押股权。董事高管违规履职的占比虽然不高,但造成的后果比较严重,在本季度5000万以上的罚单里就存在该类事由。

三

数据治理与报送

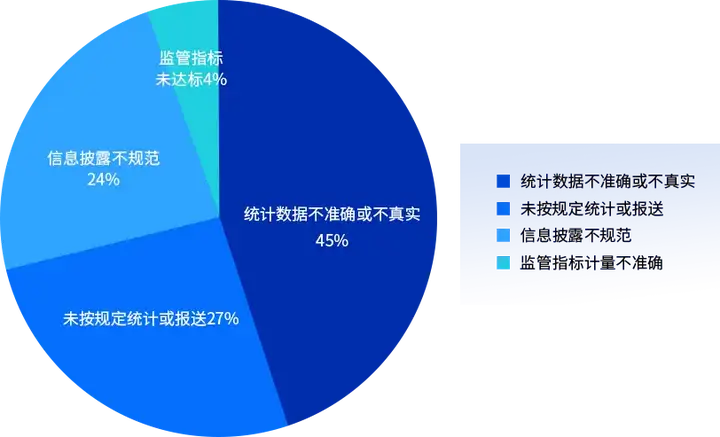

当下金融监管机构对数据质量管控的要求越来越严格,数据治理与报送相关的处罚力度不断增加,主要包括统计数据不准确或不真实、未按规定统计或报送、信息披露不规范和监管指标计量不准确四方面。本季度有7张500万以上的罚单,5张都涉及数据治理与报送问题,包括信息披露不规范、统计数据不准确或不真实。理财公司和股份制商业银行是出现数据治理与报送的重灾区。

<图7>数据治理与报送中主要处罚事由的处罚频次情况

总体来看,统计数据不准确或不真实主要涉及小微企业贷款数据、财务数据、理财数据和房地产贷款数据。部分机构未能按规定统计或报送1104数据和EAST数据,存在错报漏报的问题。信息披露不规范是很多大额罚单的处罚原因之一,金融机构务必重视信息披露。

四

其他领域

4.1 票据业务

票据业务领域的处罚事由主要包括:

● 保证金资金来源不当,如来源于贷款、银行承兑汇票转让款;

● 票据业务的贸易背景不真实,审查不到位;

● 违规签发票据,如违规办理无真实贸易背景的票据业务;

● 贴现资金回流至出票人;

● 违规收取费用,如向小微企业收取银行承兑汇票风险敞口管理费。

4.2 保险与理财业务

保险与理财业务的处罚事由主要包括:

● 理财产品管理不到位,如理财产品之间管理混乱、理财投资风险管理不到位等;

● 存在违法违规行为,如欺骗投保人、给予投保人合同约定以外的其他的利益等;

● 未按规定流程办理业务,如未按要求办理执业登记、理财产品信息登记不及时。

4.3 关联交易

关联交易领域的处罚事由主要包括:

● 未按监管规定审查审批重大关联交易

● 关联方和关联交易数据不真实

● 关联交易贷款资金未按照合同约定使用

● 关联交易管理不到位,严重违反审慎经营原则

4.4 案件防控

案件防控领域的处罚事由主要包括:

● 未按规定报送案件信息

● 案件风险排查工作落实不到位

● 案件报送不规范,或瞒报案件信息

4.5 存款业务

存款业务领域的处罚事由主要包括:

● 通过不正当方式,如以变相提高利率吸收存款

● 非法冻结个人存款账户

● 办理存款不审慎,严重违反审慎经营规则

● 固定资产贷款管理不到位,贷款资金回流后被挪用、转为存款

总体来看,2024年第二季度的罚单数量与罚没金额依旧维持在较高水平,且存在继续增加的趋势。处罚对象几乎涵盖了所有的银行业金融机构。

2024年6月26日,全球银行业展望报告发布,报告指出:在世界范围内,银行业的发展较为艰难,面临资产质量下行压力增加、盈利能力全面下滑、重点领域信用风险爆发等问题,风险越大、监管越严,金融机构应结合经济金融形势时刻关注本行风险情况变化,做好合规风控管理,尽量降低被处罚成本。