2026年第一季度反洗钱处罚报告

随着新修订的《反洗钱法》严厉条款的全面落地执行,以及我国迎接FATF第五轮互评估的合规压力持续传导,反洗钱监管正从“常态化高压”向更加严苛的监管态势迈进。基于中国人民银行官网公示的行政处罚数据,本文剖析了2026年第一季度反洗钱领域的处罚全貌。数据显示,处罚总金额增长,监管对大型金融机构、特定非金融领域精准重锤,以上信息均释放出监管“零容忍”的明确信号。面对总额高达约2.59亿元的天价罚单与遍布28个省级区域的监管触角,金融机构的合规防线正面临严峻考验。

统计口径:

1、同时满足以下两项要求即纳入统计:

1)人行官网作出行政处罚决定日期在2026年1月1日至2026年3月31日区间。

2)罚单公布的违法行为中存在任意一项涉及反洗钱相关内容。

2、被处罚机构的统计标准:

1)根据每次公示的总行、分行或支行作出的处罚,按照法人机构维度进行统计(例如同一法人机构的多家分行/分公司,归到法人机构进行统计)。

2)个人处罚归属的机构按照法人机构维度进行机构类型划分和统计。

3、处罚金额的统计标准:

1)处罚金额包含罚款和没收违法所得金额。

2)若罚单无法将反洗钱处罚与其他违法处罚的金额剥离,则整笔罚单金额会纳入统计,故实际处罚金额会低于本文统计数据,该数据仅供参考。

第一部分 2026年第一季度反洗钱处罚情况总览

1.本季度处罚情况:

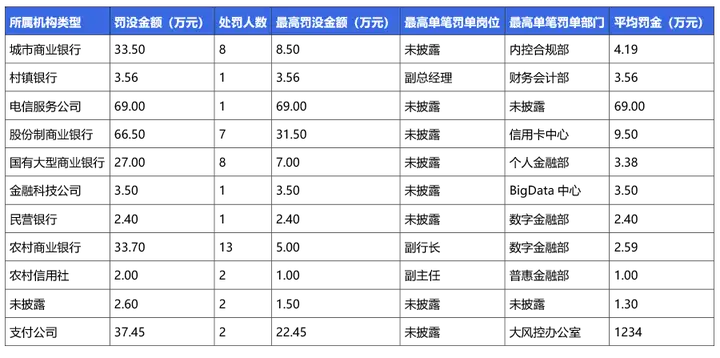

2026年第一季度,除中国人民银行总行外,合计28个省、直辖市及计划单列市的人民银行各级分支机构行使了反洗钱行政处罚权。据统计,一季度共发布涉及反洗钱的行政处罚罚单191笔,罚款金额共计约2.59亿元。其中机构罚单145笔,处罚金额约2.566亿元;个人罚单46笔,处罚金额约281万元。

银行业机构依然是受罚的主体。罚单覆盖了国有大型商业银行、股份制银行、城商行、农商行及村镇银行。

处罚行业中出现了电信服务公司、支付公司、保险公司及证券公司。其中,北京恒信通电信服务有限公司被罚没合计697.80万元;开联通支付服务有限公司更是收到罚没合计3843.49万元的巨额罚单。

季度内处罚金额最大的涉及反洗钱罚单来自于中国人民银行总行(合并罚单)。其中,中国建设银行股份有限公司被处以罚没合计4350.61万元;上海浦东发展银行股份有限公司被处以罚没合计4250.44万元。

机构与个人“双罚”比例极高。季度内最大一笔个人反洗钱相关罚单来自于中国人民银行北京市分行,处罚对象为北京恒信通电信服务有限公司相关责任人张某,罚款金额达69万元。

违规原因主要集中在“未按规定履行客户尽职调查义务”、“未按规定报送大额交易或可疑交易报告”、“与身份不明的客户进行交易”以及“未按规定保存客户身份资料和交易记录”。

2.历史季度处罚趋势:

在新《反洗钱法》严厉条款全面落地以及FATF第五轮互评估压力下,2026年第一季度的处罚情况较2025年同期实现了跨越式增长。从目前的处罚趋势来看,我国反洗钱监管正处于一个极度严苛且处罚力度持续加码的新阶段,金融机构面临的合规成本和风险显著上升。

1)2026年Q1与2025年同期(Q1)对比

2026年第一季度的反洗钱处罚力度较2025年同期呈爆发式增长:

处罚机构数量: 2025年第一季度仅对50家反洗钱义务机构开出罚单。而根据2026年Q1数据,该季度机构罚单数量已达120家,受罚机构涵盖了从国有大行到地方农村信用社的广泛范围,机构受罚覆盖面大幅扩宽。

处罚金额: 2025年第一季度总处罚金额仅为6042.53万元。而2026年第一季度仅两笔针对大行的巨额罚单(浦发银行4250.44万元、建设银行4350.61万元)合计就已超过8600万元,整个季度总处罚金额约2.59亿元,是去年同期的4倍以上。

2)2026年Q1较2025年全年的趋势分析

通过与2025年全年数据的对比,可以看出目前的处罚趋势呈现出“总量加速、单笔从严”的特征:

金额占比:2025年全年反洗钱处罚金额共计7.65亿元。2026年仅第一季度的处罚金额(约2.59亿元)就已经达到了2025全年的32.4%。

趋势展望:通常情况下,第一季度并非全年的处罚高峰(例如2025年Q1金额仅占全年的约7.9%)。如果2026年后续季度延续Q1的高压态势或遵循往年的季度增长规律,2026全年的总罚金规模预计将远超2025年。

监管态势:2025年由于《反洗钱法》的修订和FATF互评估的到来,监管压力已处于历史高位。而2026年初的数据表明,这种高压监管已成为常态化,且处罚精准度更高,特别是针对大型金融机构的合规性要求更加严格。

第二部分 2026年第一季度处罚详细情况

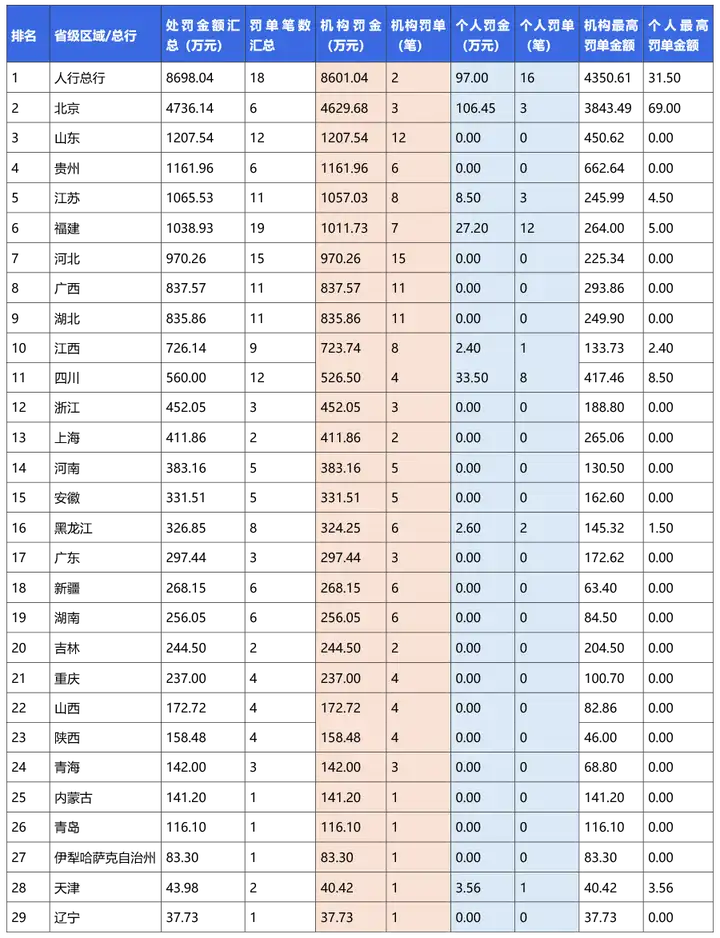

地域分析

本季度的反洗钱处罚在地域上呈现出明显的集中化特征:

“总行-北京”双高格局:

在罚没金额视角,人行总行以约8698万元的处罚总额稳居榜首。北京市位列第二,处罚金额约4736万元,远超其他省级行政区。在地域结构视角,由于大型银行总部及大型支付机构多聚集于北京,总行及北京分行的罚单对全国处罚总额贡献率极高。

处罚梯队分明:

第一梯队(千万级)为总行、北京、山东、贵州、江苏、福建,这些地区处罚总额均超过1000万元。本季度的高频处罚区为福建省,以19笔罚单(含机构与个人)成为本季度罚单榜首,其次是总行(18笔)和河北(15笔)。

特定行业处罚的地域特征:

支付机构的大额处罚集中在北京(随行付、开联通、恒信通)。农商行/农信社的处罚则广泛分布于福建、河北、山东、江苏等省份。

罚单笔数与罚没金额的关注点:

大额罚单显著拉高均值:总行开出的两笔针对建设银行(4350.61万元)和浦发银行(4250.44万元)的大额合并罚单,占据了全季度总罚金额的近三分之一。北京地区的开联通支付服务有限公司收到3843.49万元的巨额罚单,是导致北京地区笔数少但金额极高的核心原因。

处罚的极端值:

最大一笔个人罚单出现在北京(69万元,针对北京恒信通责任人),而总行的单笔个人最高罚款为31.5万元。部分地区如福建,个人罚单笔数(12笔)多于机构罚单(7笔),体现了高比例的“双罚”甚至“一案多罚”。

较往年的变化趋势监管力度的阶梯式升级:

2025年因新《反洗钱法》生效初期,部分处罚仍适用旧法,导致单笔罚金较低。2026年Q1数据表明,新法严厉条款已落地,不仅总处罚金额已接近2025全年的三分之一,且针对大型机构的单笔“千万级”罚单已常态化。

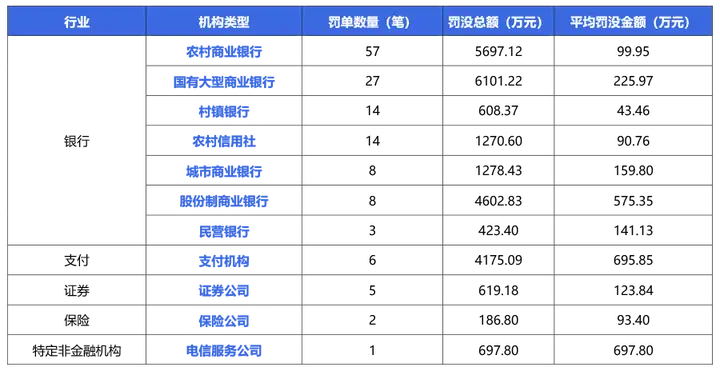

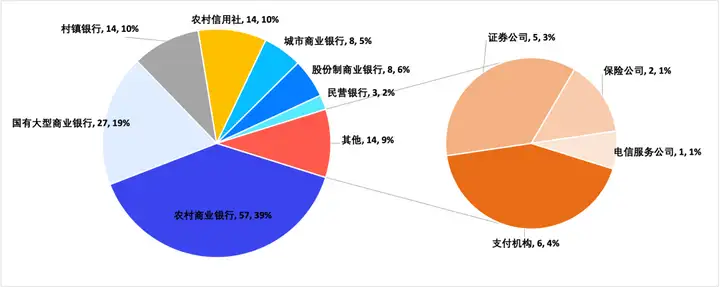

机构类型分析

本季度反洗钱行政处罚在机构类型视角下呈现出“银行业全面承压、支付行业重拳高压、特定领域精准打击”的特点。

银行业:监管核心,呈现“高频次与高金额”双重压力

国有大型商业银行:

罚单笔数27笔,罚没总额约为6101.22万元,位居各机构类型之首。这反映了监管层对头部机构的严要求,针对系统性合规漏洞实施了重罚,如历史记录中提到的建设银行大额罚单。

农村商业银行:

罚单笔数高达57笔,是本季度受罚频率最高的机构类型,罚没总额约为5697.12万元。这显示出监管触角正深度下沉至县域及地方性法人机构,反映了农村金融机构在客户尽职调查、反洗钱系统建设等基础合规方面仍存在较大短板。

股份制商业银行:

虽然仅有8笔罚单,但罚没总额高达约4602.83万元,平均单笔罚款金额约575.35万元。这种“低频次、高金额”的特征,说明股份制银行一旦违规,往往涉及跨区域、多业务条线的系统性风险。

支付机构:单笔处罚强度最大,行业洗牌效应明显

支付公司:

本季度仅有6笔机构罚单,但罚没总额却惊人地达到约4175.09万元,平均罚没金额约695.85万元,在所有金融行业中均价最高。结合之前提到的开联通支付(约3843万元)等案例,可以看出监管对支付行业的处罚极具针对性,重点打击非法资金转移、违规受理终端管理等顽疾。极高的平均处罚金额预示着支付行业已进入“严监管、重处罚”的常态,不合规的支付机构正面临巨大的生存和资本压力。

特定非金融机构:监管版图正式扩张

电信服务公司:

本季度出现1笔处罚,金额高达约697.80万元。在往季度中,反洗钱监管范围已从纯粹的金融领域向特定非金融机构(DNFBP)实质性延伸,从本季度数据看,该趋势呈持续态势。根据新《反洗钱法》的要求,电信服务等行业因其账户和资金流转属性,已被正式纳入高压监管视野,未来此类“跨界”罚单可能会进一步增加。

非银金融机构:证券与保险处罚力度分化

证券公司:

罚单5笔,处罚金额约619.18万元,平均罚款约123.84万元。

保险公司:

罚单2笔,处罚金额约186.8万元。证券行业的平均处罚强度高于保险行业,反映出在资本市场波动和复杂交易环境下,证券公司的洗钱风险防控(如对高风险客户的识别)正受到监管机构的密切关注。

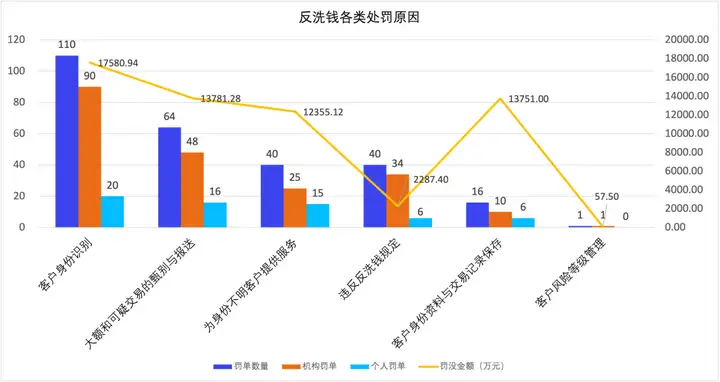

处罚原因分析

从罚单涉及的反洗钱违法行为类型看,监管部门的处罚重心依然紧扣反洗钱核心义务:按规定履行客户身份识别义务、按规定报送大额交易报告或可疑交易报告义务、以及限制与身份不明的客户进行交易义务。

值得关注的是,本季度大额合并罚单显著增多。例如,中国建设银行和上海浦东发展银行收到的总行级罚单,均同时涵盖了上述三项核心违规以及“客户身份资料和交易记录保存”共计四项反洗钱主要违规类别。

客户身份识别:处罚频次之首

在191笔罚单中,涉及“客户身份识别”的频率最高。随着新《反洗钱法》的实施,监管要求已从简单的身份识别(KYC)向深度的客户尽职调查(CDD)转变,因此,本季度的反洗钱处罚原因已细化到“未按规定开展持续尽职调查”、“未按规定识别受益所有人”等。从目前数据来看,无论是个性化程度较高的农村商业银行,还是电信服务公司等特定非金融机构,均在该项上存在严重漏洞。例如,北京恒信通电信服务有限公司便因“仅凭身份证件为小微商户入网”、“未按规定开展商户巡检”等行为受罚。

大额交易和可疑交易甄别与报送:大额罚单的标配

该类违规行为在股份制银行和城商行的处罚中比例极高。监管不仅处罚“报送不及时”,更开始关注“排除理由不合理”。如某些机构因“未按规定制定、完善可疑交易监测标准”或“异常交易排除理由不合理”而面临巨额罚金。

案例典型: 湖北银行因“未履行对异常账户、可疑交易的风险监测”等原因,单笔被罚249.9万元。

与身份不明客户提供服务:

监管的高压底线

该项违规通常与身份识别不到位并存,但因其直接涉及洗钱风险的实质性发生,往往伴随更高的处罚力度。对此,监管对该类违规行为呈现零容忍态势,在本季度中,多家农商行因“与身份不明的客户进行交易”被处以超百万元的罚款。不仅如此,这一类别极易触发对个人的重罚。例如,泸州银行及相关支行负责人因该项违规,个人被处以1万至8.5万元不等的罚款。

客户身份资料与交易记录保存:

合规工作的基石

虽然笔数相对较少,但其作为反洗钱工作的“底账”,一旦出问题往往涉及系统性风险。新法将保存期限延长至10年,对机构的数字化管理提出了更高要求。

支付行业痛点: 支付机构(如开联通、随行付)在本季度频繁因“未按规定留存商户交易记录”或“未落实交易信息真实性要求”收到千万级或百万级罚单。

综合而言,通过本季度的处罚情况,处罚原因不再局限于表面格式违规,而是深入到“风险等级划分、调整和审核工作”,如邮储银行六盘水分行仅因“未按规定对洗钱高风险情形采取相应风险管理措施”单项原因即被罚57.5万元。同时,联合检查将常态化,本季度大量罚单属于合并处罚,反洗钱违规常与“违反账户管理规定”、“违反征信管理规定”等并列出现,这说明监管部门在综合执法检查中,将反洗钱作为衡量金融机构合规水平的核心标尺。

另外值得注意的是,罚单中开始出现“未按规定识别代理人身份”、“对司法查冻扣后未做重新识别”等具体违规描述,反映出监管检查已深入业务操作流程末梢。

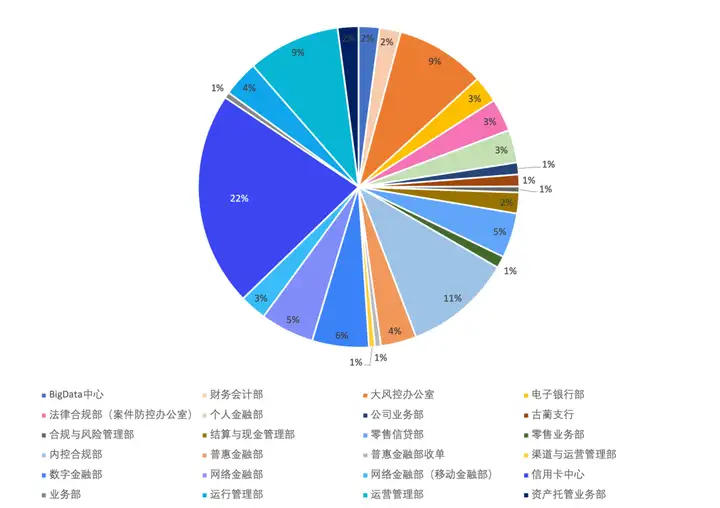

个人处罚情况分析

-2026第一季度反洗钱个人处罚金额所属部门占比-

个人处罚规模与极端值

2026年第一季度个人处罚总金额为281.2178万元,涉及46位处罚对象,人均罚金约6.11万元。最高单笔个人罚款高达69万元,出现在电信服务公司。这一数值远超传统银行业(银行业最高为31.5万元),刷新了个人反洗钱罚单的记录。

机构类型分布特征

农村商业银行受罚人数最多:共13人受罚,占总受罚人数的28.3%,反映出农商行系统在个人履职合规性上存在普遍薄弱点。支付与电信行业处罚强度最高:电信服务公司人均罚金达69万元;支付公司2人受罚,人均罚金约18.73万元,远高于银行业。这说明监管对新兴领域和非银机构的个人违规采取了更严厉的威慑手段。股份制银行单点金额大:虽然仅7人受罚,但总额达66.5万元,人均达9.5万元,位居银行业首位。

部门与岗位视角的精准打击

信用卡中心(36万元)、内控合规部(18万元)、运营管理部(15.5万元)和大风控办公室(15万元)是个人罚没金额最为集中的部门。受罚群体中包括3位副行长(共计7.1万元)、3位总经理(共计4.3万元)及多位副总经理。这证明了监管正从“基层操作员”追责向“高级管理人员”责任下移及深挖转变。

2026年第一季度的反洗钱处罚呈现出罚金体量倍增、打击精度下沉、责任穿透至个人的鲜明特征。银行业虽仍是受罚主体,但支付机构与电信等特定非金融机构的巨额罚单已敲响警钟,监管版图的实质性扩张不容忽视。处罚原因更直指客户尽职调查深度不足、可疑交易监测流于表面等核心病灶,且“双罚”机制已常态化锁定高管与关键岗位人员。展望未来,反洗钱合规已不再是形式上的流程应对,而是关乎机构生存底线的核心竞争力。各义务机构唯有将合规要求内嵌至业务末梢与系统内核,方能在强监管、重处罚的新常态下行稳致远。