“双罚”金额破16亿元,2025年金管总局对银行业处罚情况分析

2025年(即处罚信息发布日期为2025年1月1日至2025年12月31日)国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单1368张,涉及处罚机构1302家,罚没金额15.93亿元。对个人共开出1946张罚单,罚没金额4549.5万元。本文将从对金融机构的处罚总体情况、处罚原因、大额罚单情况,以及对个人处罚情况四方面进行分析。

(注:数据统计时间截至2025年12月31日,后续监管或将继续披露时间段内的处罚情况,且本文统计范围为国家金融监督管理总局对银行业金融机构及其高管、员工作出的处罚,不含对保险公司的处罚)

01金融机构总体处罚情况

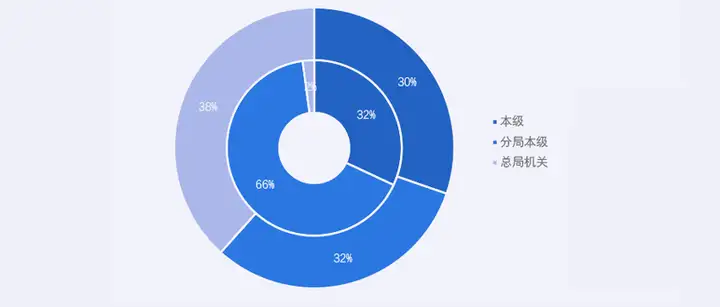

总体来看,2025年银行业金融机构受到的处罚中,由分局本级机构(国家金融监督管理总局地级市监管分局)开出的罚单数量最多,为902张,占全年总罚单数量的65.94%,但罚没总金额仅5.00亿元,平均罚单金额较低。总局机关开出的罚单罚没金额最多,总计6.11亿元,占全年的38.35%,而罚单数量仅29张,单笔罚单平均罚没金额高达2107万元。本级机构罚没总金额为4.83亿元,罚单数量437张,并对5家机构吊销了金融许可证。

按季度来看,2025年罚没金额明显呈一/二季度低、三/四季度高的趋势,后两季度的罚没金额分别占全年的35.43%和33.68%,主要是因为2000万元以上的大额罚单全部集中在9月和10月。罚单数量则在一/三/四季度基本持平,第二季度显著较少。

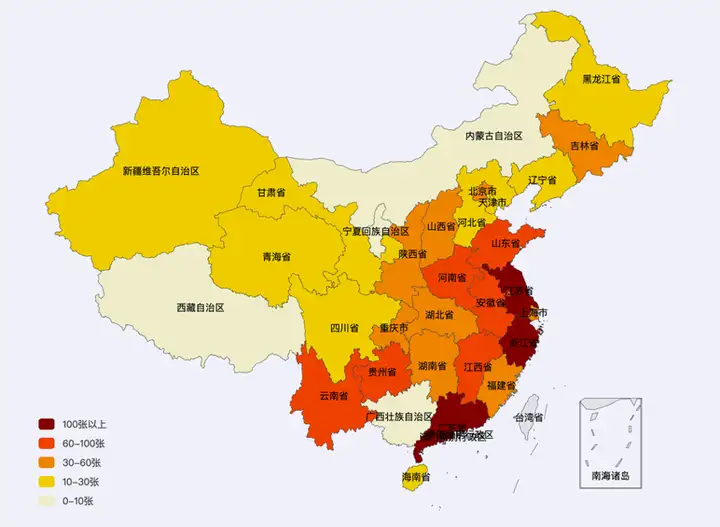

按空间分布来看,经济发达地区是监管处罚的重点。罚没金额最高的三个地区为北京、广东、浙江,分别为4.28亿元、1.96亿元、1.50亿元,主要受总局机关对各大银行总行开出的天价罚单影响。罚单数量最多的三个地区为浙江、广东、江苏,分别为121张、118张、103张。综合来看,监管强度最高的地区第一梯队为北京、广东、浙江,第二梯队为山东和江苏。

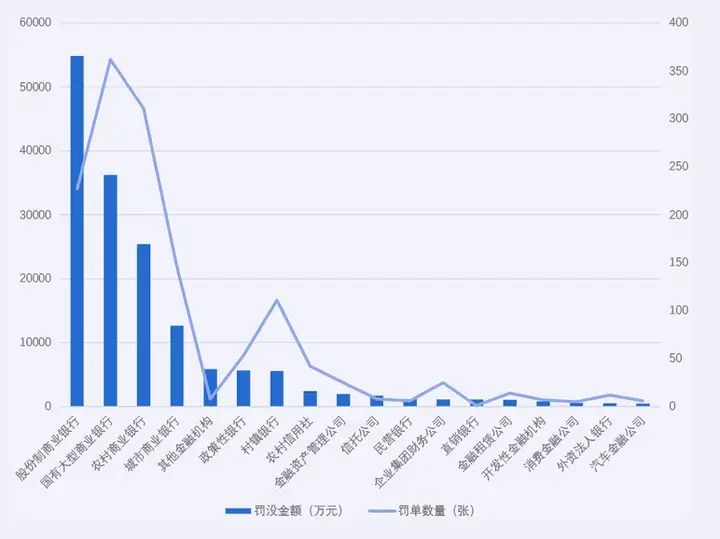

按机构类型来看,2025年监管处罚共涉及18类金融机构,监管范围广泛、全面。罚没总金额和罚单总数最高的机构类型前三名均为股份制商业银行、国有大型商业银行、农村商业银行,罚没金额分别为5.49亿元、3.62亿元、2.54亿元,占全年罚没金额的34.44%、22.73%、15.97%;罚单数量分别为227张、362张、311张,占全年罚单数量的16.59%、26.46%、22.73%。单笔罚单平均罚没金额最高的机构类型前三名为直销银行、其他金融机构(主要为金融资产投资和理财子公司)、股份制商业银行,分别为1120万元、735.61万元、241.73万元。由此可以看出金管局对于规模较大的金融机构关注度高,重视防范系统性风险;对于高风险业务处罚力度大,重视审慎性。

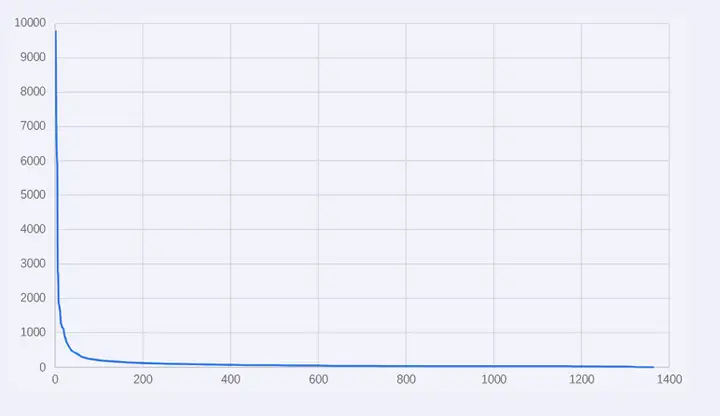

按处罚金额来看,大额罚单的数量和金额相较于去年显著增长。2025年单笔罚没金额达到千万级的罚单共有20张,是2024年的5倍。其中,18张由总局机关开出,其余2张分别由上海金融监管局和深圳金融监管局开出。罚没总金额达到6.07亿元,占全年总金额的38.12%。金额最高一笔达到9790万元,是2024年最高金额的约1.5倍。100万元及以下的小额罚单共1119张,占全年罚单总数的81.80%。整体呈现出小额处罚占主导、大额罚单力度强的“瀑布式分布”特征,如下图所示。

02金融机构处罚原因分析

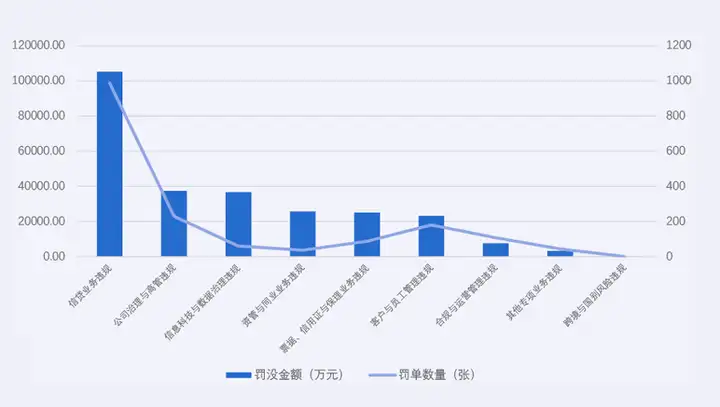

2025年银行业金融机构受处罚原因涉及9个领域,包括:信贷业务违规,票据、信用证与保理业务违规,资管与同业业务违规,客户与员工管理违规,合规与运营管理违规,信息科技与数据治理违规,公司治理与高管违规,跨境与国别风险违规,其他专项业务违规。

与前两年相同,信贷业务仍然是受罚的重灾区,罚没金额10.53亿元,处罚频次988次。其次是公司治理与高管违规,处罚频次共229次,罚没金额合计3.74亿元。单笔罚单平均罚没金额最高的是资管与同业业务违规、信息科技与数据治理违规,分别达到718.55万元和601.99万元,但主要是受个别高额罚单的影响。具体处罚情况如下图所示:

(注:一笔罚单可能涉及多个处罚原因,会重复统计)

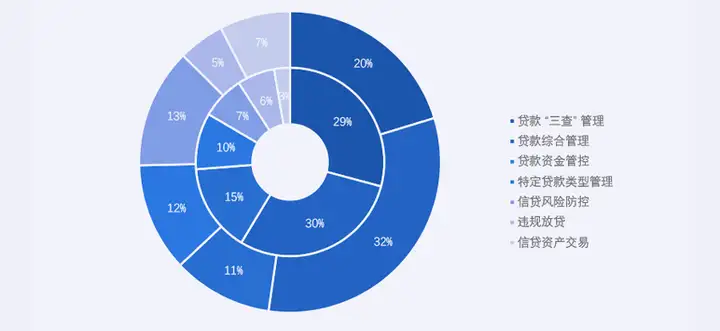

Part.1信贷业务:

贷款业务领域中,罚单数量和罚没金额最多的两类事由与过去两年相同,为贷款综合管理不到位、贷款“三查”管理不到位。其中,贷款综合管理不到位包括贷款管理不审慎和统一授信管理不到位两方面,处罚频次为390次,罚没金额达到5.52亿元。贷款“三查”管理不到位包括贷前调查不到位、贷中审查不到位、贷后管理不到位三方面,处罚频次为386次,罚没金额为3.50亿元。建议金融机构进一步关注和加强贷前尽职调查、贷后资金监控、授信集中度管理等问题。而往年较为严重的违规放贷问题在2025年得到了改善,罚单数量和罚没金额都相对较低。

信贷资产交易违规虽然罚单数量最少,仅36张,但单笔罚单平均罚没金额最高,达到363.25万元。信贷资产交易违规包含信贷资产转让违规、不良资产收购与处置违规两方面,建议金融机构注意业务流程合规性。

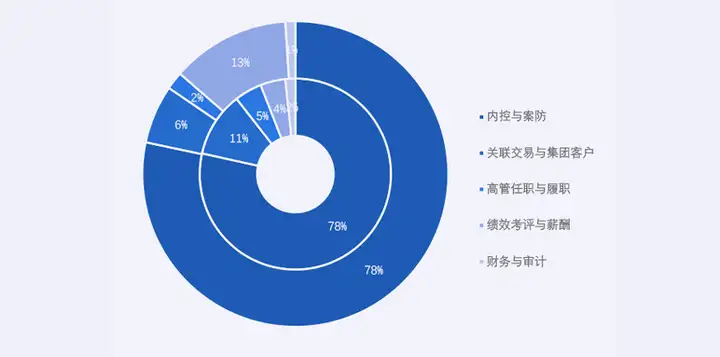

Part.2公司治理:

公司治理领域的处罚事由包含高管任职与履职、内控与案防、绩效考评与薪酬、财务与审计、关联交易与集团客户五个方面,处罚频次共229次,罚没金额合计3.74亿元。其中,处罚频次和罚没金额最高的事由均为内控与案防管理不到位,处罚频次186次,罚没金额3.02亿元,主要违规行为包括员工管理不到位和严重违反审慎经营规则。同时,所有被吊销金融许可证的机构也都伴有内控管理不到位的问题。可见严重违规的背后往往是人员问题,人员背后又是整体管理制度的问题。而金管局也针对这种问题传导的特点采取了穿透式监管,严抓内控与案防,直指机构根基。

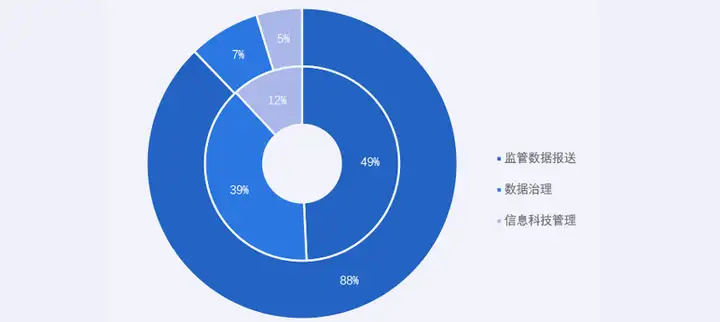

Part.3信息科技与数据治理:

信息科技与数据治理领域的处罚事由包含信息科技管理、数据治理、监管数据报送三个方面,处罚频次虽然总共只有61次,相较于2024年大幅下降,但罚没金额合计高达3.67亿元,在所有领域中仍位列第三。说明金融机构的数据治理与报送情况有所改善,但金管局的监管力度并未放松。其中,处罚频次和罚没金额最高的事由均为监管数据报送不准确,处罚频次33次,罚没金额3.31亿元。监管数据报送是金融机构业务情况与数据质量的直接反映,也是监管机构发现问题的直接切入点,需要金融机构需要更加关注其准确性与合规性。数据治理相关的处罚频次为26次,仅次于监管数据报送,相关违规行为主要为数据不准确。虽然罚没总金额仅2800万元、平均罚没金额低,但却是引发报送质量问题的重要根源,也值得特别关注。建议金融机构建立完整的数据确权与管理体系,进一步完善科技系统与数据标准,优化问题解决路径,从源头提升监管报送的真实性与准确性。

03大额罚单分析

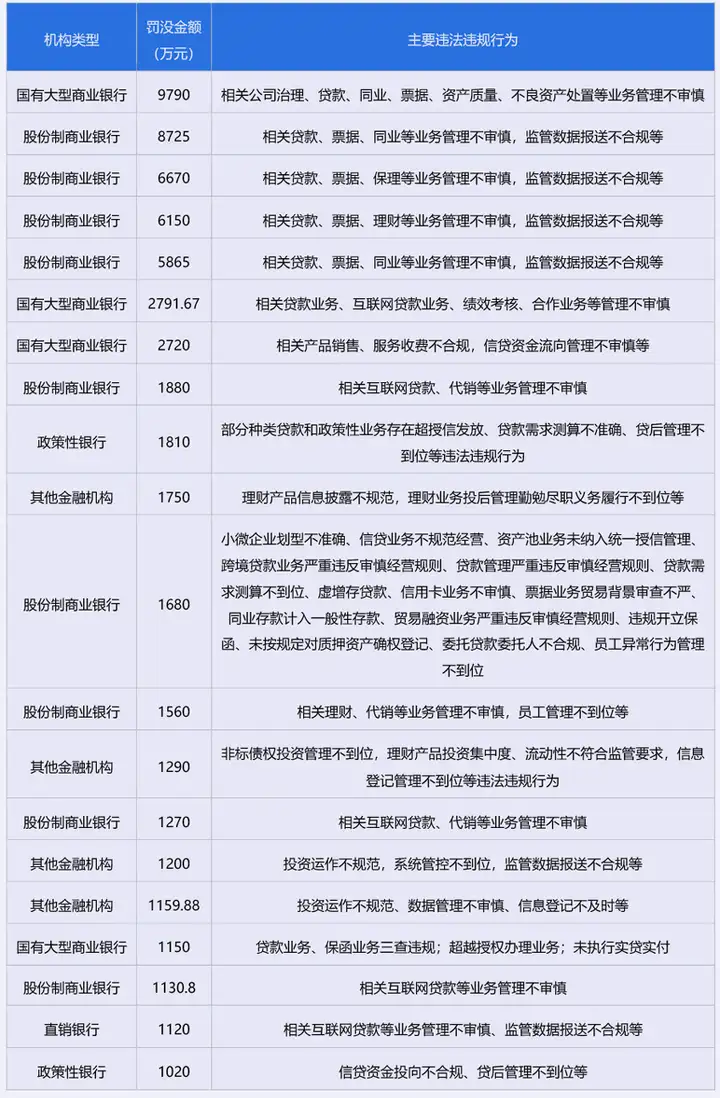

2025年单笔罚没金额达到千万级的20张罚单具体情况如下表所示:

受罚机构类型高度集中,以股份制商业银行为主,共9家,罚没金额达到3.49亿元。国有大型商业银行、其他金融机构(理财子公司)各有4家,罚没金额分别为1.65亿元和0.54亿元。理财子公司成为本年的新焦点,“非标债权投资管理不到位” “投资集中度、流动性不符合监管要求” “信息登记管理不到位”等处罚事由直击其核心投资运作与风险管理能力。2家政策性银行也未能幸免,违规行为集中在贷款“三查”管理,体现出政策性业务并非“法外之地”,监管同样关注其业务开展的合规性与审慎性,防止政策性功能异化为风险盲区。

处罚事由以信贷、票据、资管与同业业务违规及监管数据报送不合规为主。几乎所有罚单都同时涉及多个业务领域的管理不审慎问题,具有跨部门、跨条线的普遍性,是系统性管理失灵。6张罚单涉及监管数据报送不合规,且均伴随着贷款等业务管理不审慎的问题。报送不合规只是表象,其背后的原因是业务流程不完善、管理不到位,导致业务数据无法满足报送要求。因此金融机构更应该加强业务流程各项环节的规范与管控,从生产数据的源头解决数据问题。

04个人处罚情况

对个人的处罚方式以警告为主,仅537张罚单涉及罚款,且罚款金额较低,除个别情节严重的高管罚款达到50万元、30万元以外,其余均在10万元及以下。此外有186张罚单涉及不同程度的禁止从业处罚。

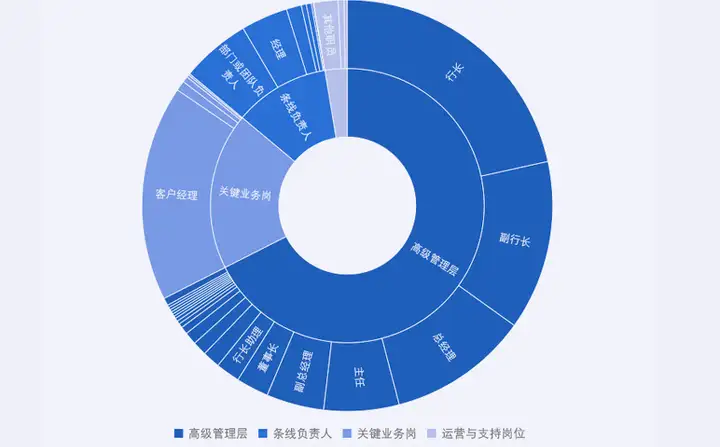

Part.1当事人岗位情况分析:

共有1522张罚单披露了处罚当事人所在岗位,占罚单总数的78.21%。已披露的岗位主要属于高级管理层,涉及1028张罚单,占披露总数的67.54%。其中,行长、副行长、总经理分别以328次、203次、168次位列前三,这些岗位掌握全行风险管理的最高决策权,因此为机构的整体内控机制失效和系统性风险承担最终责任,体现出权力与责任的统一性。

此外,关键业务岗处罚频次较高,共282次,其中客户经理258次,远超其他基层岗位,处罚事由主要涉及贷款“三查”不尽职、严重违反审慎经营规则等,说明业务前端是违规高发区,也体现出管理层对一线员工的行为管控不足,未能建立及时、有效的问题发现和约束机制。

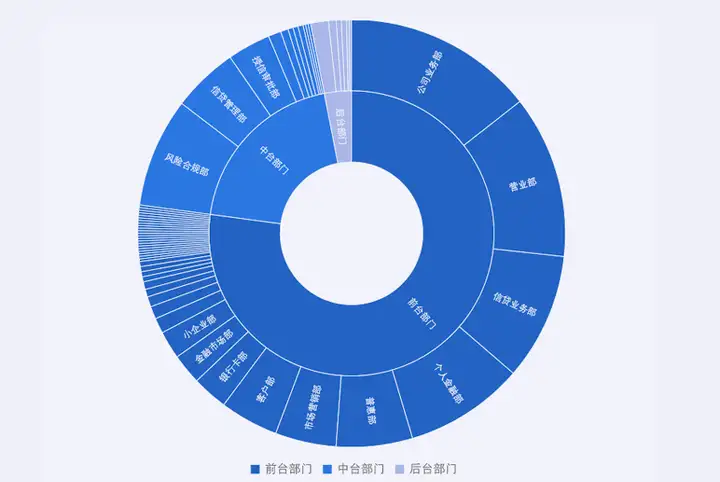

Part.2当事人部门情况分析:

仅有520张罚单明确披露了处罚当事人所属部门,即使去除行长、董事长等不涉及部门的全行级别高管,披露率也不足50%。已披露的部门中,前台部门占多数,涉及401张罚单,占披露总数的77.12%。其中,公司业务部、营业部、信贷业务部分别以75次、64次、50次位列前三,可以看出处罚部门主要集中在贷款相关条线,与金融机构受处罚事由情况一致。

受处罚的中台部门以风险合规部、信贷管理部、授信审批部为主,分别为43次、26次、17次,覆盖了信贷管理和内控管理这两个金融机构受罚的重灾区,体现了机构与个人监管处罚角度的一致性。

由以上数据可以看出,金管局已经通过同时处罚高级管理层(决策层)、条线负责人(管理层)、关键业务岗(执行层),构建了一个“自上而下、自下而上”双向覆盖的,全员、全流程问责体系,促使每个层级、每个关键节点都成为风险控制的有机组成部分。

综合2025年全年金管局对银行业金融机构的处罚情况,受罚机构几乎涵盖了所有银行业金融机构,而打击目标明确,矛头直指业务复杂、规模庞大、风险外溢性强的全国性股份制银行和快速扩张的理财子公司。处罚事由角度多样,涵盖各项业务的全流程管理,处罚力度也明显加重。贷款业务和内控管理仍是违规高发领域,而票据、信用证与保理业务、资管与同业业务违规、监管数据报送不合规成为高额罚单集中的领域,且情节严重的罚单往往伴随着对机构高级管理层和相关业务人员的处罚,监管与追责逐层穿透。可以看出金管局处罚逻辑清晰,对机构的金额与机构系统性风险的严重程度直接挂钩,同时也强调人的责任,建立了机构与个人并罚的“双罚制”。

对于金融机构而言,公司治理与数据合规将成为未来几年所有金融机构,尤其是规模大、业务范围广或开展高风险业务的机构不可逾越的红线。必须摆正对于内控风控的定位,将对于合规管理的认知从“成本项”真正转变为业务增长的根基,建立全流程、全覆盖的智能风控体系。对于银行业从业者而言,无论是管理层还是基层员工,需要认识到合规要求的优先级高于业务增长和利润目标,并明确自己在风险管理全流程中的角色与责任。