2022年第一季度人民银行与银保监会处罚情况分析

在2022年第一季度,中国人民银行与银保监会共对354家金融机构做出行政处罚,其中人民银行共对121家金融机构做出行政处罚,而银保监会对233家金融机构进行行政处罚,涉及的金融机构类型众多,包括国有大型银行、农村商业银行、股份制银行等17类金融机构类型,总体行政处罚金额高达3.9亿,而对单家金融机构开出的处罚金额最高达到4410万元。

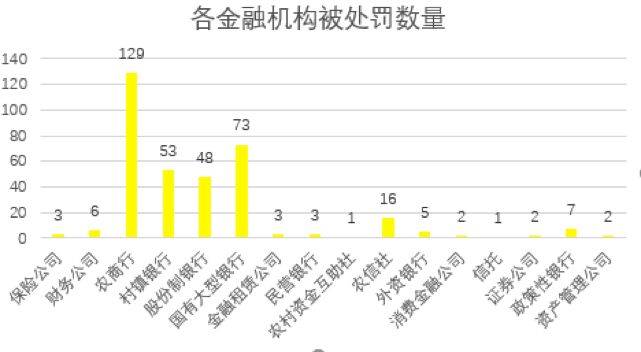

按金融机构类型统计,季度被处罚的354家金融机构中,对银行类金融机构的处罚数量高达335家,占本次被处罚机构总数的94%。而银行业金融机构中,农村商业银行、国有大型商业银行、农村村镇银行与股份制银行及其分支行被处罚数量最多,行政处罚总数的85%以上,如下图:

人民银行处罚情况分析

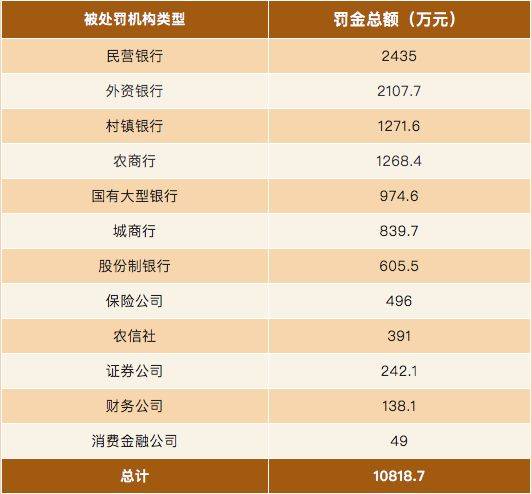

中国人民银行第一季度共对12类金融机构开具总额高达1.08亿元的罚金,其中银行类金融机构被处罚金额占比在99%以上。按照罚金总额排序可得,本季度中国人民银行对民营银行、外资银行、村镇银行与农村商业银行开具罚单的金额都在千万以上,其中对民营银行与外资银行的单次罚金超过了1500万。

以下是对处罚情况按金融机构类型分类统计:

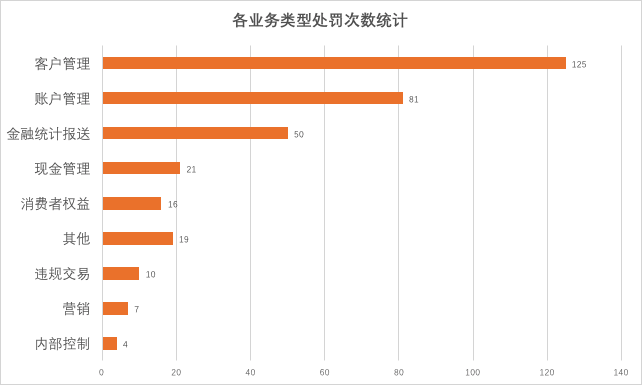

通过对人民银行处罚原因进行归类,共涉及9个方向:客户管理、账户管理、营销、消费者权益保护、交易报送、金融统计资料报送、内部控制、现金管理及其他。这九项业务对应的处罚次数共有333项,第一季度的处罚主要集中在客户管理、账户管理和金融统计报送等方面(如下图)。

下面,我们对中国人民银行开具的处罚清单中各主要业务下的具体处罚原因进行分类分析。

01 客户管理

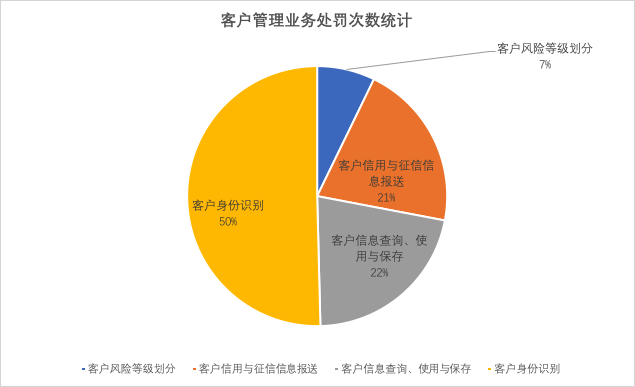

如图所示,客户信息保护不到位共有125次处罚的处罚,处罚原因集中在:客户身份识别、客户风险等级划分、客户信用与征信信息报送、客户信息查询使用与保存着四个方面。

在这125次行政处罚中,50%以上的原因是商业银行未能对客户身份进行识别,而有22%的原因是因为商业银行未能在客户信息查询、使用与保存的业务开展过程中做到操作合规。21%的原因是信用信息和征信信息的管理的不到位。除此之外,本季度也有9家商业银行因为客户风险划分而受到行政处罚。

这提示商业银行在客户信息管理上应该加强信息管理的技术与能力,在信息授权的流程中应该培养时刻保护消费者信息安全的意识,且商业银行应该着重强化反洗钱意识,加强对客户身份信息的识别和客户风险等级的划分,及时报送可疑交易报告与大额交易报告,积极打击洗钱行为。

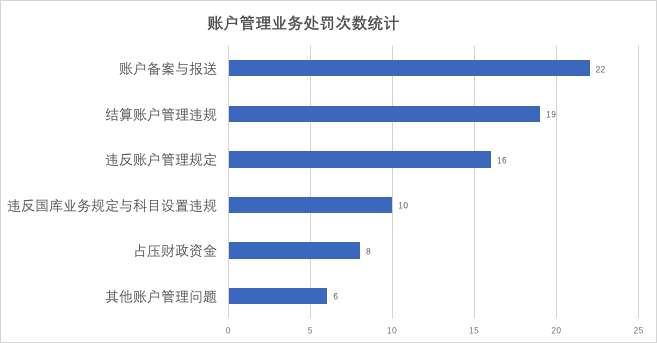

02 账户管理

账户管理违规的主要问题集中在违反账户管理规定、违反国库业务规定与国库科目设置违规、账户备案与报送违规、占压财政资金、结算账户管理违规这五大方面。金融机构因为账户备案与报送违规的主要原因集中在对账户的撤销、审核、开立的信息报送出现了超期报送或者报送错误等问题,而结算账户管理违规的主要原因也是因为结算账户的变更审核报送违规。此外,账户管理的另一违规原因是由于国库业务账户资金调拨过程中的违规行为与违规科目设置,以及财政资金被占压问题。

03 金融统计报送

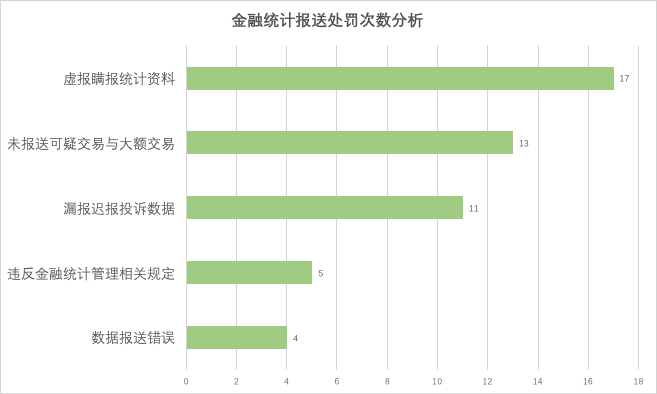

如图所示,本季度人民银行共做出50项金融统计报送业务的行政处罚。在金融统计报送业务中,商业银行最严重的业务违规情况为虚报瞒报统计资料,共有17商业银行因此受到行政处罚。而另一个值得关注的地方在于本季度共有13例金融机构为报送可疑交易与大额交易的案例。这表明我国商业银行对反洗钱业务缺乏足够重视,对大额交易与可疑交易背后的隐患缺少足够的警觉性。除此之外,金融机构还存在着漏报迟报投诉数据、违反金融统计管理相关规定与数据报送错误问题。

银保监会处罚情况分析

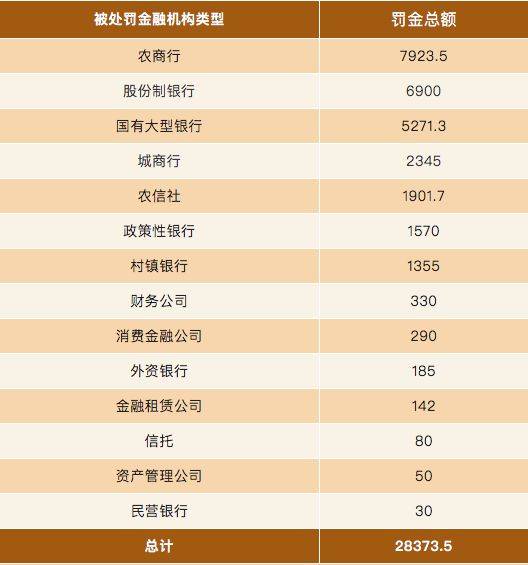

本季度银保监会共对12类金融机构开具总额高达2.83亿的罚金,其中银行业金融机构的罚金总额占到了99%以上,特别是农村商业银行银行、股份制银行、国有大型商业银行开具罚单的罚金总额都突破五千万以上,单家农商行开出最高罚金超过4410万。

以下是按照金融机构类型对银保监会罚金分类汇总:

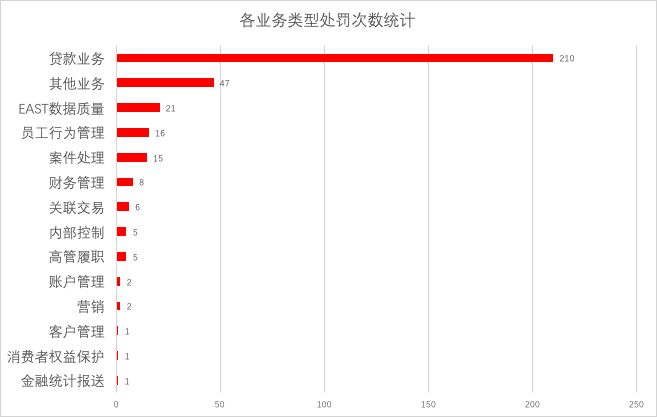

我们对银保监会所有处罚原因可以归类为:EAST数据质量、案件处理、财务管理、贷款业务、高管履职、关联交易、金融统计资料报送业务、内部控制、票据业务、交易报送、消费者权益保护、客户信息保护、营销活动、员工行为管理、账户管理、其他业务这16项业务类型,对应的处罚次数共有340项。不同于人民银行的处罚重点,银保监会的处罚内容重点集中于贷款业务、EAST数据质量、员工行为管理(其他业务虽然占比较高但涉及类型较琐碎,此处暂不讨论)等方面。

具体来看:

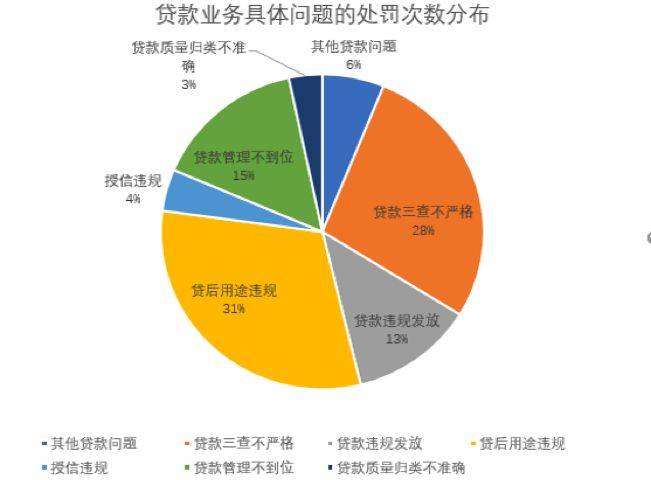

01 贷款业务

贷款业务违规的主要原因主要有以下几个方面:贷款管理不到位、贷款三查不严格、贷款违规发放、贷后用途违规、贷款质量归类不准确、授信违规和其他贷款问题(包括贷款冲时点、关联方贷款条件更优、贷款风险暴露指标超出要求等)。其中贷款管理不到位、贷款三查不严格、贷款违规发放、贷后用途违规、贷款质量归类不准确、授信违规这6项原因的处罚次数占比高达贷款业务全部210项处罚次数94%(如下图)。

而在这6项原因中,因为贷款三查不严格与贷款用途违规这两项原因而被处罚的处罚次数高达121项,共占到本次210次贷款业务处罚次数的58%以上。贷款三查不严与贷后用途违规最终定位的主要原因为贷款后审查不严格、贷款资金被挪用,根据银保监会的披露,贷后资金款项大部分流向房地产领域,或被挪用作保证金。可见贷后资金挪用不仅是监管的重点,也是金融机构管理的难点。

其他被处罚的贷款相关问题还包括贷款计息错误、催收行为不当、贷款冲时点、贷款数据不准确、风险敞口未报送、关联方贷款条件更优、虚假抵押、未承担抵押物财产保险费用等。

02 EAST数据质量

本季度银保监会共开具21项EAST监管报送数据质量违规处罚,涵盖了EAST制度中的公募基金投资业务表、贸易融资业务表、权益类投资业务表、跟单信用证业务表、抵押物价值数据 、保函业务表、信贷资产转让业务表、资产管理产品业务表等表。具体的分析详见中软融鑫公众号上刊登的《EAST数据质量处罚给我们哪些提示》一文。

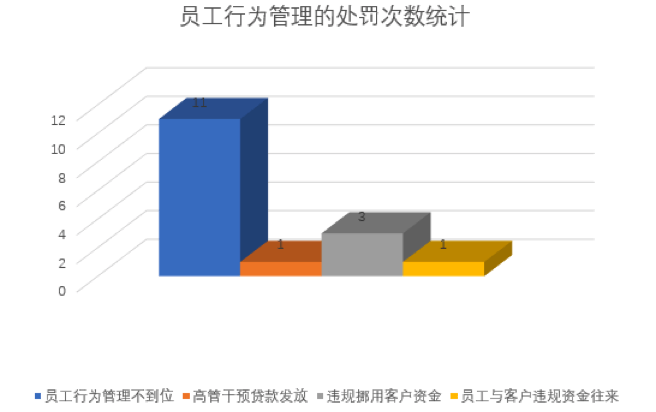

03 员工行为管理

员工行为管理的主要问题包括员工行为管理不到位、高管干预贷款业务、违规挪用客户资金、违规与客户进行资金往来。

其中最突出的问题体现在员工行为管理上的失职。商业银行员工因为其所处工作环境的特殊性,需要在同客户展开业务活动时严格遵守规章制度,而在商业银行内部管理过程中,商业银行员工又需要服从高管管理,从而存在被指示违规操作的问题。这给商业银行内部治理带来了重大挑战。

此外,金融机构其他被处罚的原因还包括:高管的超期履职与高管履职没有被核准、财务造假、违反审计规范、案件瞒报虚报、关联交易不规范与关联交易审批不合规与其他业务违规等问题,其中其他业务涉及证件保存、信用卡业务、技能培训、支付结算业务、理财业务、租赁业务等业务。

结论与反思

本季度银保监会与人民银行的处罚清单对金融机构的处罚重心集中在贷款业务、EAST数据管理、客户管理与账户管理这四项业务。其中人民银行与银保监会对贷款业务中的贷后用途违规与贷款三查不严格和客户管理业务的客户身份识别这三项业务违规做出的处罚次数最多,处罚次数均达到50次以上。这集中反映金融机构对贷款业务的审查与贷后管理缺少足够的重视程度,也反映出金融机构对贷款审查与风险管理的忽视,以及对反洗钱风险管理工作的不够重视。

随着监管机构不断加强监管统计数据质量管控和监管数据分析运用水平,金融机构应该继续加强内控建设,优化经营激励机制与业务流程,加强对贷款及反洗钱等突出问题的风险控制与信息追踪,并从业务流程、系统、制度等源头改善数据质量,以尽量减少被处罚概率。