如何计量操作风险损失?

随着金融机构和金融市场的不断发展,金融产品日益复杂,技术更新迭代速度不断加快,操作风险也变的愈加复杂。关于操作风险,部分人可能会陷入理解误区,认为操作风险仅指人员在操作过程中产生的风险。事实上操作风险的范围,并不限于此。因此我们结合巴塞尔协议要求,对操作风险的概念、重要性、计量方法等进行简要介绍,供大家参考。

一、如何定义操作风险?

根据巴塞尔银行监督委员会的定义,操作风险是由不完善或有问题的内部程序、人员及系统或外部事件所造成损失的风险,包括法律风险,不包括声誉和策略风险。按照损失事件类型,操作风险又可以分为七大类,包括内部欺诈,外部欺诈,就业制度和工作场所安全,客户、产品和业务活动,实物资产损坏,信息科技系统,执行、交割和流程管理等。

二、为什么要考虑操作风险?

近年来,操作风险事件频发。以部分银保监会公布的操作风险相关行政处罚为例,2022年7月22日,中国农业银行股份有限公司宁化县支行因客户信息安全管理不到位,被罚款30万元;2022年5月10日,中国银行兰州市金雁支行因保理业务经营管理不当导致出现操作风险损失事件,被罚款40万元; 2022年4月18日,福建龙岩农村商业银行股份有限公司因内控管理严重违反审慎经营规则,被罚款50万元。除此之外,银行员工与犯罪分子合伙通过伪造金融票证、私刻印鉴等方式致使银行客户存款丢失,违规办理业务等均为操作风险事件。而如果从更广泛的角度来看,各类金融机构的风险事件本质上主要还是内部操作、经营不当造成的。

操作风险管理作为商业银行全面风险管理体系的重要组成部分,若管理不当,会为金融机构带来不可估量的损失。例如,爱尔兰联合银行、巴林银行以及大和证券由于诈骗性交易分别损失7亿美元、10亿美元和14亿美元;纽约共和银行因外部托管客户诈骗损失6.11亿美元;美林证券因性别歧视触发法律纠纷损失6.11亿美元等。

三、如何计量操作风险?

为了加强操作风险管理,更好的计量操作风险最低资本要求,巴塞尔协议III中,提出了新的计量方法——新标准法。巴塞尔协议II中的基本指标法(BIA)、标准法(TSA)、高级计量法(AMA)被新标准法所替代。新标准法下如何计算操作风险?新标准法相比基本指标法(BIA)、标准法(TSA)、高级计量法(AMA)的差异有哪些?本文将展开详细介绍。

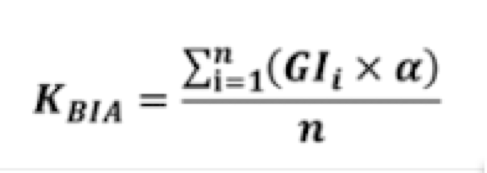

巴塞尔协议II对于操作风险可能产生的风险损失有三种计算方法:基本指标法、标准法、高级计量法,国内银行常用的是其中的基本指标法,计算公式如下:

其中:α=15%;n的最大值为3;总收入GI=(利息收入-利息支出)+手续费和佣金收入+净交易损益+证券投资净损益+其他营业收入+净非利息收入。

总结来说,即金融机构过去三年的平均业务收入乘以固定的系数(默认15%)。该方法优点是计算简便,我国大部分银行目前也采用该方法进行计算,但缺点比较突出,难以准确反映复杂的操作风险,毕竟同一银行不同时期、同一时期的不同业务条线风险状况会不同,采用同一固定系数15%,可能无法与银行实际存在的操作风险相匹配。

而标准法相比于基本法,主要区别是根据各业务条线对风险系数进行了细分,但仍然存在问题,如不同银行之间、同一银行不同时期的系数仍然是固定且相同的,无法与银行实际存在的操作风险相匹配的问题仍然存在。高级计量法由于实施成本高,开发难度大,对数据积累的期限和质量要求极高,采用该方法的机构不多。

综合考虑上述问题,2017年12月,《巴塞尔III最终方案》正式提出了操作风险资本计量的新标准法。计算公式如下:

操作风险最低资本要求(ORC)=业务指标部分(BIC)*内部损失乘数(ILM)

=业务指标(BI)*边际系数*内部损失乘数(ILM)

其中,(1)业务指标BI被分为三大类,即“利息、租赁和分红”、“服务”,“金融”,BI值为三大部分计算结果相加。三大部分计算公式如下:

1)利息、租赁和分红BI=近三年利息收入与利息支出差额绝对值的平均值与2.25%*近三年生息资产平均值较小者+近三年分红收入平均值

2)服务部分BI=近三年其他营业收入平均值与近三年其他营业支出较大值+近三年手续费收入与近三年手续费支出较大值

3)金融部分BI=近三年交易账簿净损益绝对值平均值+近三年银行账簿净损益绝对值平均值

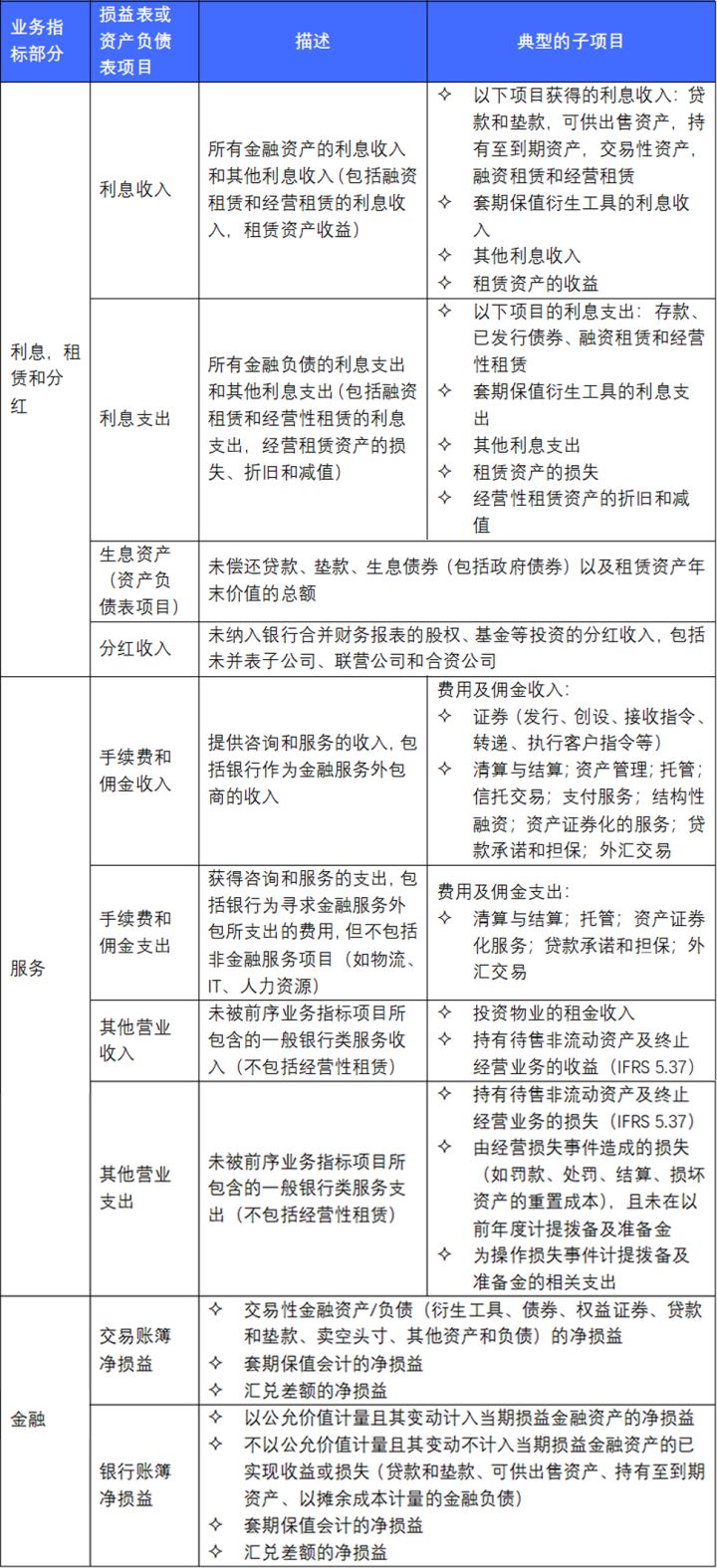

巴塞尔协议III列示出了这三大类涉及的26个子项目,如下表所示。

(2)边际系数分三个区间。边际系数随业务指标增加而递增。若业务指标BI为350亿欧元,则BIC=10*12%+(300-10)*15%+(350-300)*18%。

| 分组 | 业务指标BI范围(亿欧元) | 边际系数 |

| 1 | ≤10 | 12% |

| 2 | 10<BI≤300 | 15% |

| 3 | >300 | 18% |

(3)内部损失乘数ILM

计算公式:ILM=ln[exp(1)-1+(LC/BIC)^0.8]

LC:损失部分;BIC:业务指标部分

由公式可看出,新标准法假设银行操作风险资本与业务规模相关,且历史损失数据反映银行操作风险管理状况。若LC=BIC,ILM=1;LC>BIC,ILM>1;LC 总结来说,即新标准法下对各业务条线更加细分,且综合考虑银行的历史损失情况、业务规模来确定系数、乘数,考虑更加全面。 通过上述计算方法的介绍,我们可以发现,相比原有计算方法,新标准法的优点主要如下: 首先,与计算极其简便的基本指标法和标准法相比,考虑更加全面,计算更加科学。一方面,将银行账簿净损益、其他营业支出、手续费及佣金支出等GI计算未考虑的因素纳入计算。另一方面,同时考虑了业务规模和历史损失情况,历史损失相比业务指标部分越高,其需要计提的操作风险资本越多,这也有利于激励银行加强操作风险管理以降低相关损失,增强银行管控水平和管理效果。 其次,与难度较大的高级计量法相比,计算更加简便,实施成本和开发难度较低。 再次,从细节来看,业务指标利息组成部分,净利息收入计算使用绝对值,可以防止因贷款业务产生的净损失导致低估银行操作风险资本要求;业务指标净息差设置了2.25%上限,可以避免净息差较高银行计提过多操作风险资本。 最后,银行间可比性增强。在巴塞尔协议II框架下,不同银行使用的方法可能不同,横向可比性较差。统一使用新标准法有利于商业银行间进行比较,也有利于监管机构的统一监管。 四、对金融机构的要求 首先,对数据质量控制及管理提出了更高的要求。关于损失数据,用于监管资本计量的内部损失数据必须基于10年的高质量数据。过渡期若无10年高质量损失数据,至少使用5年高质量数据。银行应加强损失数据质量控制及管理,对照监管要求,规范数据采集、报送、分析、管理、报告等流程。 其次,对银行提出了更高的财务报表管理要求。业务指标作为基于财务报表的操作风险替代指标,细化的分类,以及交易账簿净损益和银行账簿净损益分别计算,对财务报表会计科目精细化管理提出了更高的要求。 最后,对银行提出了更高的披露要求。业务指标超过10亿欧元,或使用内部损失数据计量操作风险资本的银行,应披露用于计算内部损失乘数的近10年来每年的损失数据,监管机构使用自有裁量权将内部损失乘数设为1的银行同样适用。所有银行还应对近三年业务规模计算中各子项目信息进行披露。