系统重要性银行监管政策专题梳理

2018年以来,我国对系统重要性金融机构的监管逐渐与国际接轨,出台了系列政策对系统重要性金融机构的识别、评估、监管要求、处置机制等进行了明确,以下将从政策背景、如何评估系统重要性金融机构、目前系统重要性银行有哪些、系统重要性银行有哪些额外的监管要求、系统重要性银行统计报表报送等方面,对系统重要性金融机构特别是银行的监管政策进行整体梳理。

一、政策背景

国际社会关于系统重要性金融机构的监管改革,最早起源于08年的金融危机。2007-2008年的金融危机中,雷曼、贝尔斯登等大型金融机构纷纷陷入破产困境,导致全球金融危机,让国际社会意识到,金融机构的系统重要性特征越突出,对整个经济金融体系的冲击将越强。因此,国际金融危机以来,如何加强对系统重要性金融机构的监管、防范“大而不能倒”问题成为全球范围内金融监管改革的内容。

2011年开始,金融稳定理事会FSB发布了《有效金融机构处置机制核心要素》、《全球系统重要性银行认定及损失吸收能力》等文件,巴塞尔银行监管委员会首次提出了G-SIBs评估方法及标准,对全球总资产排名前75位的银行纳入评估样本,并开始每年发布全球系统重要性银行名单。根据巴塞尔银行监管委员会发布的框架指引,美国、英国、欧盟等主要经济体均明确央行负责宏观审慎管理和系统性风险防范工作,持续健全国内系统重要性银行监管框架。

我国对系统重要性金融机构的监管工作启动相对较晚。2018年11月,人行《2018年金融稳定报告》首次以专题形式对我国建立系统重要性金融机构监管体制的紧迫性、现状及问题进行了分析和汇报,随后中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合发布《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号),对系统重要性金融机构的参评范围、评估方法和流程、特别监管要求、特别处置机制等提出了指导意见。2018-2019年,人民银行通过季度货币政策执行报告、金融稳定报告等,对系统重要性金融机构特别是系统重要性银行的评估方法、附加监管、TLAC要求等监管政策进行了研究和建议,人行和银保监会于2019年11月联合发布《系统重要性银行评估办法征求意见稿》、2020年9月发布《全球系统重要性银行总损失吸收能力管理办法征求意见稿》、2020年10月《关于建立逆周期资本缓冲机制的通知》,2020年12月份发布《系统重要性银行评估办法》正式稿、2021年4月发布《系统重要性银行附加监管规定(试行)》征求意见稿等。此外还通过完善资本补充机制、建立监管统计制度、鼓励发展直接融资市场等,不断丰富和完善系统重要性金融机构的监管框架和金融环境。

近年来发布的重点政策如下:

2018年11月 中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号)

2019年11月 中国人民银行、中国银行保险监督管理委员会《系统重要性银行评估办法征求意见稿》

2020年9月 中国人民银行、中国银行保险监督管理委员会《全球系统重要性银行总损失吸收能力管理办法征求意见稿》

2020年10月 中国人民银行、中国银行保险监督管理委员会《关于建立逆周期资本缓冲机制的通知》

2020年12月 中国人民银行、中国银行保险监督管理委员会《系统重要性银行评估办法》(银发〔2020〕289号)

2021年4月 中国人民银行、中国银行保险监督管理委员会《系统重要性银行附加监管规定(试行)》征意见稿

2021年10月 中国人民银行、中国银行保险监督管理委员会《系统重要性银行附加监管规定(试行)》

二、如何评估系统重要性金融机构?

系统重要性金融机构是指因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,将对金融体系和实体经济产生重大不利影响、可能引发系统性风险的金融机构,包括系统重要性银行业机构、系统重要性证券业机构、系统重要性保险业机构。

2018年11月,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会在《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号)中,对系统重要性金融机构的定义、参评范围、评估方法、流程等给出了初步指引,特别是对参评范围衡量标准、评估指标设计和算法给出了建议。基于意见,人行和银保监会于2019年11月率先发布了银行业的《系统重要性银行评估办法征求意见稿》,并于2020年12月份发布正式稿《系统重要性银行评估办法》(银发〔2020〕289号),289号文的整体思路与301号文一致。

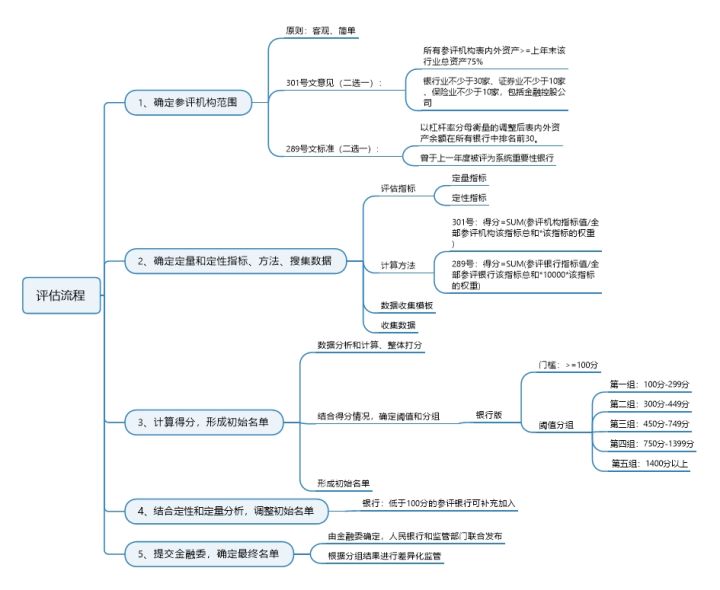

总体来看,系统重要性银行的评估流程如下:

其中,对于参评机构范围的确定,301号文提出了客观、简单的原则,建议所有表内外资产>=上年末该行业总资产75%的机构纳入参评范围,或者根据总资产排名银行业不少于30家、证券业不少于10家、保险业不少于10家。289号文基于301号文的精神,提出银行业根据以杠杆率分母衡量的调整后表内外资产余额在所有银行中排名前30的银行或者曾于上一年度被评为系统重要性银行的,作为参评机构。

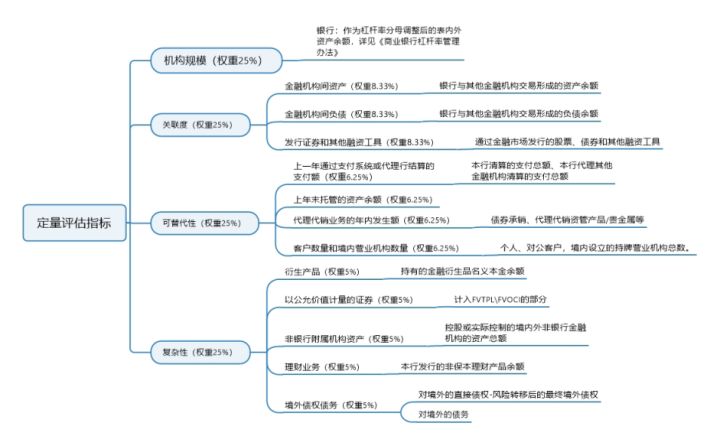

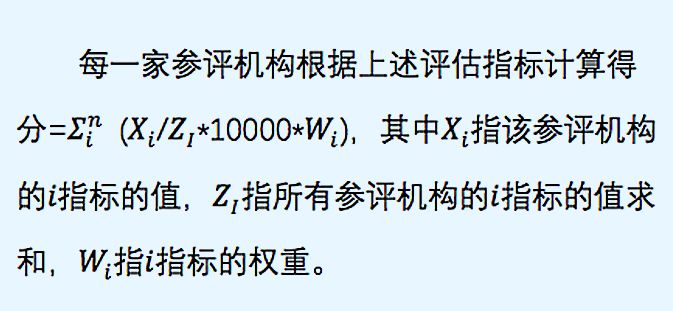

纳入参评范围的银行,将根据定量和定性指标进行评估。关于评估方法和评估标准,早在2011年,巴塞尔银行监管委员会(BCBS)就提出可G-SIBs评估方法及标准,以定量指标和定性判断相结合的方法评估系统重要性,其中定量指标包括全球活跃度、规模、关联性、可替代性和复杂性五大类。我国充分借鉴国际经验,结合我国金融业目前发展现状和监管实践,坚持宏观审慎监管与微观审慎监管相结合,制定了系统重要性银行评估定性和定量指标,其中定量评估指标、权重及算法如下:

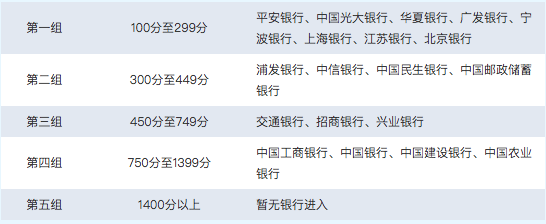

最终根据评估指标及算法计算每一家参评机构的得分,对于银行,目前门槛分为100分,评分达到100分及以上的银行将被纳入系统重要性银行初始名单,并根据得分进行分组,后续将实行差异化监管,以下是各组分界值及2021年10月份公布的系统重要性银行名单:

共19家银行被纳入国内系统重要性银行名单,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行,其中中国银行、工商银行、农业银行和建设银行,分别于2011年、2013年、2014年和2015年被FSB纳入全球系统重要性银行名单。

三、系统重要性银行有哪些额外的监管要求?

对系统重要性银行的附加监管要求主要包括附加资本要求、附加杠杆率要求、TLAC总损失吸收能力要求,以及特别处置机制等。此外,对于高得分组别,一行两会还可以通过流动性、大额风险暴露、业务资质、牌照申请等进行额外监管。

1、附加资本要求

根据2021年10月份人民银行和银保监会公布的《系统重要性银行附加监管规定(试行)》,一旦被纳入系统重要性银行,除了和其他银行机构一样需遵守最低资本、逆周期资本、储备资本等要求外,还需要满足附加资本要求。

金融稳定理事会(FSB)对G-SIBs按照系统重要性程度分为五组,分别执行1%、1.5%、2%、2.5%和3.5%的附加资本要求。根据金融稳定理事会(FSB)《2020年全球系统重要性银行名单》,中国银行、中国建设银行和中国工商银行在第2组,执行1.5%的附加资本要求,中国农业银行在第1组,执行1.0%的附加资本要求。我国对系统重要性银行的监管要求结合FSB的分组框架以及我国实际情况,对附加资本要求进行了调整,将参评机构根据评估打分结果分为5组,每组的附加资本要求如下:第一组:0.25%,第二组:0.5%,第三组:0.75%,第四组:1%,第五组:1.5%,中国工商银行、中国银行、中国建设银行、中国农业银行被纳入第四组,国内附加资本要求为1%。不过,《系统重要性银行附加监管规定(试行)》明确:若银行同时被认定为我国系统重要性银行和全球系统重要性银行,采用二者孰高原则确定,意味着中国银行、中国建设银行和中国工商银行仍需执行1.5%的附加资本要求,中国农业银行执行1.0%的附加资本要求。

附加资本要求必须用核一级资本来满足,前面的19家银行需自2023年1月1日起满足附加资本要求。

2、附加杠杆率要求

系统重要性银行在满足杠杆率要求的基础上,应额外满足附加杠杆率要求。附加杠杆率要求可以由一级资本满足,包括核心一级资本和其他一级资本。根据FSB要求,G-SIBs按照系统重要性程度分为五组,分别执行0.5%、0.75%、1%、1.25%和1.75%的附加杠杆率要求,正好是对应的附加资本要求的一半。我国参考FSB标准,明确对所有系统重要性银行的附加资本要求为附加资本要求的50%。前面的19家银行需自2023年1月1日起满足附加杠杆率要求。

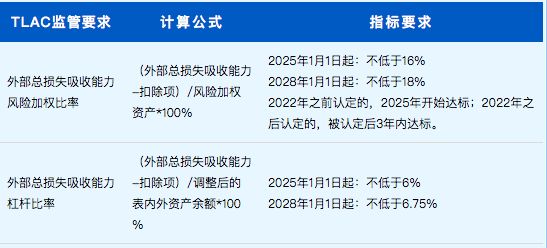

2、外部总损失系统能力要求

根据人民银行、银保监会2020年9月发布的《全球系统重要性银行总损失吸收能力管理办法征求意见稿》(简称“意见稿”),若为全球系统重要性银行G-SIBs,需根据FSB要求满足总损失吸收能力TLAC监管要求。TLAC监管要求包括两部分内容:外部总损失吸收能力风险加权比率和外部总损失吸收能力杠杆比率,具体要求如下:

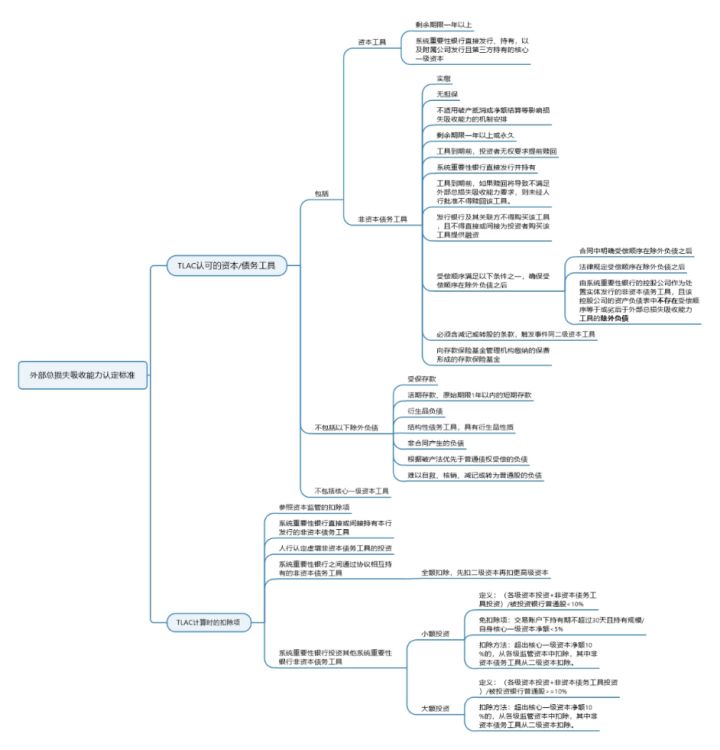

外部总损失吸收能力如何计算?根据“意见稿”要求,可纳入总损失吸收能力的工具包括资本工具和非资本债务工具,其中资本工具仅包括剩余期限一年以上,且由全球系统重要性银行处置实体直接发行和持有,以及由全球系统重要性银行处置实体的附属公司发行且由第三方持有的核心一级资本,储备资本、逆周期资本和系统重要性银行附加资本等按照监管要求计提的核心一级资本工具不能重复计入TLAC范围。非资本债务工具排除掉明确不纳入的“除外负债”如活期存款、衍生品、结构性负债、非合同产生的负债、难以自救、核销、减记或转为普通股的负债等外,其他债务工具若能满足TLAC关于非资本债务工具合格标准的,可纳入TLAC的范围。具体要求如下:

根据我国TLAC“意见稿”要求,系统重要性银行外部总损失吸收能力风险加权比率需自2025年1月1日起不低于16%,自2028年1月1日起不低于18%。不过,按照FSB的要求,我国的工商银行、农业银行、中国银行和建设银行在2025年初需要达到的外部总损失吸收能力风险加权比率要求分别为20%、19.5%、20%和20%,2028年初需要达到22%、21.5%、22%和22%,普遍比国内TLAC征求意见稿中的要求高。根据FSB要求,新兴市场经济体一旦信用债余额/GDP超过55%,G-SIBs应从次年起的三年内落实TLAC要求。根据FSB统计口径,2017年末我国的信用债/GDP的比值为49%,随着我国直接融资市场的大力推广和发展,信用债/GDP比值很可能提前达到55%的触发条件,意味着我国工商银行、农业银行、中国银行和建设银行很可能需要提前落实TLAC要求。

此外,首次进入系统重要性银行名单的银行,应当根据自身经营特点、风险和管理状况,按照人民银行、银保监会的要求,制定集团层面的恢复计划和处置计划建议,并于下一年度8月31日前提交危机管理小组审查,并注意恢复计划和处置计划要定期更新报备。

四、系统重要性银行统计制度

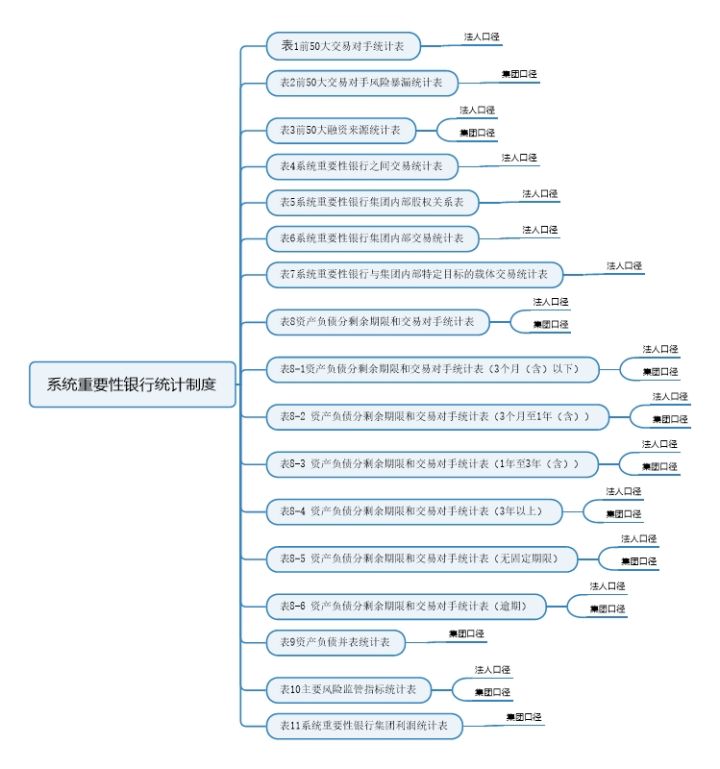

根据《系统重要性银行附加监管规定(试行)》,系统重要性银行应执行人民银行牵头制定的系统重要性金融机构统计制度,按要求向人民银行、银保监会报送统计报表。目前关于系统重要性银行的专项统计制度,主要是人行自去年以来推行的系统重要性银行统计报表,包括26张报表,分为法人集团口径,具体表单如下:

统计内容基本涵盖了系统重要性银行集团的财务信息、资本充足情况、流动性、大额风险暴露、股权关系及关联交易、发行资管产品等内部交叉交易,以及与其他交易对手的资产负债交易集中度等。所有统计指标的概念、含义和算法等较多参考了现有其他监管统计制度,需重点注意以下几个方面:

1、前50大交易对手统计时,交易对手包括集团客户、关联客户、单一客户,如果为集团客户或关联客户的,需要再单独统计旗下的前十大法人机构。

2、除风险暴露统计外,交易对手为资管产品的无需穿透,交易对手为ABS的统一按照发起人来汇总统计。

3、关于风险暴露值的统计,为考虑合格质物质押或合格保证主体提供保证的风险缓释后的风险暴露作用,计算方法依据银保监会《商业银行大额风险暴露管理办法》执行。

4、系统重要性银行集团内部股权关系矩阵统计时,不包括间接持股、机构对自身持股,也不包括对集团内部法人机构发行的特定目的载体的投资。

5、注意法人口径与集团口径之间的区别,特别是集团并表口径下各类资产负债的会计分录调整,尤其是对风险暴露下风险缓释和转移计算的影响。

6、由于报表本身相对复杂,涉及集团子公司数据较多,建议应尽量提高数据加总和分类的自动化程度,确保在整个集团范围内全部风险数据加总的及时性和准确性。

相比于其他发达经济体而言,我国对系统重要性银行的监管研究起步较晚,目前各类监政策重点参考了FSB和巴塞尔委员会国际标准,以及美国、英国、日本等国家的先进经验。总结来看,对于系统重要性银行的监管主要集中在资本是否充足以抵御风险、公司治理和风险管理是否充分以降低风险、处置机制建设是否完善以在风险真正发生时可以有条不紊处置风险,其中资本要求达标是基础的硬性要求。随着2018年以来的表外业务回表、2019年以来的疫情以及国内经济发展动力不足等原因,银行业金融机构资本补充压力普遍较大,监管机构通过大力推动永续债发行,创新了永续债流动性支持工具CBS,部分地方政府创新了可转股协议存款,以及发展直接融资市场,鼓励保险资金等长期投资者入市等,支持金融机构资本补充。不过归根结底,要降低系统性风险,需要银行自身加强公司治理,建设合规审慎经营文化,及时预警和处置风险,提升流动性水平等。