票据业务在不同监管模块中该如何填报?

EAST5.0正式稿已经下发一段时间,相信各位“监管报送人们”都在紧锣密鼓的备战报送工作。为了更好地交流分享我司在监管报送领域的心得体会,我们结合以往的报送经验,将报送难度相对较高的票据业务在各个监管模块的填报方式进行归纳总结,供大家参考。

背景介绍

随着我国票据业务的蓬勃发展,票据业务为中小企业的资金融通提供了极大的便利性,在服务实体经济、支持企业融资方面发挥了重要作用。为了规范票据业务,更好地促进票据市场健康稳定发展,人民银行和银保监会开始着手修订《商业汇票承兑、贴现与再贴现管理暂行办法》,并以征集意见稿形式向社会公开征求意见;同时在票据业务开展流程、风险控制和信息披露方面,逐步加强监督管理,要求办理票据业务的金融机构应按规定和监管需要报送相关业务统计数据。

业务介绍

票据融资作为一条重要的融资渠道,融资方式有很多,主要包括:票据承兑、贴现、转贴现、再贴现、票据回购、票据资产证券化、票据资管计划、标准化票据等。根据east5.0报送范围,我们选取了比较重要且容易混淆的票据融资方式:票据承兑、贴现、转贴现、再贴现、票据回购,做出简要介绍。

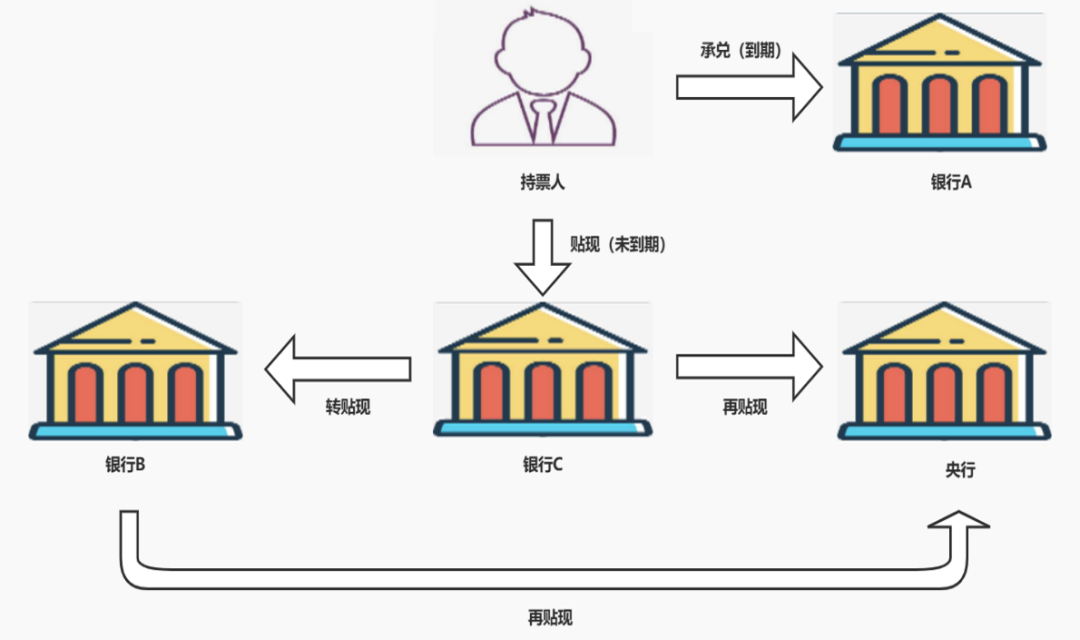

01票据承兑

是指汇票的付款人承诺负担票据债务的行为,一般由承兑人到期兑付。

02票据贴现

指的是商业汇票持票人在汇票到期日前,为取得资金而贴付一定利息将票据权利转让给银行的票据行为。

03转贴现

指办理贴现的银行机构为了融通资金将其贴进的未到期票据,再向其他银行或贴现机构进行贴现的票据转让行为。

04再贴现

是中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。

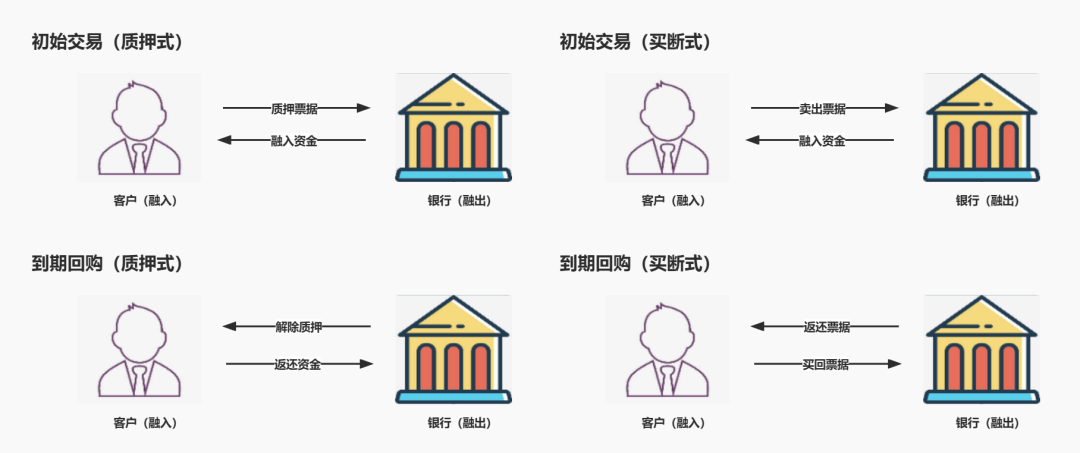

05票据回购

指的是正回购方将持有的已贴现未到期票据转让给逆回购方,逆回购方按票面金额以双方商定的回购期限和价格扣除回购利息后向正回购方给付资金,回购到期后正回购方按票面金额向逆回购方购回票据的融资行为,具体可分为票据质押式回购和票据买断式回购。

下图举例说明票据承兑、贴现、转贴现、再贴现之间的关系:

下图举例说明票据质押式回购和买断式回购的区别与联系:

填报方式

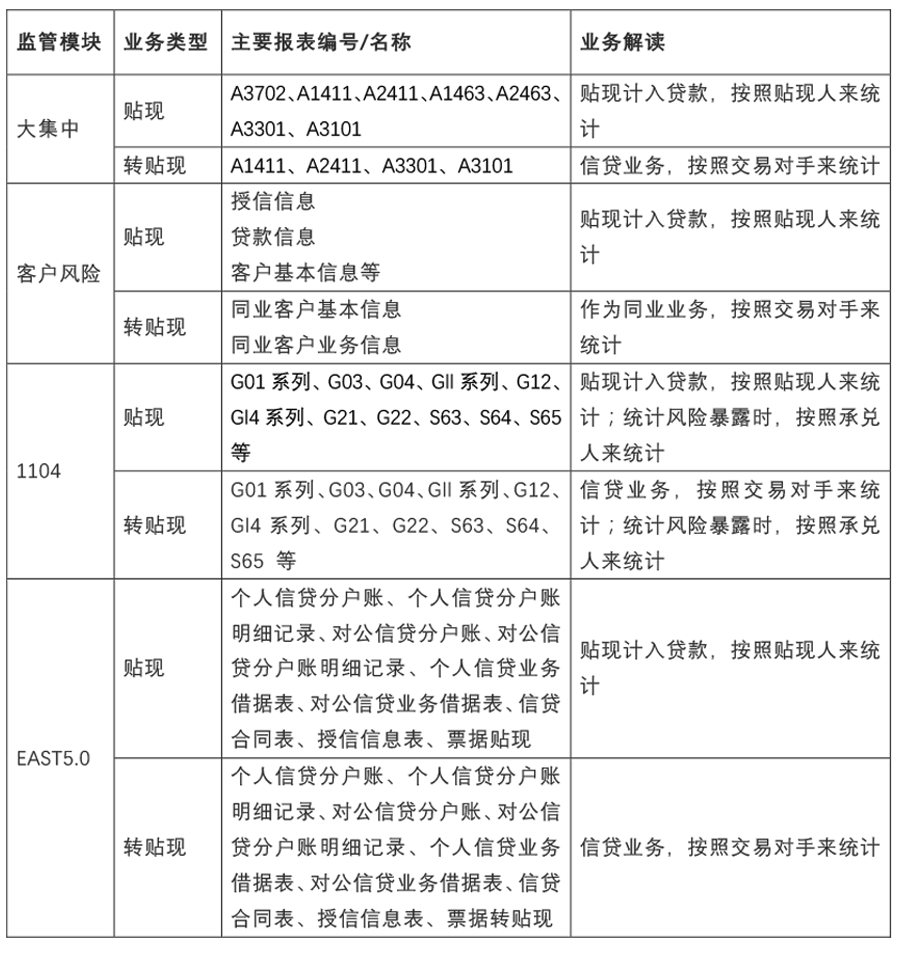

票据业务在很多监管报送模块中都有所涉及,特别是贴现和转贴现业务。这两类业务在几个主要监管模块中具体该如何报送呢?我们通过对监管口径及报送要求的梳理,整理下表和大家分享。

下面我们再来重点解读一下票据业务在EAST5.0不同报表中的填报口径及报送方式。

01.

个人信贷分户账/个人信贷分户账明细记录/对公信贷分户账/对公信贷分户账明细记录/个人信贷业务借据表/对公信贷业务借据表/信贷合同表

->填报口径及报送方式:

上述表需要报送票据贴现和买断式转贴现业务。状态类报表中,贴现按照信贷借据号为最小报送粒度,转贴现按照票据号码为最小报送粒度报送;明细类报表,按照交易流水逐笔报送。

从整表说明来看,转贴现的借款人按照交易对手(同业)填报,贴现的借款人按照贴现申请人报送,但在报文中“客户名称”字段中的填报要求为:非本行开出的银行承兑汇票借款主体为开票行,两者针对贴现和转贴现的填报要求不一致。

我们根据对常规报送口径的总结:对于贴现业务,通常在计入贷款时,会按照贴现人来统计相关数据;对于转贴现,目前较常规以及比较简便的做法是按照直接交易对手来统计。所以我们建议,在EAST5.0的报送时,还是以整表报送要求为准,贴现将贴现申请人作为借款人,转贴现将同业交易对手作为借款人。信贷合同表、个人/对公信贷分户账及明细记录表、授信信息表也可参考此逻辑填报。

02.

票据出票信息、票据贴现、票据转贴现

->填报口径及报送方式:

票据出票信息填报由报送机构承兑的票据出票信息,报送粒度为票据号码;票据贴现填报由报送机构办理的票据贴现业务,报送粒度为信贷合同号+信贷借据号+票据号码;票据转贴现填报报送机构发生的转贴现买断、转贴现卖断、质押式正逆回购、买断式正逆回购、再贴现业务,报送粒度为票据号码+转贴现类别。

上述表值得重点关注的是票据转贴现表的报送粒度问题,

1)填报要求指出:票据转贴现表属于状态表且票据号码作为表主键。如果对于一张票据买入后卖出、或存在多次买入等业务情形时,就会出现主键冲突。我们从票据业务信息追溯的全面性出发,建议暂时不考虑主键约束,以实际业务为准,填报多笔;

2)当出现多张票据对应一笔信贷合同时,考虑到票据业务信息追溯及信息披露的完整性,我们建议遵循制度要求,按照票据号码拆分报送。其中,转贴现买断业务的信贷合同号、信贷借据号填写票据号码。

另外,大家应该重点注意的是,该表中的信贷合同号、信贷借据号,和信贷业务合同表、信贷业务借据表之间存在关联关系,所以,我们建议各金融机构在报送业务合同和借据信息时,也应按此原则进行拆分,尽量与之保持一致。

以上内容由中软融鑫咨询业务团队解读,欢迎大家批评指正。同时,我们也期待监管对票据业务报送中的模糊之处、疑难问题作出进一步的解释说明。