助力法人金融机构洗钱风险自评估

1月15日,中国人民银行反洗钱局制定了《法人金融机构洗钱和恐怖融资风险自评估指引》(银反洗发[2021]1号)》(以下简称“指引”)。“指引”从总体要求、评估内容、流程和方法、结果运用和管理等方面,进一步规范了法人金融机构的洗钱风险自评估的工作要求,对各义务机构加快反洗钱工作向风险为本转型,提升反洗钱工作有效性具有很好的指导作用。与此同时,“指引”中明确要求各法人金融机构应于今年12月31日前制定或更新本机构风险自评估制度,并于明年12月31日前完成基于新制度的首次评估。这也意味着,各义务机构在风险评估及管控措施方面的反洗钱工作将面临不小的难度与挑战。

尽管时间紧、任务重,但其实“洗钱风险评估”这一监管理念早在2012年提出的“人行5C标准”中已初见雏形了,以下我们梳理了相关制度的发展、演变过程。

1、 5C标准

明确人行及其分支机构对法人机构进行反洗钱风险评估的判断标准,主要包括环境、产品/客户、控制、沟通、调整等五个方面

2、《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》(银发〔2013〕2号)

要求法人金融机构从客户特性、地域、业务(含金融产品、金融服务)、行业(含职业)四个维度评估客户洗钱风险,

3、 《金融机构反洗钱监督管理办法(试行)》(银发〔2014〕344号)

首次提出要求法人金融机构应当建立风险自评估制度,按照风险为本原则评估机构内外部洗钱风险。

4、 《法人金融机构洗钱和恐怖融资风险评估管理指引(试行)》(银反洗发[2018]19号)

从风险管理架构、风险管理策略、风险管理方法和措施、信息安全、内审和奖惩等方面,对法人金融机构的洗钱风险管理提出要求,以及洗钱风险管理工作应该嵌入到业务条线中。

5、《法人金融机构洗钱和恐怖融资风险评估管理办法》(银反洗发[2018]21号)

对人行及其分支机构对法人金融机构开展洗钱风险评估工作提出具体要求,明确了洗钱风险评估包括固有风险评估和控制措施有效性评估两项内容,采取五级分类方式,同时制度还包括风险评估方法、风险评估流程、评级结果运用。

经历了十多年的政策发展,伴随着“指引”的提出,我国洗钱风险评估工作,逐渐从监管部门评级评价到放权给金融机构对自身风险进行评估,要求各金融机构应具备高度的主观能动性;评估体系建设在与FATF国际标准对接的过程中,也越来越完整、清晰,贴合我国实际情况;同时始终坚持风险为本的原则,不断规范各法人金融机构的洗钱风险评估工作。

【设计理念】

我司作为监管报送领域屈指可数的专业化服务商,多年来坚持为客户提供安全、便捷、合规的软件及解决方案。基于此背景,我司专业的业务分析和产品研发团队,结合多年反洗钱项目经验和对金融机构业务、数据的了解,参阅历年来反洗钱重点监管发文、各类业务的流程管理办法、监管风控要求和人行洗钱风险自评历史资料,并与多家客户进行了友好交流。我们秉承着“风险为本”、“全面性”、“适用性”、“可执行性”、“灵活性”等设计理念,致力于打造一套相对成熟完整的法人金融机构洗钱风险自评估的解决方案。

【解决方案】

为更好助力法人金融机构风险自评估工作,我司基于上述设计理念,推出一系列解决方案,现将解决方案的重点内容分享给大家。

1、 方案简介

目前,我们可以提供包括“业务咨询+产品落地+项目实施”在内三位一体的洗钱风险自评估解决方案。

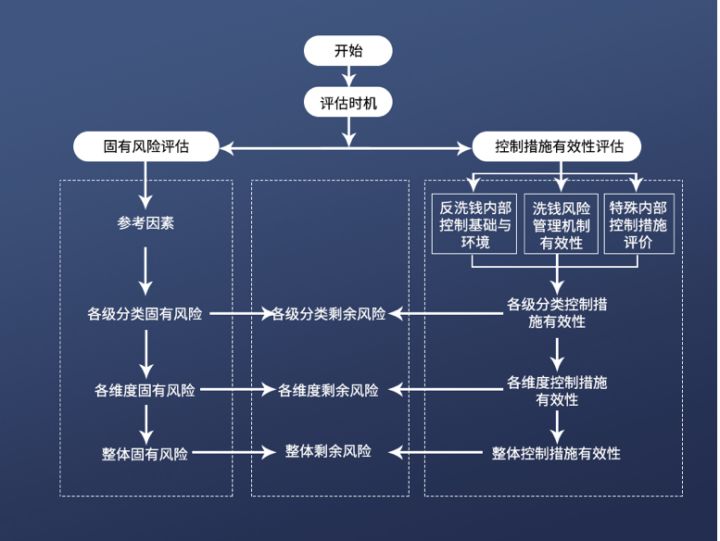

2、 架构设计、流程与方法介绍

建立的全面洗钱风险自评估体系中,包括“固有风险、控制措施有效性、剩余风险”三类评估模型,分别对经营地域、客户群体、产品业务(含服务)、交易或交付渠道4个风险维度进行分类以及详细的指标设计,尤其在设计控制措施有效性评估指标时,充分考虑了各方面的风险因素,贯穿整个决策、执行和监督管理各个环节,从而得出对各个分类、各个维度以及整体的洗钱风险评估结果。

3、 数据处理机制

为满足洗钱风险自评估指标设计的需要,我们制定了相对完善的数据处理策略。

(1) 参考金融数据标准,搭建统一的洗钱风险自评估数据平台,确保数据采集、数据传输、数据处理等各个环节口径一致、信息相对规范准确

(2) 接口设计贴源,尽量避免多次加工导致的统计结果不准确、分析依据性不足

(3) 数据计算逻辑透明、流程清晰可溯源各阶段评估轨迹,在提高评估效率的同时又保证了数据留痕可查验

(4) 最大化利用反洗钱报送系统信息,提高数据复用性,减少金融机构重复接数的问题

4、 评估指标设计

我司按照银行、汽车金融等不同的金融机构类型,设计了符合行业标准、监管要求和行业特点的评估指标库。同时在评估指标设计时,结合多年的监管经验积累并且参考了大量的制度文件,科学运用评估模型算法,定量和定性指标相结合,将每一类评估指标进行细化,使得指标体系建设更加全面、更具可执行性。

以产品业务维度举例,我们首先根据业务特性划分具体的产品业务类型,比如:将贷款划分为个人消费贷款、个人经营性贷款、对公固定贷款、对公流动性贷款等。在设计评估指标时,结合了贷前调查、贷中审批、贷后管理整个业务环节,构建洗钱固有风险及管控措施有效性评估的定量和定性指标,对于定量指标明确了详细的评估方法、取值逻辑、参考阈值、评估建议,对于定性指标列出详细的评估点、评分依据、评分建议、举证材料建议等,确保评估指标覆盖完整,计算方法清晰、易理解。

【结语】

法人金融机构的洗钱风险自评估工作从准备阶段、实施阶段到报告阶段,各家金融机构需要做好充分的工作规划、制定切实可行的评估方案、确定渐进明细的评估指标和方法,才能得到监管认可且适用于本机构的评估报告。

综合考虑“指引”中洗钱风险自评估工作的复杂程度和完成评估工作的时间要求,我们建议各个金融机构应该结合自身实际情况,在专业机构的协助下尽快部署开展自评估工作相关事宜。同时,我司也将在现有解决方案的基础上,积极配合并且充分考虑各类金融机构所在经营地域、客户群体、产品业务、渠道种类的特性,为您量身定制自评估内容,提供优质监管报送服务,诚挚期待未来与您的合作。