EAST5.0资金业务报送难点介绍

对于银行统计人员而言,5月份之前最紧急最头疼的莫过于EAST5.0的数据报送。

我们近期对EAST5.0制度所有重点难点内容进行了梳理和分析,总体来看,资金业务特别是衍生品交易相关报表不论是业务理解还是数据处理,相对都更复杂。因此,今天我们重点讲一讲EAST5.0中的资金业务报送难点。

资金业务一般指哪些?

资金业务一般指哪些?监管机构并没有给出明确的定义。广义上来看,银行所有和资金相关的交易都属于资金业务。从资产负债角度来看,银行的资金来源包括吸收的存款、向央行借款、同业存入、同业借入/拆入、卖出回购、发行债券/股权/存单等,资金运用包括发放贷款、存放央行、存放和拆借同业、买入返售,以及债券、股权、存单及其他资产投资等,以及与之相关的外汇买卖、衍生品交易等。狭义上来说,除向非同业单位客户和个人吸收的存款和发放的贷款外的上述业务是常规理解资金业务的范围。以下都使用的是狭义的概念。资金业务一般由专门的资金交易部门或者金融市场部负责,他们会密切关注国内外经济金融形势,关注资本市场、货币市场的动态,对市场信息和风险比较敏感,以及时进行资金的调度、资产的交易和保值增值、头寸的平盘以及风险控制等。

资金业务在EAST5.0中如何报送?

目前EAST5.0有专门的资金交易信息主题,共5张报文,包括汇率信息表、金融工具信息表、自营资金交易信息表、自营资金业务余额表、即期及衍生品交易信息表。

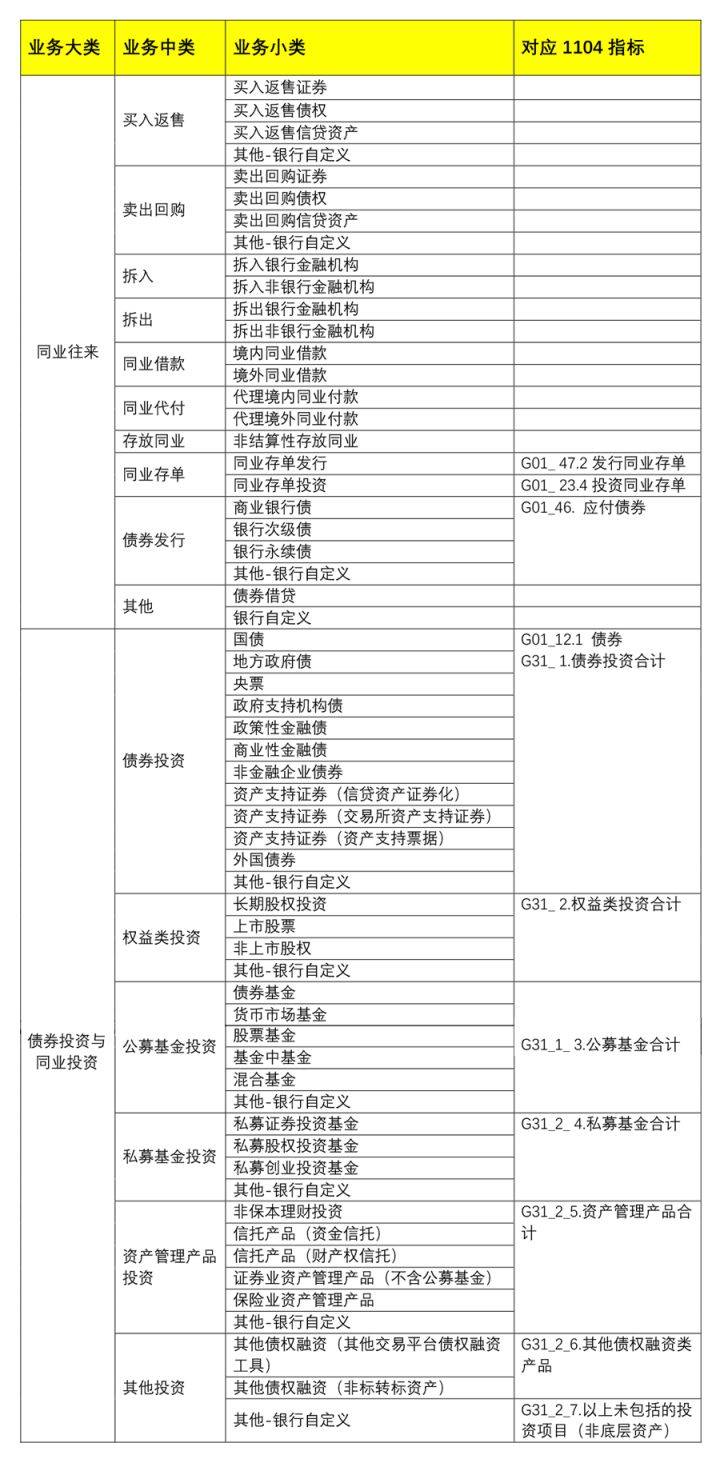

先来看一下金融工具信息表、自营资金交易信息表、自营资金业务余额表。这三张表的业务范围应一致,统计的业务如下:

报送口径上

基本可以和G01、G31、G18等模块对应。

业务范围上

注意同业往来项下,买入返售和卖出回购业务中不包括票据的回购和逆回购,票据相关的回购逆回购在票据转贴现表中统计。同业存放由于在对公存款分户账表中统计,不再重复统计。存放同业考虑到结算性存款交易量大风险低,只统计非结算性存放同业。债券投资及同业投资项下,业务范围参照G31报表,包括所有的债券(含资产证券化产品)、股权、公募基金、私募基金、资管产品、非标债权及其他投资,但不包括贵金属、商品、固定资产、无形资产投资,以及衍生品、外汇买卖交易。

报送粒度上

自营资金业务余额表以金融工具编号作为主键,且和自营资金交易信息表都可以通过金融工具编号关联金融工具信息表获取每个金融工具及穿透后基础资产的详细信息,即监管机构可根据金融工具编号追踪到对应的资金交易发生、存量以及标的资产情况。

穿透原则上

同业存单的投资与发行、债券投资、股权投资、信贷资产投资、公募基金、私募基金、理财产品及其他资管产品、其他非标债权投资等,需要报送基础资产相关信息。其中,债券、存单、股权、基金不需要穿透,报送对应的产品及发行人信息,除基金以外的其他资管产品、其他非标债权投资等需要报送穿透的底层资产及最终兑付方信息。

再来看一下即期及衍生品交易信息表

即期及衍生品交易信息表是本次制度升级新增的报文,专门统计即期自营、代客资金交易,以及衍生品交易。其中即期自营和代客资金交易包括即期结售汇和外汇买卖、贵金属实物(积存金)交易、商品类交易,衍生品交易包括各类远期、期权、期货、掉期、互换和延期交收等业务,基础资产类型包括利率类、汇率类、商品类、股权类、贵金属类、信用类、指数类等,整体范围相对比较清晰。

该表的报送有三点

需要特别注意:

01

该表为增量报送模式,但其中“交易状态”需要区分新增、估值、行权、变更、终止等状态,且从对应的填报示例来看,估值时需要以原交易编号报送对应的估值信息,因此该表虽名义上是交易信息,但我们分析认为,该表实为每笔合约的变化量信息报送。

02

虽然监管给出了各类衍生品的报送示例,但金融机构只有从报送示例中提炼出各类衍生品的数据处理规则,才能形成自动化的数据加工逻辑,特别是其中关于买方、卖方的判断将直接影响基础资产、标的数量、成交价格等字段的判断结果。

03

报送粒度上,注意对于远期利率协议、除信用类衍生品以外的其他掉期/互换业务,以及嵌套衍生品的期权等衍生合约,需要进行数据拆分报送多条数据。

相对而言,资金业务的处理逻辑以及数据质量问题,将是整个EAST5.0的重点难点内容之一。

目前中软融鑫基于“监管制度全覆盖、影响最小化、接口贴源化、数据处理自动化“的思路,已经完成了EAST从4.0到5.0的监管数据集市升级和产品升级,我们还提供EAST从4.0到5.0自动化出数的临时性解决方案,竭力辅助各银行能顺利完成5月18号之前的数据报送。