S63报表!深入揭示银行服务小微企业效能

一、背景介绍

年末将至,银保监会关于1104的2022年制度升级文件即将下发。为了帮助金融机构更好地理解监管制度,本文主要介绍一下与小微企业密切相关的S63报表。

二、小微企业介绍

什么是小微企业?

01

2011年,工信部、国家统计局、发展改革委、财政部联合印发《关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号),我国企业划型开始有了大型、中型、小型、微型四种类型,小微企业初见雏形;

02

2015年,为补充完善对金融业的企业规模划型标准,人行、银保监会、证监会、国家统计局联合发布了《关于印发〈金融业企业划型标准规定〉的通知》(银发[2015]309号)。至此,大部分行业企业有了较为明确的划型标准;

03

2021年,工信部发布《中小企业划型标准规定(征集意见稿)》,将中小企业划分为中型、小型、微型三类,具体标准根据企业从业人员、经营收入、资产总额等指标以及企业控股情况,同时增加了定性标准,结合行业特点制定。修订后,各行业各类型企业比例与此前相比相对稳定,中小企业特别是小微企业分布未出相对合理比例。所有行业的规模(限额)以上企业中将不在含有微型企业,微型企业均为规模(限额)以下企业。

什么是小微企业贷款?

2013年银监会下发的《关于深化小微企业金融服务的意见》(银监发[2013]7号),以及2021年银保监会办公厅下发的《2021年进一步推动小微企业金融服务高质量发展的通知》(银保监办[2021]49号)中明确提出,小微企业贷款包括商业银行向小型、微型企业发放的贷款,个体工商户贷款以及小微企业主的贷款。

综上,我们认为广义上的小微企业应该既包括企业划型上的小型和微型企业,同时也应涵盖家庭作坊式企业、个体工商户、小微企业主等私营经济体。

三、S63报表概述

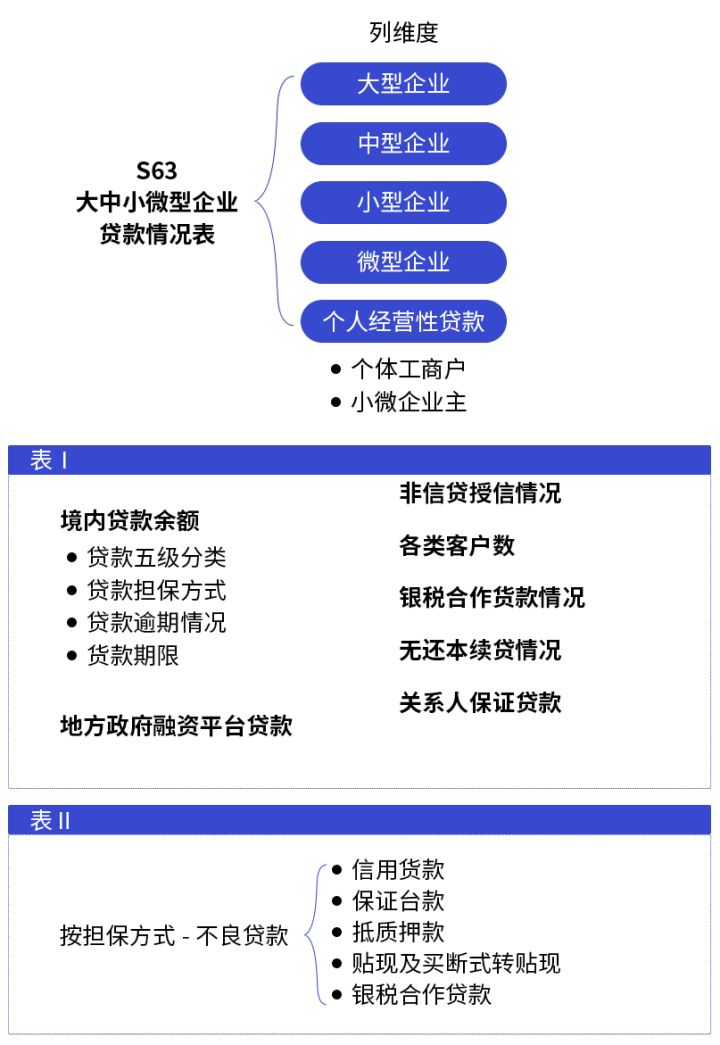

S63属于支持发展类报表,旨在收集银行对各类企业贷款的有关情况,第I部分为大中小微型企业贷款情况表;第II部分为大中小微型企业不良贷款情况表。报表目前主要统计内容如下:

S63统计的客户类型包括企业划型中的大、中、小、微企业以及个体工商户和小微企业主。

在S63_I中:

境内贷款余额主要是将客户按照贷款五级分类、担保方式、逾期情况和期限类型对其贷款余额进行分类统计。

地方政府融资平台贷款主要统计的是填报机构发放的由政府性融资担保公司提供保证担保,但未要求提供反担保措施的贷款余额。

非信贷授信统计的是除贷款以外的其他表内外授信业务余额。

各类客户数统计与填报机构存在存款、结算、理财、咨询和授信等业务往来的客户总户数,拥有多项业务的客户只统计一次。

银税合作贷款统计的是填报机构在银税合作授信业务中发放的贷款余额和贷款户数。

无还本续贷统计的是填报机构无还本续贷余额和当年累放金额。

关系人保证贷款统计填报机构向企业发放的无抵质押及其他第三方担保的贷款余额,不包括企业法定代表人及其配偶、企业主要股东、实际控制人保证担保贷款。

在S63_II中:

信用、保证、抵(质)押贷款主要是将客户按照担保方式对其不良贷款余额进行分类统计。

贴现及买断式转贴现反映填报机构对客户办理的商业票据贴现和对金融机构办理的买断式转贴现业务所融出的不良贷款余额。

银税合作贷款统计的是填报机构在银税合作授信业务中发放的不良贷款余额。

尽管从S63的统计指标来看,全面收集了各类企业贷款情况,但我们从指标设计上不难发现监管对于小微企业统计指标的重视程度非常之高!所以,S63也可视为一张银行为小微企业提供金融服务工作情况统计表,能够直观反映出各银行对小微企业的贷款规模及风险状况,深入揭示银行服务小微企业的效能。

四、监管重点及发展趋势

目前,根据部分金融机构反馈的2022年1104制度升级意见稿,并结合今年以来的系列政策和中央会议精神,对S63报表后续变动的重点方向总结如下:

增加对专精特新中小企业贷款的关注

01

“专精特新”中小企业这一概念早在2011年工信部十二五规划中首次提出,主要指的是具有“专业化、精细化、特色化、新颖化”特征的中小工业企业,一般来说大部分“专精特新”都出自制造企业;

02

今年中央政治局会议上又首次将“发展专精特新中小企业”上升至国家层面,同时为了促进其快速发展,工信部提出要加强政策支持、开展精准服务等培育政策。

“专精特新”中小企业贷款既为中小企业发展提供了融资支持,同时也很好的佐证金融赋能“专精特新”中小企业的服务水平。对于这样国家当下大力推行的热点内容,监管势必会增加相关统计指标,加强关注程度。

加强对新型抵(质)押类贷款的关注

01

新型抵(质)押类贷款中以知识产权质押贷款为例,能够充分体现金融支持知识产权转化和便利中小企业融资的作用,但是由于自主知识产权价值难于评估,风险难以驾驭,我国目前只有极少数银行对部分中小企业采取此种便利性融资方式;

02

“十四五”规划中提出,要加强知识产权保护,高效促进知识产权运用,完善促进中小企业和个体工商户发展。

国家积极推动各家金融机构在风险可控的情况下,逐步扩大新型抵(质)押类贷款的规模。因而,监管部门也会提高对新型抵(质)押类贷款的重视程度、增加相关统计指标。

继续加强对票据融资业务的监测

01

票据融资在企业的短期资金融通方面具有不受资产规模限制、手续便捷、无需担保、融资成本低等特性,受中小企业青睐明显;

02

根据央行发布的最新金融统计数据显示:与上年同期相比,票据融资需求明显增加,但其他信贷需求规模则有所下滑。

在对中小企业提供融资便利、鼓励资金流入实体经济的同时,为加强防范银行票据冲抵信贷规模、金融体系内出现“资产荒”,监管部门将持续加强对票据融资业务的监测,细化对票据融资业务的统计分析。

加强对循环贷业务的关注

近两年来,各个银行纷纷推出循环贷相关产品,该类产品具备一次授信、循环使用、随用随还等特点,能够很好的解决小微企业面临的融资难、融资贵、融资慢等问题,因此吸引了大量有融资需求的企业。

参考18年报表新增银税合作贷款、无还本续贷统计指标的初衷,循环贷业务也属于监管重点关注和主要推动的业务类型,应该加强对循环贷业务的监测分析。

加强对不良资产处置的关注

近两年来受疫情影响,企业经营状况、盈利情况受到较大影响,银行业不良贷款风险和处置压力持续增大,尤其是针对一些中小企业。国家在提供一系列贷款扶持政策的同时,也在时刻关注并引导整个银行业加强对信贷不良资产的处置能力。不过,目前的1104报表中G12贷款质量迁徙情况表尚未按照企业划型对不良贷款处置情况作统计分析,所以监管部门将会加强对中小企业的不良贷款处置情况的关注程度。

以上,我们对S63报表后续变动情况的业务解读仅供各位参考。

纵观历年1104制度升级内容,监管统计指标与金融发展趋势一直保持了高度的一致性。我国监管部门在逐步引导金融机构建立完善“”敢贷、愿贷、能贷、会贷”机制,鼓励支持普惠型小微企业贷款。与此同时,也通过不断优化非现场监管报表来监测分析整体金融环境局势以及可能存在的风险,以便更好的对小微企业信贷投放情况进行决策部署和政策传导,使金融充分赋能小微企业。