EAST数据质量处罚给我们哪些提示

2022年3月21日,银保监会对6大国有银行,12家股份制银行和3家政策性银行就EAST报送数据质量问题进行了披露和处罚。本次处罚依据的是各银行EAST4.0数据报送情况。相比于2020年对8家大行的处罚,处罚金额更高,处罚事由更细,对数据质量要求更高。在各行紧张准备EAST5.0报送的关键时期发布处罚通知,对各行的警戒不言而喻。

如何在接下来的报送中规避或尽量减少类似问题呢?我们对处罚中提示的所有问题进行分析、整理,并提出以下建议:

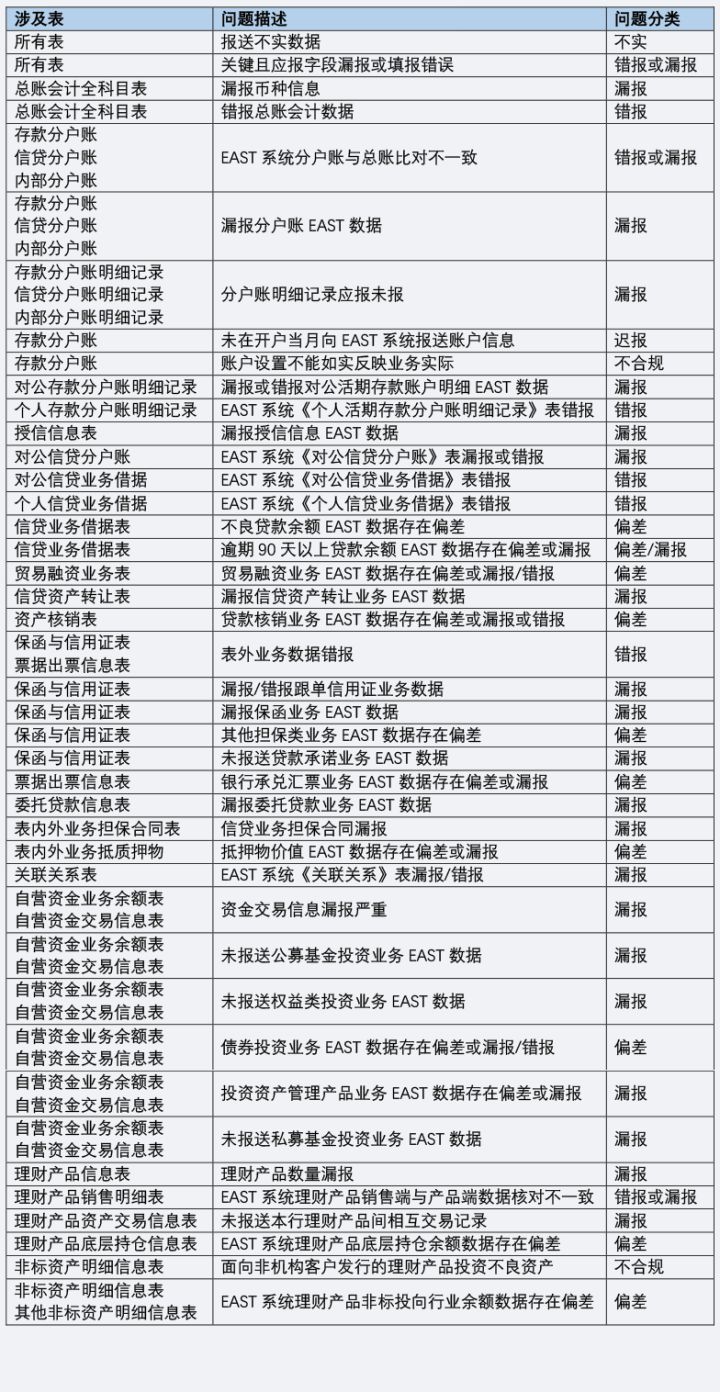

结合2020年和2022年的处罚,我们将所有的处罚原因总体归类为数据漏报、数据错报、业务不合规、数据迟报、数据虚假等,目前的处罚基本覆盖了所有重点业务,包括总账、存款、贷款、投资、表外、理财产品、客户关联关系以及担保信息等。其中总账重点关注了总分一致、完整行,存款重点关注了开户后报送的及时性及数据完整性,贷款涉及授信、借据、贷款的转让和核销等,特别关注了贷款的五级分类、逾期情况、贸易融资数据的准确性,表外业务重点关注了保函、信用证、承兑、委托贷款等业务报送的完整性,投资业务主要关注债券、股权、基金、资管产品等各类资金交易报送的完整性,理财业务重点关注了产品的募集、投资、底层资产的持仓数据的完整性,以及非标投资的合规性等,此外重点关注了各类业务的关键字段的漏报情况及默认值处理等。以下对EAST重点报表及涉及的数据质量处罚原因整理如下:

如何在后续数据报送时尽量规避或者减少上述问题?各银行可先从以下角度进行问题的排查:

加强总分核对,加强总账与分户账明细之间的数据一致性核对。

加强与1104对应报表进行核对,1104报送模块相对成熟,是监管机构进行问题排查和数据核对的重要抓手,因此要确保与1104数据排除真是口径差异以外的数据一致性,例如G01、G0102、G0101、G0107、G12、G31 、G34、G13、G06等。

加强与客户风险核对,主要核对EAST与客户风险模块的逐笔一致性。

加强跨期数据的一致性核对,包括但不限于上期数据与本期数据的连续性。

加强EAST模块内表间的数据一致性校验,例如信贷业务借据表中的担保方式应与实际的担保合同信息报送情况保持一致。

加强理财产品数据与理财登记中心数据的一致性校验。

加强关键字段的非空和默认值处理的校验,确保满足会版的基础校验规则。

结合外部数据加强对数据的补充,特别是关联关系等信息的报送。

建设内部风控模型,对操作风险、业务风险、合规风险等情况提前进行预警。

根据上述思路排查出问题后,再进一步分析定位问题的原因,尽可能从源头进行处理。不过上述建议仅从数据报送的角度提出短期解决方案,长远角度来看,金融机构应借助EAST规范进行数据治理,加强业务源系统数据质量管控,逐渐规范业务操作流程,完善内控制度,加大对数据管理的投入和重视度等,而这将是一个长期而艰巨的过程。

最后附上2020年和2022年分别对8大行和21家大行EAST报送的处罚细节,以及2021年-2022年3月底银监对银行业金融机构各类监管数据报送的处罚情况。

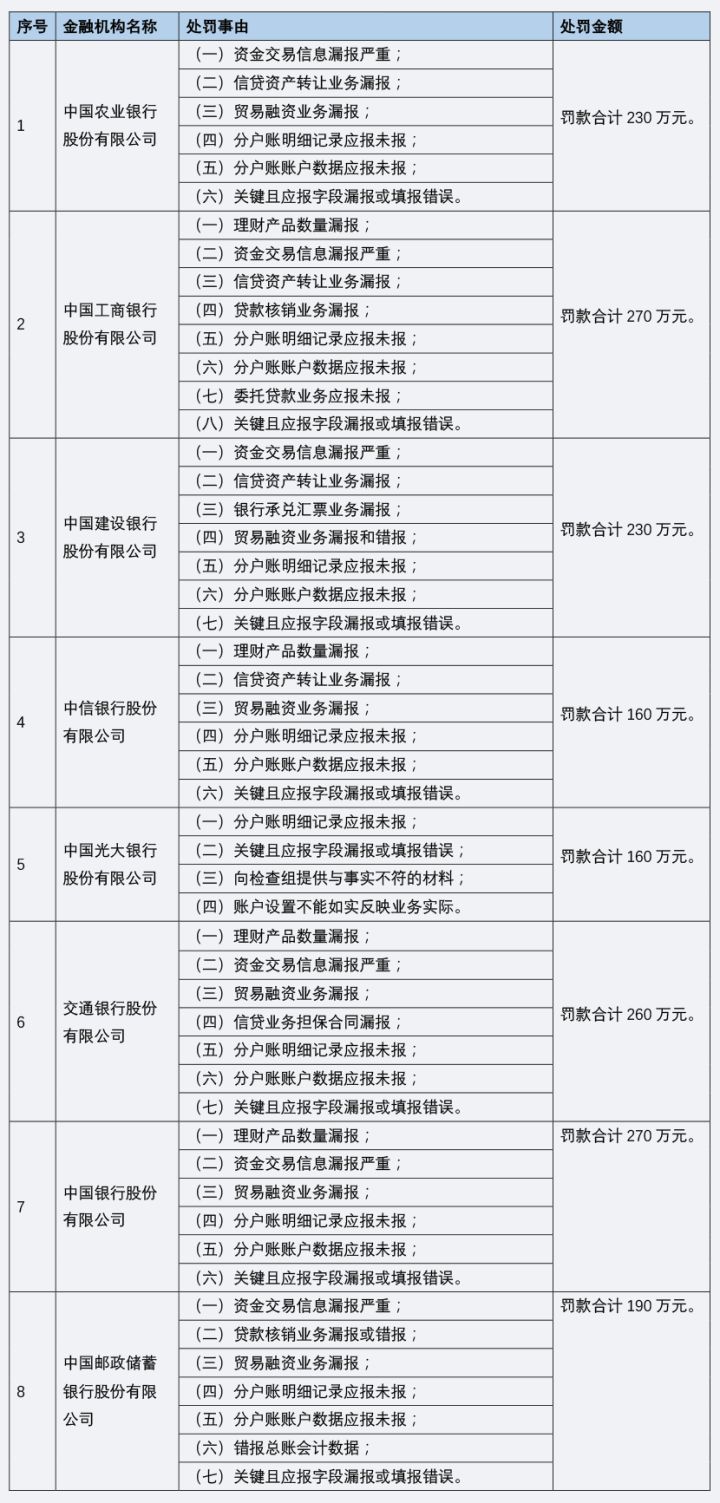

附1:2022年21家行EAST数据质量处罚情况:

附2:2020年8大行EAST数据质量处罚情况:

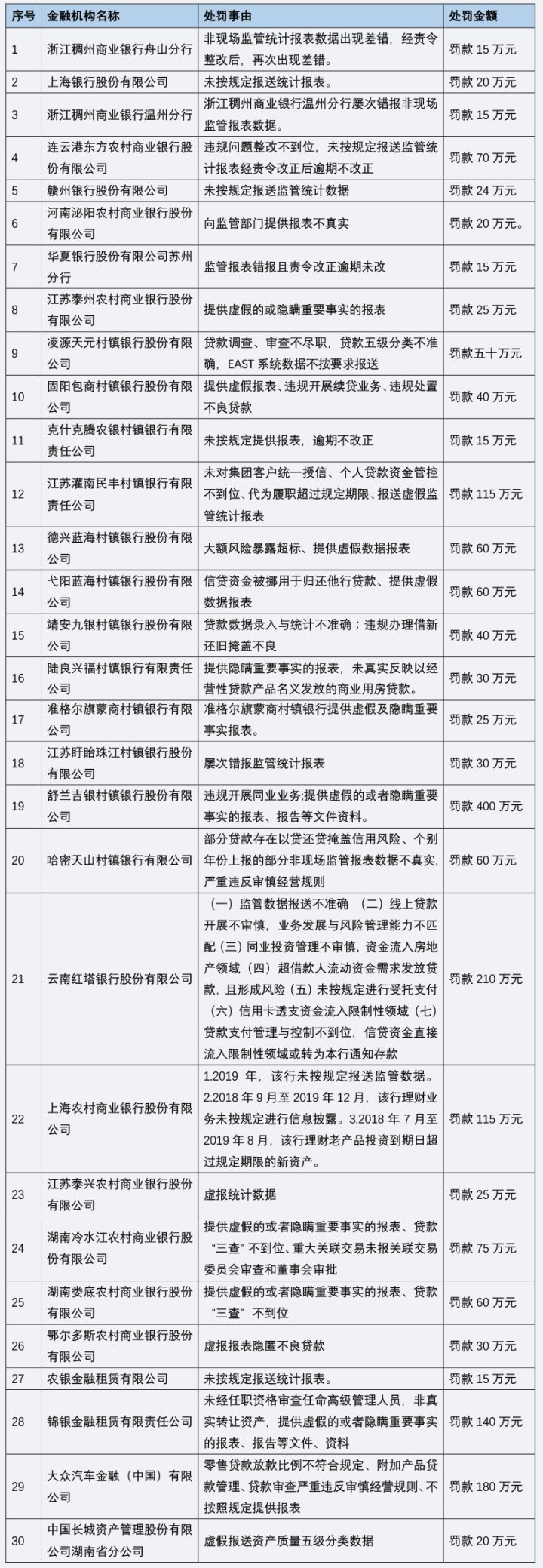

附3:2021年以来银监关于监管数据报送的处罚: