什么是一表通?五大问题一次说清

最近,金管局下发了“一表通”2.0试用版,开始在辽宁、上海、江苏、福建、重庆、四川,以及工农中建交邮储、兴业银行、浙商银行开始试点,其中,辽宁、江苏等地区已明确要求12月20日之前需完成“一表通”数据试报送,时间紧、任务重。因此,今天我们就来简单聊一聊“一表通”。

什么是“一表通”?

“一表通”由金管局统信部牵头,最早源自2021年以来在浙江地区的智能监管试点,通过制定统一的覆盖银行全产品业务的监管数据标准,提供统一的校验规则和取数规则,要求金融机构端建设可信区(监管报送区域)方便监管灵活调用查看数据的方式,以建立统一的监管数据体系和数据采集平台,提升监管效能。

相比于现有的监管统计制度,“一表通”在报送流程、采集规范、采集方式等方面都有很大的不同,是一种新探索、新尝试。结合2021年以来浙江地区试点情况及关于“智能监管”、“一表通”等的系列发文,“一表通”制度有以下几个特点:

监管数据标准覆盖业务范围更大

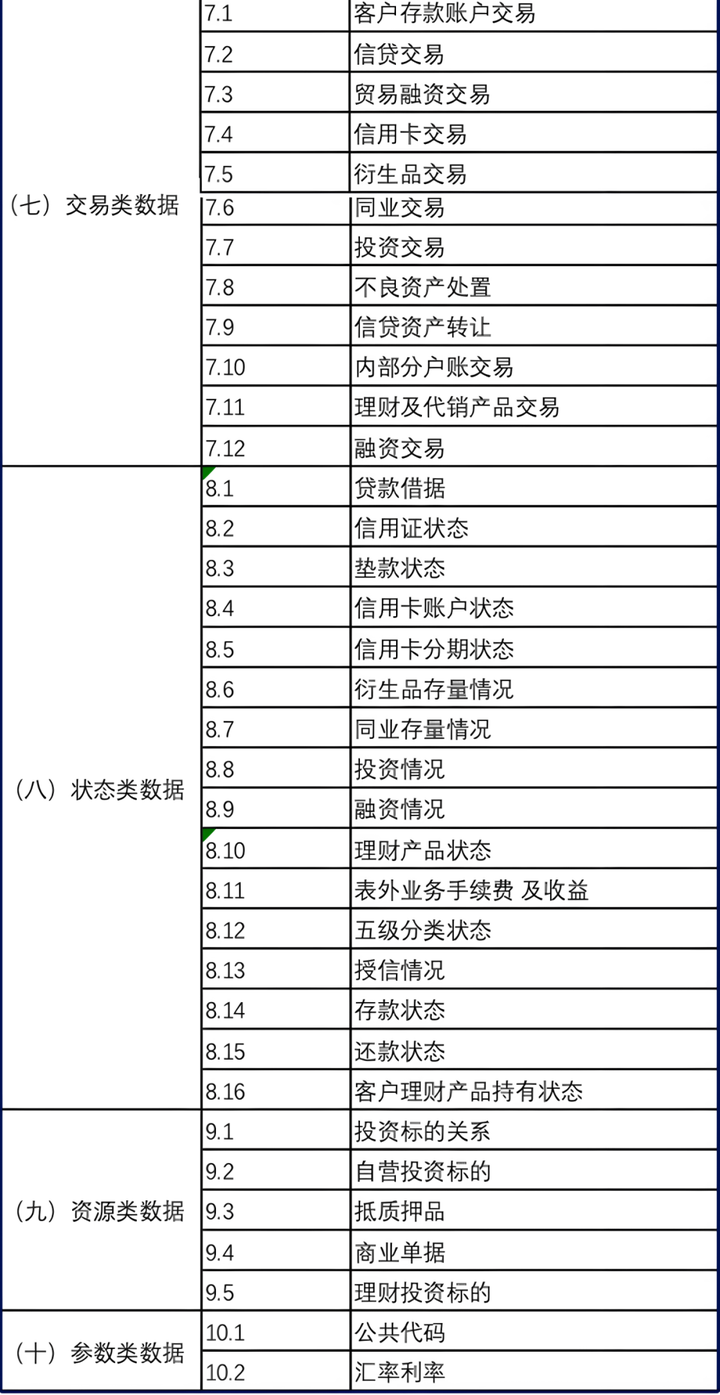

一表通的监管数据标准覆盖业务范围更大且标准的制定与监管的应用相对独立,为数据分析运用提供更多可能。9月份金管局下发的2.0版本,相比于年初1.0版本,结合EAST5.0和1104制度升级内容以及各地方金融机构试点反馈的建议进行了升级,新增了收单商户、贷款补充信息等,拆分了投资标的,删除了融资协议等,共1400余处变动,2.0版采集规范分为10个主题:机构、客户、关系、财务、产品、协议、交易、状态、资源、参数,共90张表、2157个字段,以及1张尚未明确范围的监管指标表,主题划分上参考了数据标准的建设思路,从账户、合同、交易、产品等角度进行分类,确保可以覆盖所有的产品和业务。以下是2.0版本表清单:

数据加工标准化

由监管制定统一的从“一表通”到报文/报表指标的取数规则,缩短需求传递链路。例如2023年银保监办发[2023]120号《中国银保监会办公厅关于印发银行一表通监管数据标准(试点版)的通知》就从存款、贷款、投融资、同业等业务角度明确了10大领域,67张大宽表的取数规则,可以从“一表通”自动加工获取,减少了金融机构对数据统计应用需求的理解、分析和研发时间,缩短了需求传递的链路。

监管用数环境更灵活

银行可信区的建立可以满足监管机构的各类临时性任务和指标试算。关于可信区该如何建立,浙江地区已经有相对成熟的技术标准和服务规范。不过9月份金管局下发的金办发[2023]19号文并没有提及可信区,仅要求能在约定的报送时间内把90张报文(银行实际报送85张报文,5张由理财登记中心报送)的数据能生成并放在指定的报送区域即可。

一表通与EAST、1104和客户风险是什么关系?

从制度划分来看

“一表通”与EAST、1104和客户风险暂时处于并列关系,试点报送“一表通”的银行,需要同时报送EAST、1104和客户风险,短期内确实存在数据重复报送的情况。

从数据关系来看

“一表通”的采集标准主要来自EAST、1104和客户风险制度要求,其中以EAST作为主要参考来源,大量的数据项信息、表的分类以及码值等与EAST雷同如融资租赁、银团贷款、贸易融资、受托支付、机构员工等,并在EAST基础上补充了客户风险制度的特色采集要求如共同债务人信息、重点产业信息、授信额度占用情况等,以及1104的部分特色信息如普惠金融、投贷联动、绿色贷款、存贷比口径口径调整、风险缓释等。此外,“一表通”不只局限于EAST、1104和客户风险,还拓展了对银行产品、协议信息,以及自助机具、表外业务收入等信息的关注,并对投资穿透等提出了逐层穿透、逐层报送的更高要求。

因此,相比于EAST5.0的70张报文,“一表通”的报送报文和数据项更多、业务覆盖范围更广,报送难度更大。

一表通会替代EAST、1104和客户风险吗?

我们的分析是,“一表通”建设目的之一是建立统一的监管数据采集平台,且采集标准已经较多考虑了EAST、客户风险和部分1104报表,因此逐步替代EAST、客户风险以及部分1104统计报表将是大势所趋。但鉴于现有EAST、客户风险、1104报表数据报送情况,我们猜测替换EAST、客户风险等明细类制度的节奏应该会比1104快。

原因一:

EAST、客户风险均为明细数据,跨制度的核验比较方便,且“一表通”基本覆盖了EAST、客户风险的所有采集内容,因此替换EAST、客户风险从技术上相对简单。

原因二:

1104作为指标类报表,计算逻辑相对复杂,监管想传达的指标口径与不同银行对同一指标口径的理解可能不同,计算结果大概率会有差异,且问题原因定位分析的难度高,技术上替换阻碍大。

不过“一表通”采集制度的主题框架与现有统计制度差异较大,自2021年制定以来,虽然经历了2年的试点,但相比于沉淀了10年的EAST,“一表通”在口径说明、数据粒度划分、码值标准统一、采集范围与不同业务的匹配性以及数据质量要求等方面,仍有诸多需要优化、提升的地方,因此在金融机构全面接受、准确理解“一表通”采集制度之前,EAST仍需要继续报送。

“一表通”可以出EAST、1104哪些指标?

我们以贷款五级形态变动为例,举例说明“一表通”可以生成EAST、1104哪些指标:

“一表通”制度有专门的五级分类状态表,采集所有信贷和非信贷资产的五级分类变动情况,而EAST5.0的贷款五级形态变动表仅统计信贷资产的五级分类变动情况,范围比“一表通”制度小,因此可以通过“一表通”制度中的细分资产ID关联贷款借据、信用卡账户状态等报文进行业务范围筛选、通过细分资产ID关联业务主表后再通过客户ID关联相关客户信息表获取客户名称、通过机构ID关联机构信息表获取机构代码名称等,即可生成EAST的贷款五级形态变动表以及个人信贷业务借据、对公信贷业务借据、自营资金业务余额表和信用卡授信情况表中的五级分类信息。

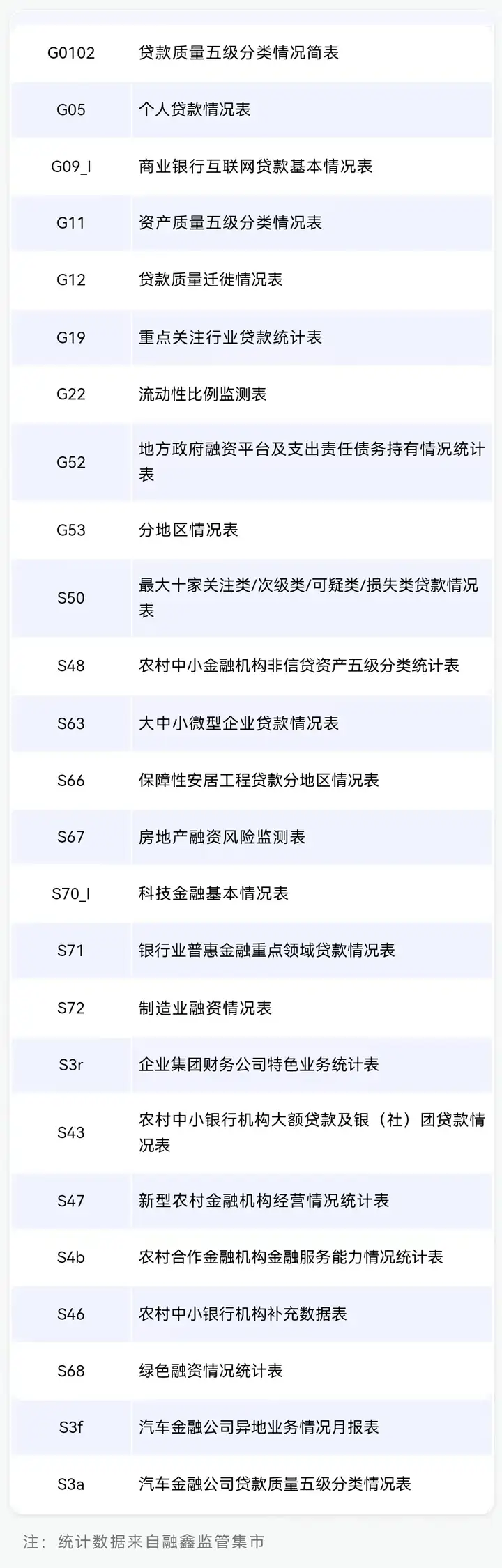

由于“一表通”制度关于所有信贷资产的五级分类均在五级分类状态表中,因此1104所有需要涉及五级分类判断的统计指标,若通过“一表通”出数,都需要调用该表,涉及的报表至少包括:

以G12为例,“一表通”制度中的五级分类状态表可以反映每一笔贷款的每次五级形态变动情况,通过借据号关联贷款协议补充信息判断贷款类型、发放日期,关联贷款借据获取贷款余额、贷款状态,并通过比对五级分类状态表在年初和期末的五级分类结果,就可以分析贷款的五级分类迁徙情况,实现与G12报表2.本期增加、3.正常类贷款、4.关注类贷款、5.次级类贷款、6.可疑类贷款、7.损失类贷款的B列-G列的数据核对。

一表通会像EAST那样提出严格的数据质量要求吗?

虽然9月份金管局下发的金办发[2023]19号文关于“一表通”的试报送并没有提数据质量要求。但从浙江的试点和“一表通”的建设目标来看,若要实现与EAST、客户风险数据采集的融合、衔接与平稳过渡,以及实现1104采集报表的瘦身,加强“一表通”数据治理势在必行。

中软融鑫可以提供哪些服务?

01 “一表通”制度培训和解读服务

02 “一表通”取数规则分析及开发服务

03 基于“一表通”的监管集市建设服务

04 “一表通”数据质量校验服务

05 “一表通”从主题层到业务领域层的全流程数据管理产品服务

整体来看,“一表通”制度从2021年浙江地区试点,2022年拓展到部分全国性银行并试行统一的业务监测取数规则和1.0版本接口规范,到2023年9月金办发[2023]19号文向辽宁、上海、江苏、福建、重庆、四川等6个省份,以及工农中建交邮储、兴业银行、浙商银行等8大行进行推广试行2.0版本接口规范,其推广的节奏和版本升级速度都比较快。特别是在目前EAST5.0报送及数据治理工作推进困难的情况下,江苏等地区还需在12月20日之前出“一表通”,无论对于哪家试点行,任务都很艰巨。