“跨境理财通”业务的RCPMIS报送指南

2021年9月10日,广东六家“一行两局”金融监管机构和香港金管局分别官宣《粤港澳大湾区“跨境理财通”业务试点实施细则》(简称“实施细则”),自2021年10月10日开始正式生效。随后,人民币跨境收付信息管理系统(RCPMIS)对系统进行升级,针对“跨境理财通”业务更新报送要求。为此,我们特奉上“跨境理财通”业务的RCPMIS报送指南,详解“跨境理财通”的业务细则以及报送要求。

在讲解“跨境理财通”如何报送之前,先来简单了解一下 “跨境理财通”业务。

“跨境理财通”业务究竟是什么?

“跨境理财通”业务是指粤港澳大湾区内地和港澳投资者通过区内银行体系建立的闭环式资金管道,跨境投资对方银行销售的合资格投资产品或理财产品(以下统称“投资产品”)。

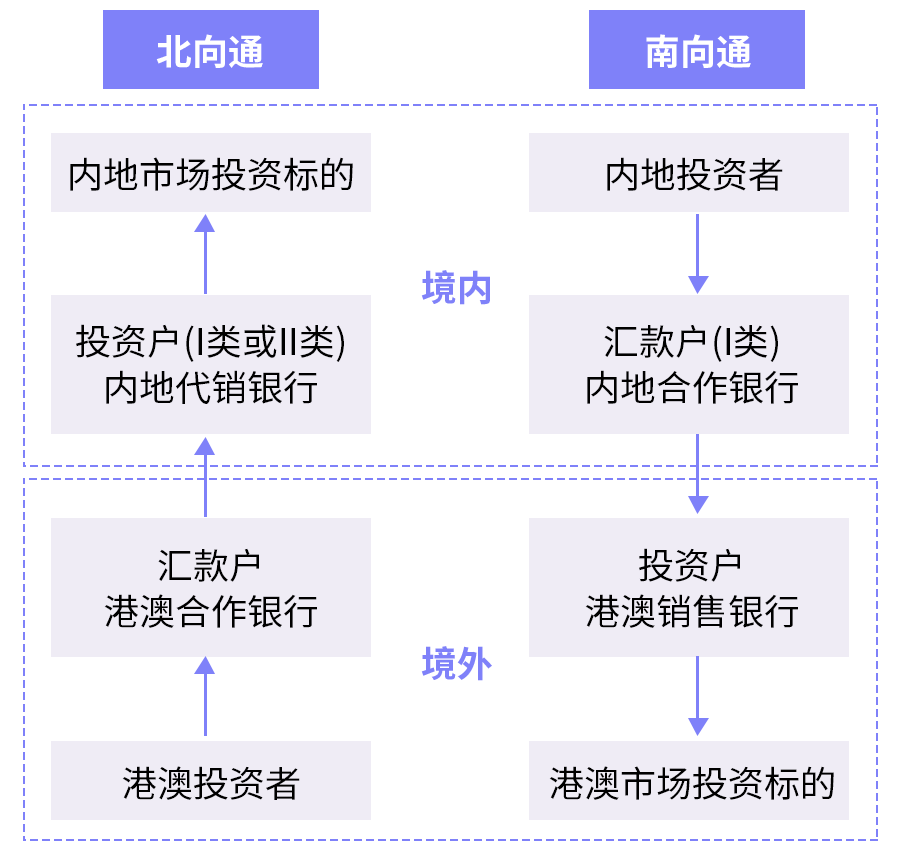

“跨境理财通”根据购买主体身份可分为“北向通”和“南向通”。

| 北向通 | 南向通 |

| 指港澳投资者在粤港澳大湾区内地代销银行开立个人投资账户,通过闭环式资金管道汇入资金购买内地代销银行销售的投资产品。 | 指粤港澳大湾区内地投资者在港澳销售银行开立个人投资账户,通过闭环式资金管道汇出资金购买港澳销售银行销售的投资产品。 |

所谓闭环式资金管道,是对投资资金的闭环管理要求,即汇款户是投资户内投资本金来源的唯一账户和资金原路汇回的唯一账户。

哪些投资者有资格购买“跨境理财通”产品?

| 北向通 | 南向通 |

| 开展“北向通”业务的港澳投资者应符合港澳金融监管机构规定的相关要求。 | 开展“南向通”业务的内地投资者需满足以下条件: (一)具有完全民事行为能力; (二)具有粤港澳大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满5年; (三)具有2年以上投资经历,且满足最近3个月家庭金融净资产月末余额不低于100万元人民币,或者最近3个月家庭金融资产月末余额不低于200万元人民币。对投资经历的要求由征求意见稿中的3年降低为2年。 |

开展“跨境理财通”业务需要开立哪些账户?

| 账户类型 | 北向通 | 南向通 |

| 汇款户 | 由港澳合作银行负责开立并管理汇款户。 | ★ 由内地合作银行负责开立并管理汇款户。 ★ 只能选择其内地的一个I类账户作为汇款户,I类户可以是新开立的个人人民币I类银行账户或已有的个人人民币I类银行账户。 |

| 投资户 | ★ 内地代销银行负责开立并管理投资户。 ★ 投资户可以是新开立的个人人民币银行账户或者已有个人人民币银行账户,投资户可以选择内地开立一个I类账户或者通过代理见证的方式开立一个II类账户。 ★ 该账户只能与一个港澳地区的账户绑定。 | ★ 港澳销售银行负责开立并管理投资户。 ★ 内地投资者可在香港和澳门地区至多各选择1家销售银行分别新开立1个“南向通”投资户,如果在香港、澳门各开立一个投资户的,这两个投资户共享100万投资额度。 |

“跨境理财通”可投资的产品范围是哪些?

| 北向通 | 南向通 |

| ★ 内地理财公司(包括银行理财子公司和外方控股的合资理财公司)按照理财业务相关管理办法发行,并经发行人和内地代销银行评定为“一级”至“三级”风险等级的固定收益类、权益类公募理财产品(即非保本净值化理财产品,但现金管理类理财产品除外); ★ 经内地公募基金管理人和内地代销银行评定为“R1”至“R3”风险等级的公开募集证券投资基金。 ★ 试点初期,投资产品主要是公募基金。 | 投资产品(不包括透过香港交易所交易和交收的上市产品)经销售该产品的香港银行评定为“低“风险至”中“风险及”非复杂“的: ★ 在香港注册成立并经香港证监会认可的基金; ★ 在境外发现并在香港交易的债券、存款。 |

“跨境理财通”投资是否有额度限制?

总额度:

“北向通”跨境资金净流入额上限和“南向通”跨境资金净流出额上限均不超过“跨境理财通”业务试点总额度。目前,“跨境理财通”业务试点总额度暂定为1500亿元人民币。

单个投资者额度:

“跨境理财通”业务试点对单个投资者实行额度管理,“北向通”个人资金净汇入额上限和“南向通”个人资金净汇出额上限均为100万元人民币。

此外还有其他特殊注意事项,例如“跨境理财通”使用人民币进行跨境结算,资金兑换在离岸市场完成,资金跨境汇划均通过人民币跨境支付系统(CIPS)办理。且内地投资者和港澳投资者在“跨境理财通”业务中应使用自有资金购买投资产品,不得募集他人资金或使用其他非自有资金进行投资等等。

北向通、南向通的整体业务流程总结如下:

附:近年来“跨境理财通”业务的政策背景

2019年2月18日

中共中央国务院印发《粤港澳大湾区发展规划纲要》中提及:扩大香港与内地居民和机构进行跨境投资的空间,稳步扩大两地居民投资对方金融产品的渠道…

2020年5月14日

中国人民银行、中国银保监会、中国证监会、国家外汇管理局共同发布《关于金融支持粤港澳大湾区建设的意见》(银发[2020]95号),正式提出粤港澳大湾区“跨境理财通”。

2020年6月29日

人民银行、香港金融管理局、澳门金融管理局对外公布,为促进粤港澳大湾区居民个人跨境投资便利化,人民银行、香港金融管理局、澳门金融管理局联合发布《关于在粤港澳大湾区开展“跨境理财通”业务试点的联合公告》,决定在粤港澳大湾区开展“跨境理财通”业务试点,明确了跨境理财通的定义、南向通北向通的分类等。

2021年2月5日

中国人民银行、中国银保监会、中国证监会、国家外汇管理局、香港金融管理局、香港证券及期货事务检查委员会、澳门金融管理局联合签署《关于在粤港澳大湾区开展“跨境理财通”业务试点的谅解备忘录》,进一步明确了境内外的权利义务。

2021年5月6日

广东六家“一行两局”金融监管机构联合发布《粤港澳大湾区“跨境理财通”业务试点实施细则(征求意见稿)》,明确了北向通、南向通投资者门槛要求、投资产品范围、投资限额、代销/合作银行的要求,以及投资者保护等。

2021年9月10日

人行广州分行和香港金管局分别再官网正式公布《粤港澳大湾区“跨境理财通”业务试点实施细则》(简称“实施细则”),并自2021年10月10日开始正式生效,拉开了粤港澳大湾区居民个人跨境购买理财产品的序幕。

前面详细介绍了“跨境理财通”业务的概念、流程、投资范围等详细内容,下面介绍一下RCPMIS的报送:

《粤港澳大湾区“跨境理财通”业务试点实施细则》的第五十九条明确:内地代销银行和内地合作银行应按规定及时、准确、完整地向人民币跨境收付信息管理系统(RCPMIS)(以下简称“RCPMIS“)报送“跨境理财通”业务的备案信息、账户信息、账户余额信息、跨境收支信息、境内支付结算信息和持仓信息,按要求报送“跨境理财通”业务开展情况。

目前人民币跨境收付信息管理系统(RCPMIS)人行收数端已于2021年9月15日完成了跨境理财通业务的报送系统升级。首批产品预计很快将发售,意味着粤港澳地区的各参与机构一旦开始启动跨境理财通业务,需要及时报送跨境理财通业务的数据。

报送机构范围

在粤港澳大湾区内地9市注册的法人银行或设立有分支机构的银行,且该银行以内地代销银行或内地合作银行的身份,参与了“跨境理财通”业务。前面说的9市包括:广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆市。

涉及哪些报文的报送?

从目前的分析来看,涉及RCPMIS以下报文的报送:

跨境理财通业务备案信息(2151)

涉外资金专用账户信息(2133)

涉外资金专用账户余额信息(2134)

跨境收入/支出信息(2101/2111)

涉外资金专用账户境内支付结算信息(2135)

人民币跨境内向证券投资持仓信息(2137)

上述报文如何报送?

我们从业务开办前、开户、交易、销户等正常业务流程角度来看各阶段分别需要报送哪些报文。

01”跨境理财通”业务办理前

境内银行应在为境外个人办理“理财通(北向通)”业务或为境内个人办理“理财通(南向通)”业务前,登录RCPMIS银行端,查询并及时录入“跨境理财通业务备案信息”。

跨境理财通备案信息报送的内容包括:境内银行信息、开户人(境内境外投资者)信息(名称、地区、境内外证件等)、购买方向、涉外资金账户信息、境外银行信息、理财通关联境外银行账户信息等。

在录入“跨境理财通业务备案信息”时,注意开户人所属地区与南向通、北向通业务方向的一致性,境内外证件信息报送时,港澳投资者的境外证件报送港澳身份证信息、境内证件优先填报“港澳来往内地通行证”,内地投资者的境内证件报送身份证件信息、境外证件优先填报来“往港澳通行证”等。以下是“跨境理财通业务备案信息”主要报送信息的填报要求总结:

| 报送信息 | 北向通 | 南向通 |

| 购买理财方向 | 80008101-理财通-北向通 | 80008102-理财通-南向通 |

| 开户人姓名 | 优先填写中文 | 优先填写中文 |

| 开户人所属地区代码 | “香港”或“澳门” | “广东(不含深圳)”或“深圳” |

| 境内证件信息 | 优先填报“港澳居民来往内地通行证”及相应证件号码。 | “居民身份证”、“香港居民居住证”、“澳门居民居住证”或“外国人永久居留证”。 |

| 理财通涉外资金账户信息 | 注意与涉外资金专用账户信息(2133)一致。 | 注意与涉外资金专用账户信息(2133)一致。 |

| 境外银行机构信息 | 名称优先填写中文 | 名称优先填写中文 |

| 境外证件信息 | 优先填报“香港居民身份证”或“澳门居民身份证”及相应证件号码。 | 优先填报“往来港澳通行证”及相应证件号码。 |

| 理财通关联境外银行账户信息 | 注意一个客户只能有一个账户 | 注意一个客户只能有两个账户 |

| 备注 | 境内居民办理“北向通”时,备注“常驻港澳的内地居民”。 | 港澳居民办理“南向通”时,备注“常驻内地的港澳居民”。 |

| 境外银行机构2信息 | 不涉及 | 名称优先填写中文。仅针对在香港和澳门地区各选择1家销售银行分别新开立1个“南向通”投资户的情况。 |

| 境外证件2信息 | 不涉及 | 优先填报“往来港澳通行证”及相应证件号码。 仅针对在香港和澳门地区各选择1家销售银行分别新开立1个“南向通”投资户的情况。 |

| 理财通关联境外银行账户2信息 | 不涉及 | 仅针对在香港和澳门地区各选择1家销售银行分别新开立1个“南向通”投资户的情况。 |

02“跨境理财通”业务账户开户后

◆涉外资金专用账户信息(2133)

银行应在开立境外个人“理财通(北向通)”投资户或境内个人“理财通(南向通)”汇款户后T+5个工作日之内,投资本金的首次汇入、汇出前,报送涉外资金专用账户信息(2133),并注意在变更时及时报送变更信息。

开户及报送时确保“涉外资金专用账户”是境外个人“理财通(北向通)”业务的唯一投资户或境内个人“理财通(南向通)”业务的唯一汇款户,注意账户与开户人之间的1对1校验。同时,注意账户类型要根据南向通、北向通业务分别选择对应的账户类型,开户主体代码填写“跨境理财通业务备案信息”中填报的“境内证件号码”,并确保“境外国别或地区”与业务方向的一致性。

◆涉外资金专用账户余额信息(2134)

开立涉外资金专用账户信息(2133)后,银行需在每月后T+5个工作日内报送上月末涉外资金专用账户余额信息(2134),其中境外个人的“理财通(北向通)”投资户账户余额仅报送“理财通”业务相关资金余额。

03发生资金汇划交易时

◆跨境收入/支出信息(2101/2111)

境外个人购买境内理财产品(“北向通”)或境内个人购买境外理财产品(“南向通”)发生“涉外资金专用账户”与境外账户之间的资金划转时,境内银行应报送“跨境收入基本信息(2101)、跨境收入申报信息(2112)”或跨境支出信息(2111)。注意根据收入、支出方向不同,在国际收支交易编码报送应不同,并通过交易附言结合实际发生业务类型注明:“理财通(南向通)资金汇入”、“理财通(南向通)资金汇出”或“理财通(北向通)资金汇入”、“理财通(北向通)资金汇出”。

◆涉外资金专用账户境内支付结算信息(2135)

跨境理财通业务下,若“北向通”发生“涉外资金专用账户”在境内的资金收款、付款业务时,境内银行均应逐笔报送“涉外资金专用账户境内支付结算信息(2135)”,以涉外资金专用账户所属人作为付款人进行报送。其中,付款人信息统一填报境外个人的信息,“付款人人民币账号”填写“涉外资金专用账户账号”,“付款用途”选择“00:其他”。收款人信息填“涉外资金专用账户”的交易对手方信息,并通过交易附言区别资金的申购、赎回。

04跨境证券投资定期报送

仅针对境外个人购买境内理财产品(“北向通”)。由“涉外资金专用账户”的境内开户银行按月为香港个人投资者和澳门个人投资者分别报送月末“人民币跨境内向证券投资持仓信息”(2137)。其中,投资人信息无需逐笔报送,投资人代码默认为“111111”, “投资人名称”填报“理财通”,投资品信息根据“理财通”产品本身的性质填报,其中投资品代码填报境外个人通过理财通购买的产品风险等级,例如:低风险等级填报“R000001”, 中低风险等级填报“R000002”;中风险等级填报“R000003”,中高风险等级填报“R000004”,高风险等级填报“R000005”。

05协议终止、账户销户

在“北向通”、“南向通”协议终止的当天需要变更“跨境理财通业务备案信息”,将“备案状态”变更为“撤销”。在账户销户时,注意报送涉外资金专用账户信息(2133)变更信息。

对其他模块是否有影响?

从“跨境理财通”的业务性质来看,除RCPMIS模块外,内地代销银行和内地合作银行及相关涉外收支主体还需要向外管局报送国际收支统计申报(BOP)、对外金融资产及负债信息等模块,可能影响的报文分析如下:

随着“跨境理财通”、债券投资“南向通”等金融市场对外开放政策的推广,跨境业务往来将逐渐增多、风险监管也会不断升级,对应的RCPMIS、BOP、FAL等各类监管报送制度将成为监管的重要抓手,持续地优化和升级。