2022年银保监会对银行业的处罚情况分析

2022年(即处罚信息发布日期为2022年1月1日至2022年12月31日)中国银行保险监督管理委员会(以下简称银保监会)及其派出机构对银行业金融机构共开出罚单2415张,涉及处罚机构2168家,罚没总金额16.16亿元。

注:数据统计时间截至2023年1月6日,后续监管或将继续披露时间段内的处罚情况,且本文统计范围为银保监会对银行业金融机构作出的处罚,不含对保险公司或个人的处罚。

总体分析

总体来看,2022年由银保监局本级开出的罚单罚没总金额最多,共计7.5亿,占全年总罚金额的46.6%,罚单数量共计777张,占全年总罚单数量的32.2%。银保监分局本级开出罚单数量最多,占全年总罚单数量的66.2%,共计1599张,罚没总金额7.3亿,占全年总罚金额的45.2%。银保监会机关开出罚单共39张,占全年总罚单数量的1.6%,罚没总金额1.3亿,占全年总罚金额的8.2%。

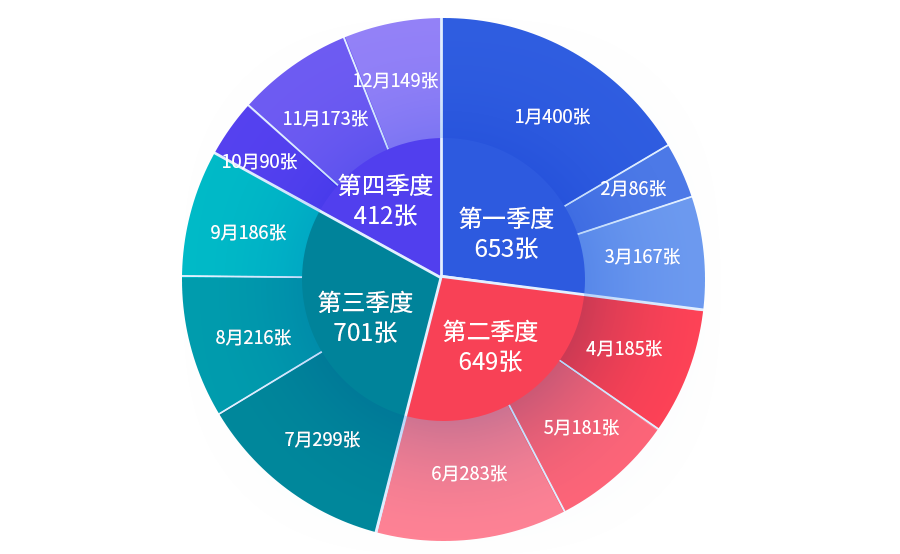

从罚单数量角度出发(图1),按季度来看,2022年第三季度罚单数量最多,共计701张,占全年罚单数量的29%,第一季度与第二季度罚单数量相当,分别为653张、649张,均约占全年罚单数量的27%,第四季度罚单数量最少,共计412张,占全年罚单数量的17%;按月来看,1月罚单数量最多,共计400张,占全年罚单数量的16.6%,2月罚单数量最少,共计86张,占全年罚单数量的3.6%。

从罚没金额角度出发(图2),按季度来看,2022年第一季度罚没金额最多,共计5.22亿,占全年总罚金额的32.3%,第四季度罚没金额最少,共计2.76亿,占全年总罚金额的17%;按月来看,1月罚没金额最多,共计2.62亿,占全年总罚金额的16.2%,10月罚没金额最少,共计0.51亿,占全年总罚金额的3.2%。

图1-2022年罚单数量(张)

图2-2022年罚没金额(亿)

2022年千万级以上罚单共7张,累计罚没金额高达1.25亿,占全年罚没总金额的7.7% 。百万级以上罚单共317张,累计罚没金额6.96亿,占全年罚没总金额的43%。

2022年单笔最高金额罚单为某农商行,罚没金额4410万元,共8项处罚事由,主要涉及贷款业务、员工行为管理、数据治理等领域。

受罚机构分析

2022年所有监管处罚共涉及17类银行业金融机构,几乎涵盖了所有银行业金融机构,其中国有大型银行、农商行、城商行、股份制银行、村镇银行、农信社为主要受罚对象类型。具体处罚情况见表1。

表1-金融机构被处罚情况汇总

从罚单数量来看,国有大型银行罚单数量排名第一,共619张,占罚单总数的25.6%;其次为农商行,罚单数量共计566张,占罚单总数的23.4%,排在第三位的为城商行,罚单数量共计343张,占罚单总数的14.2%。

从罚没金额来看,排名前三的依次为农商行、国有大型银行、股份制银行,罚没总金额分别为3.7亿、3.42亿、2.99亿,分别占全年罚没总金额的22.9%、21.1%、18.5%。

处罚原因分析

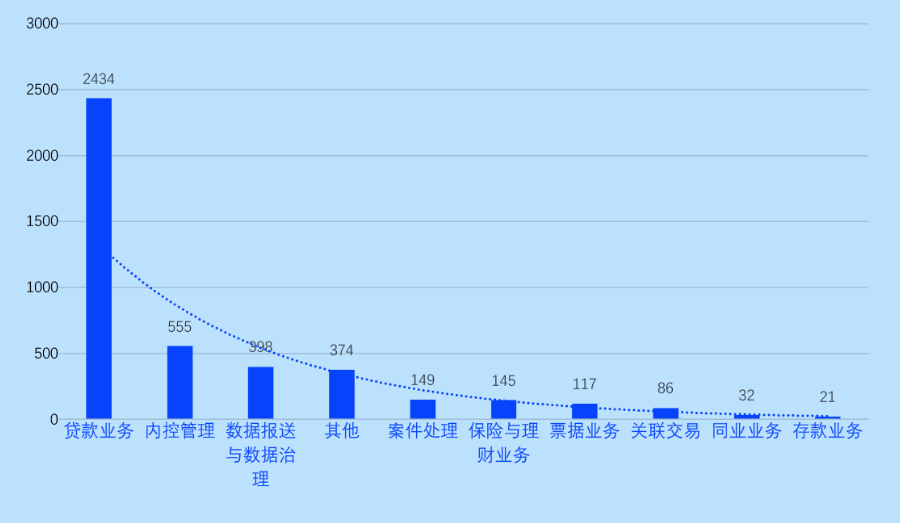

我们对2022年所有监管罚单中的主要违法违规事实逐条进行拆解,共拆分出4311条违法违规事实,汇总梳理成120余项处罚事由,主要涉及贷款业务、内控管理、数据报送与数据治理、案件处理、保险与理财业务、票据业务、关联交易、同业业务、存款业务等9大领域。其中,贷款业务既是银行业的核心业务,也是2022年受罚重灾区,共计处罚频次2434次,占总处罚频次的54.46%,其次为内控管理领域,共计处罚频次555次,占总处罚频次的12.87%,排在第三位的是数据报送与数据治理领域,共计处罚频次398次,占总处罚频次的9.23%。

图3-2022年不同业务领域的处罚频次情况

贷款业务领域

贷款业务领域中,主要处罚事由按照处罚频次由高到低排序依次为:贷款管理不到位、贷款三查不严、违规发放贷款、贷款用途违规、贷款风险分类不实、风险暴露违规、授信违规、信贷资金挪用、违规转嫁成本、贷款支付违规、违规提供融资、违规转让贷款、资金来源违规、违规担保等。

表2-贷款业务领域处罚事由情况

具体而言,贷款管理不到位、贷款三查不严和违规发放贷款是处罚频次最高的三项处罚事由,处罚频次分别为655次、512次、398次,其中违规发放贷款的主要处罚原因包含未按进度发放贷款、超过借款人需求发放、发放借名或虚假贷款、未办理抵押登记就发放贷款、向不符合条件的借款人发放贷款等。

贷款用途违规的主要处罚原因是贷款资金流入了房地产市场、股票证券市场、用于购买理财产品、其他限制性领域等,其中,涉及流入房地产市场的处罚频次最多,占贷款资金用途违规总频次的39.2%。

贷款风险分类不实是指贷款五级分类不准确,没能真实反映资产质量或未及时进行动态调整等情形,共计处罚频次133次。

风险暴露违规是指延缓或掩盖风险暴露,以及发生风险暴露超监管要求,2022年的处罚原因主要包括以贷还贷、借新还旧、违规进行展期等。

授信违规处罚事由主要是集团客户授信管理不到位,未进行统一授信、授信集中度超比例是较为常见的情形。其余几类处罚频次较少,故不作具体分析。

内控管理

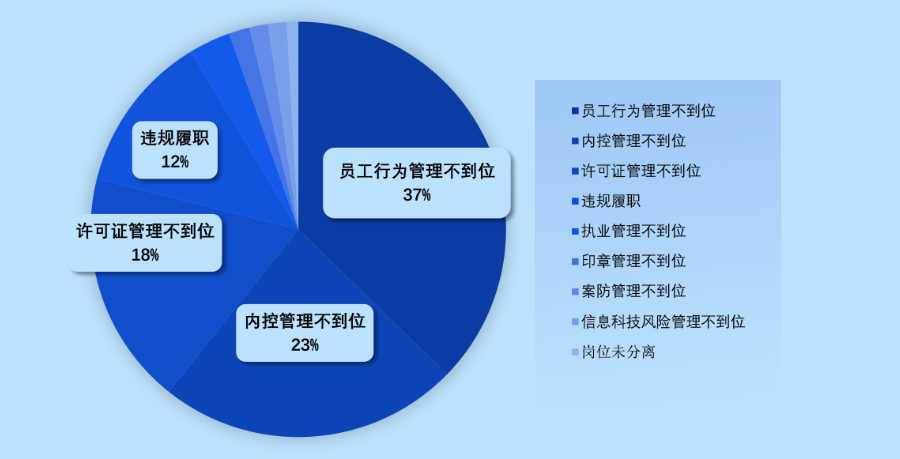

我们将内控管理领域划分为员工行为管理不到位、内控管理不到位、许可证管理不到位、违规履职、执业管理不到位、印章管理不到位、案防管理不到位、信息科技风险管理不到位、岗位未分离等9类主要处罚事由。其中员工与客户发生异常资金往来、挪用资金,甚至发生受贿、诈骗等违法行为统一划分为员工行为管理不到位这一处罚事由,该事由处罚频次最高,共计207次。其次是内控管理不到位,包括内控制度执行不到位、对分支机构管控不力,风险防范措施不完善等情形,处罚频次共计130次。

许可证管理不到位包括遗失许可证、伪造许可证、损坏许可证、未按规定公示许可证或未按规定换领、变更登记许可证等情形,2022年中处罚频次共计101次,其中遗失许可证这一情形发生频次最高,占许可证管理不到位受罚总频次的70.3%。这点让人比较意外,也侧面反映出金融机构网点管理的混乱。

违规履职是指未经任职资格核准而履职或未履职尽责,该类处罚频次共计69次。其余几类处罚频次较少,故不作具体分析。

图4-内控管理领域处罚事由情况

数据报送与数据治理

2022年对银行业数据报送、数据治理相关的处罚持续加大,凸显了数据报送和数据治理工作的重要性。具体来看,在数据报送与数据治理领域中,银行业被处罚的事由主要包括漏报错报监管统计数据、提供虚假报表、数据指标不真实、未按规定报送报表等。其中漏报错报监管统计数据这一事由的受罚频次最高,共计333次,占数据报送与数据治理领域总处罚频次的83.67%,其中,与EAST报送相关的处罚频次远高于1104的,两者的受罚频次分别为315次和7次,并且在EAST模块中,几乎所有报文相关业务均涉及漏报、错报的情形,反映了银行业金融机构在数据报送方面的问题,后续加强EAST等制度的理解、从源头提升数据质量刻不容缓。

表3-数据报送与数据治理处罚事由情况

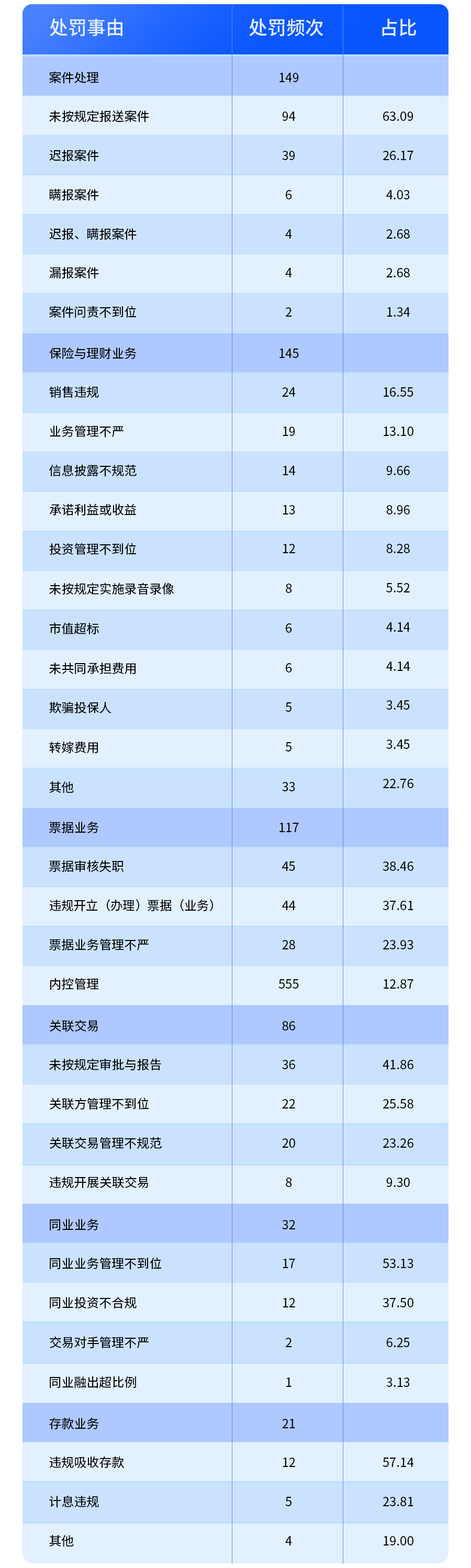

其余业务领域的处罚相对分散,故本文不作重点分析,仅对处罚事由进行简单统计,如下:

表4-其余业务领域处罚事由情况

2022年银保监会继续对银行业金融机构持严格监管态度,受罚对象几乎涵盖了所有的银行业金融机构,处罚业务领域也不断扩大,针对贷款业务、内控管理、数据报送与数据治理等领域进行重点监管,罚单数量与罚没金额的增加反映出银保监会从严监管的决心,体现了郭主席完善“现代金融监管体系”的理念。银行业金融机构应关注处罚原因,以此自查在业务办理、内部管理、数据报送、数据质量管理等方面的问题,促进整体水平不断提升,实现在稳健中发展这一目标。