系统重要性银行监管政策专题梳理(上)

2018年以来,我国对系统重要性金融机构的监管逐渐与国际接轨,出台了系列政策对系统重要性金融机构的识别、评估、监管要求、处置机制等进行了明确,以下将从政策背景、如何评估系统重要性金融机构、目前系统重要性银行有哪些、系统重要性银行有哪些额外的监管要求、系统重要性银行统计制度等方面,对系统重要性金融机构特别是银行的监管政策进行整体梳理。

政策背景

国际社会关于系统重要性金融机构的监管改革,最早起源于08年的金融危机。2007-2008年的金融危机中,雷曼、贝尔斯登等大型金融机构纷纷陷入破产困境,导致全球金融危机,让国际社会意识到,金融机构的系统重要性特征越突出,对整个经济金融体系的冲击将越强。因此,国际金融危机以来,如何加强对系统重要性金融机构的监管、防范“大而不能倒”问题成为全球范围内金融监管改革的内容。

2011年开始,金融稳定理事会FSB发布了《有效金融机构处置机制核心要素》、《全球系统重要性银行认定及损失吸收能力》等文件,巴塞尔银行监管委员会首次提出了G-SIBs评估方法及标准,对全球总资产排名前75位的银行纳入评估样本,并开始每年发布全球系统重要性银行名单。根据巴塞尔银行监管委员会发布的框架指引,美国、英国、欧盟等主要经济体均明确央行负责宏观审慎管理和系统性风险防范工作,持续健全国内系统重要性银行监管框架。

我国对系统重要性金融机构的监管工作启动相对较晚。2018年11月,人行《2018年金融稳定报告》首次以专题形式对我国建立系统重要性金融机构监管体制的紧迫性、现状及问题进行了分析和汇报,随后中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合发布《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号),对系统重要性金融机构的参评范围、评估方法和流程、特别监管要求、特别处置机制等提出了指导意见。

2018-2019年,人民银行通过季度货币政策执行报告、金融稳定报告等,对系统重要性金融机构特别是系统重要性银行的评估方法、附加监管、TLAC要求等监管政策进行了研究和建议,人行和银保监会于2019年11月联合发布《系统重要性银行评估办法征求意见稿》、2020年9月发布《全球系统重要性银行总损失吸收能力管理办法征求意见稿》、2020年10月《关于建立逆周期资本缓冲机制的通知》,2020年12月份发布《系统重要性银行评估办法》正式稿、2021年4月发布《系统重要性银行附加监管规定(试行)》征求意见稿等。此外还通过完善资本补充机制、建立监管统计制度、鼓励发展直接融资市场等,不断丰富和完善系统重要性金融机构的监管框架和金融环境。

近年来发布的重点政策如下:

| 2018年11月 | 中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号) |

| 2019年11月 | 中国人民银行、中国银行保险监督管理委员会《系统重要性银行评估办法征求意见稿》 |

| 2020年9月 | 中国人民银行、中国银行保险监督管理委员会《全球系统重要性银行总损失吸收能力管理办法征求意见稿》 |

| 2020年10月 | 中国人民银行、中国银行保险监督管理委员会《关于建立逆周期资本缓冲机制的通知》 |

| 2020年12月 | 中国人民银行、中国银行保险监督管理委员会《系统重要性银行评估办法》(银发〔2020〕289号) |

| 2021年4月 | 中国人民银行、中国银行保险监督管理委员会《系统重要性银行附加监管规定(试行)》征求意见稿 |

如何评估系统重要性金融机构?

系统重要性金融机构是指因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,将对金融体系和实体经济产生重大不利影响、可能引发系统性风险的金融机构,包括系统重要性银行业机构、系统重要性证券业机构、系统重要性保险业机构。

-01-

2018年11月,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会在《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号)中,对系统重要性金融机构的定义、参评范围、评估方法、流程等给出了初步指引,特别是对参评范围衡量标准、评估指标设计和算法给出了建议。基于意见,人行和银保监会于2019年11月率先发布了银行业的《系统重要性银行评估办法征求意见稿》,并于2020年12月份发布正式稿《系统重要性银行评估办法》(银发〔2020〕289号),289号文的整体思路与301号文一致。

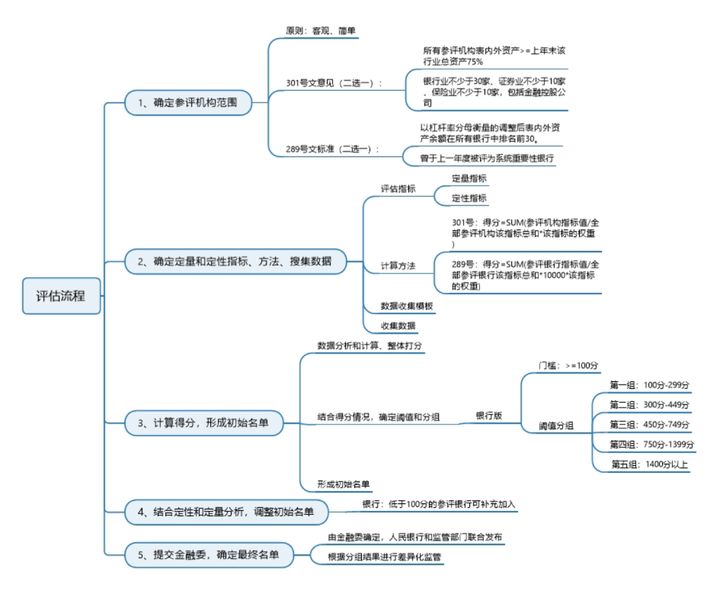

总体来看系统重要性银行的评估流程如下:

-02-

其中,对于参评机构范围的确定,301号文提出了客观、简单的原则,建议所有表内外资产>=上年末该行业总资产75%的机构纳入参评范围,或者根据总资产排名银行业不少于30家、证券业不少于10家、保险业不少于10家。289号文基于301号文的精神,提出银行业根据以杠杆率分母衡量的调整后表内外资产余额在所有银行中排名前30的银行或者曾于上一年度被评为系统重要性银行的,作为参评机构。

-03-

纳入参评范围的银行,将根据定量和定性指标进行评估。关于评估方法和评估标准,早在2011年,巴塞尔银行监管委员会(BCBS)就提出可G-SIBs评估方法及标准,以定量指标和定性判断相结合的方法评估系统重要性,其中定量指标包括全球活跃度、规模、关联性、可替代性和复杂性五大类。我国充分借鉴国际经验,结合我国金融业目前发展现状和监管实践,坚持宏观审慎监管与微观审慎监管相结合,制定了系统重要性银行评估定性和定量指标。

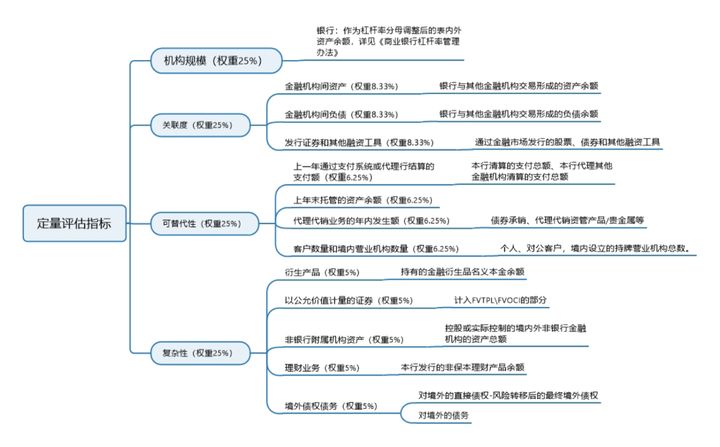

其中定量评估指标、权重及算法如下:

总体来看,定量指标评估时主要关注的业务包括:

资产规模、同业业务、融资业务、结算业务、托管业务、代理业务、衍生品业务、投资类业务、理财业务、挂牌的营业机构、境外非银金融机构、境外债权债务情况等。

每一家参评机构根据上述评估指标计算得分

其中 指该参评机构的

指标的值

指所有参评机构的

指标的值求和

指

指标的权重

最终根据评估指标及算法计算每一家参评机构的得分,对于银行,目前门槛分为100分,及评分达到100分及以上的银行将被纳入系统重要性银行初始名单,并根据得分进行分组,后续将实行差异化监管。

各组分界值如下:

| 第一组 | 100分至299分 |

| 第二组 | 300分至449分 |

| 第三组 | 450分至749分 |

| 第四组 | 750分至1399分 |

| 第五组 | 1400分以上 |

目前系统重要性银行有哪些?

-我国有四家全国性银行-

中国银行、工商银行、农业银行和建设银行

分别于2011年、2013年、2014年和2015年起被FSB纳入全球系统重要性银行名单,目前国内系统重要性银行名单没有公开发布,但其他大型全国性银行例如交行、邮储,股份制银行如招行、光大、中信、华夏、平安、民生等,以及在全国分支机构较多的城商行如北京银行、上海银行等,预计会被纳入国内系统重要性银行名单范围。