2022年第三季度银保监会处罚情况分析

2022年第三季度(以处罚发布日期为准,数据所涉时间为2022年7月1日至2022年9月30日),中国银保监会及其派出机构对银行业金融机构共开出罚单636张,共涉及机构数量591家,罚没总金额3.94亿元。

01.总体分析

总体来看,本季度罚单数量、涉及受罚机构数量、罚没总金额均较上一季度有所增加,如表1所示,具体而言,本季度罚单总数较上季度相比增长10.4%,涉及受罚机构数量增加6.9%,罚没总金额上涨16.9%。

区分不同处罚机构来看,由银保监局本级开出的罚没总金额最多,占本季度总罚没金额的55.6%,共计2.19亿元;银保监分局本级开出的罚单数量最多,占本季度总罚单的65.7%,涉及386家机构。

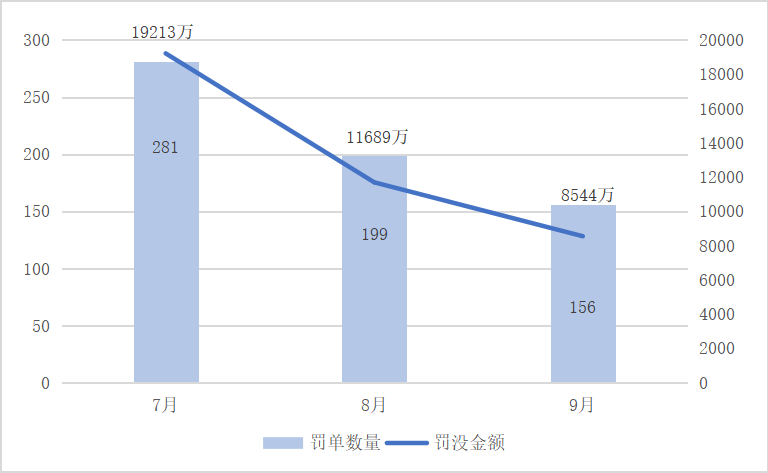

逐月分析本季度处罚情况可以发现,本季度无论是罚单数量,还是罚没总金额均呈现逐月递减的情况,如图1所示,然而较上季度6月相比(6月罚单数量224张、罚没总金额12016万),本季度7月罚单数量与罚没总金额上涨幅度较大,分别为25.4%和59.9%。

<图1>第三季度不同月份处罚情况

本季度百万级以上罚单共70张,累计罚没金额高达1.80亿元,占本季度罚没总金额的45.7% ,虽然罚单数量较上季度无明显变化,但是累计罚没金额却呈现上升的情况,主要集中在国有大型银行、城商行、股份制银行、农商行、信托公司等9类银行业金融机构,其中,针对城商行罚单数量最多,共计19张,针对信托公司罚没金额最高,共计3990万,且某信托公司的罚单因8项处罚事由,被罚没1400万元。

<表1>总体处罚情况

02.受罚机构分析

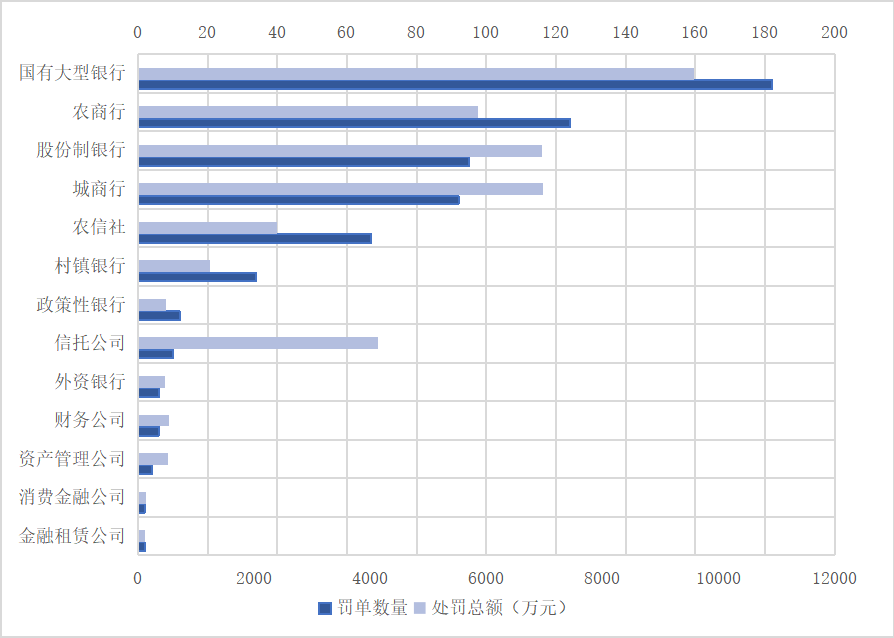

本季度做出的处罚中,共涉及13类银行业金融机构,国有大型银行、农商行、股份制银行、城商行、农信社、村镇银行为主要受罚对象类型,与上季度相比无明显差异。具体处罚情况见图2。

<图2>不同受罚机构类型的处罚情况

从罚单数量来看,排在前三名的分别是国有大型银行、农商行和股份制银行。其中国有大型银行受罚次数排名第一,罚单数量为182张,共占罚单总数的28.6%。

按罚没总金额由高到低排序,排名前三的依次为国有大型银行、城商行、股份制银行,合计罚没金额占总体的59.7%。

03.处罚原因分析

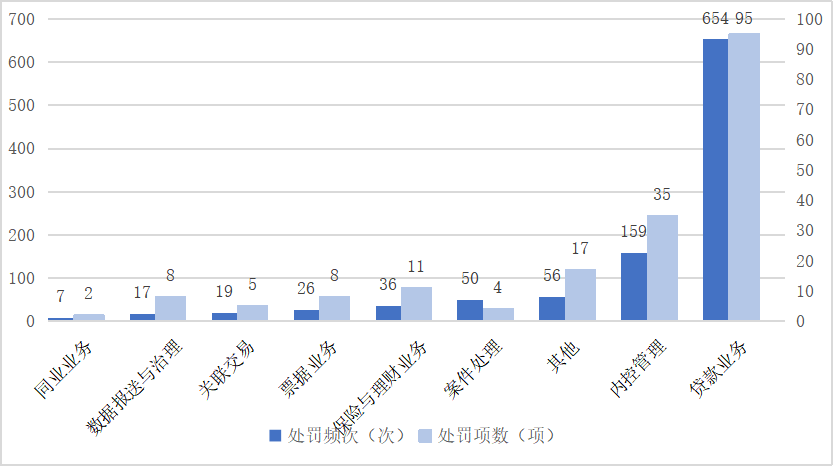

通过对本季度处罚事由的整理和分类,可划分为贷款业务、内控管理、案件处理、保险与理财业务、票据业务、关联交易、数据治理与报送、同业业务、其他9类,如图3所示。与上季度相同的是,处罚事由仍集中在贷款业务和内控管理两方面,其中针对贷款业务的处罚最多,共处罚654次,占处罚事由总数的51.4%,针对内控管理的处罚共处罚159次,占处罚事由总数的18.9%。

<图3>第三季度处罚事由项数与处罚频次情况

01)贷款业务

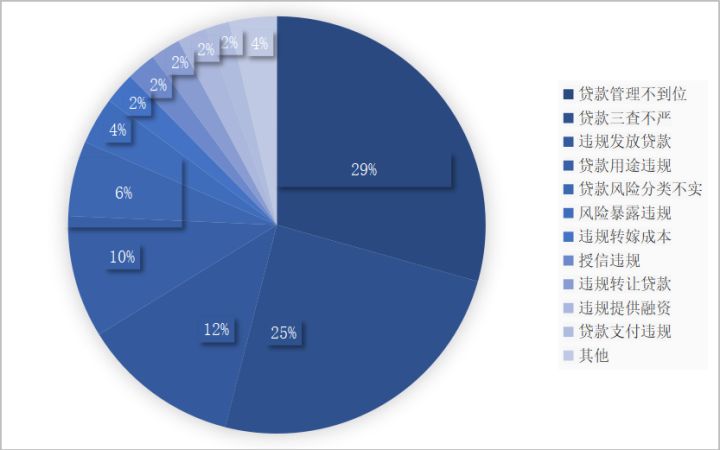

贷款业务领域中,主要处罚事由按照处罚频次由高到低排序依次为:贷款管理不到位、贷款三查不严、违规发放贷款、贷款用途违规、贷款风险分类不实、风险暴露违规、违规转嫁成本、授信违规、违规转让贷款、违规提供融资、贷款支付违规等,如图4所示。

<图4>贷款业务中主要处罚事由的处罚频次情况

具体而言,贷款管理不到位处罚频次最高,共计192次,多为贷后管理不到位,从而导致信贷资金挪用、贷款用途违规、信贷资金回流、违规发放贷款、形成案件、形成风险、形成不良等情形发生。

贷款三查不严也是处罚频次较高的事由之一,共计161次,包含:贷前、贷中、贷后等各时期调查、检查类工作不到位,并导致以下情形发生:信贷资金挪用、违规发放贷款、贷款用途违规、贷款来源违规、形成核销损失、借款人骗取贷款等。

违规发放贷款处罚频次共80次,主要包括:向不合格的对象发放、向关系人发放、发放冒名贷款、发放借名贷款、未按项目进度发放、超过借款人实际资金需求发放、跨区域发放、放款审核不严、发放虚假贷款、以更优条件发放等情形,其中,向不合格的对象发放贷款为最为主要的违规原因,占贷款违规发放受罚总频次的25%。

贷款用途违规处罚频次共62次,其中包括:信贷资金挪用等情形,贷款资金的主要流向包括:房地产市场、购买理财产品、限制性领域、第三方存管、股票市场、证券账户、基金专户等,其中,涉及流入房地产市场的处罚频次最多,占贷款资金用途违规总频次的40.3%。

贷款风险分类不实主要包括:贷款五级分类不准确、贷款风险分类不审慎等情形,处罚频次共计38次。

风险暴露违规主要包括:通过以贷还贷等方式掩盖资产质量,通过借新还旧、展期、平移贷款等方式延缓风险暴露,以及风险暴露超比例等情形,处罚频次共计24次。

其他处罚事由包括:违规转嫁成本、授信违规、违规转让贷款、违规提供融资、贷款支付违规、信贷资金回流、贷款来源违规、资产处置不规范、搭售保险、未审贷分离等。

02)内控管理

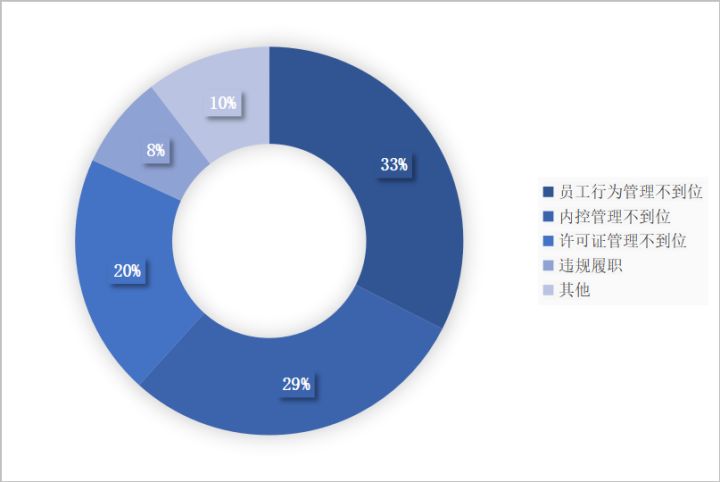

内控管理领域中,主要处罚事由包括:员工行为管理不到位、内控管理不到位、许可证管理不到位、违规履职等,如图5所示

<图5>内控管理中主要处罚事由的处罚频次情况

员工行为管理不到位处罚频次最高,共计50次,员工违规行为主要包括员工违规办理业务、员工与客户发生异常资金往来、员工违规挪用资金,或发生受贿、侵占、诈骗、不正当盈利等行为。

处罚频次排在第二位的是内控管理不到位,共计45次,包括内控制度建设不到位,以及内控制度执行不到位。

许可证管理不到位是指遗失许可证、伪造许可证、损坏许可证、未按规定公示许可证或未按规定换领、变更登记许可证等情形,处罚频次共计31次,其中遗失许可证为处罚的主要原因,占许可证管理不到位受罚总频次的61.3%。

本文将未经任职资格核准而履职和未履职尽责划分为违规履职类处罚,该类处罚频次共计11次。

其他处罚事由主要包括:印章管理不到位、执业管理不到位、问题未整改等。

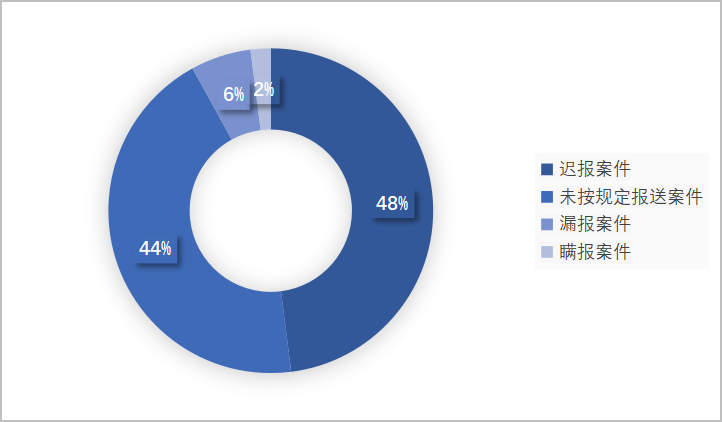

03)案件处理

案件处理领域中,处罚事由较为集中,主要针对案件报送时的违规行为进行处罚,包括迟报、未按规定报送、漏报、瞒报四种情形,处罚频次分别为:24次、22次、3次、1次。案件处理领域的处罚频次较贷款业务领域和内控管理领域而言差距较大,故本文不再展开分析。

<图6>案件处理中主要处罚事由的处罚频次情况

此外,保险与理财业务领域中,主要存在信息披露不规范、欺骗投保人、未按规定实施录音录像、给予或承诺合同以外的利益、代客操作等违规行为。票据业务领域中,主要的处罚事由为票据审核不严、票据业务管理不到位、票据保证金来源违规、违规办理票据业务等。关联交易领域中的处罚事由包括未按规定审批与报告、关联方识别不到位、关联交易管理不规范、违规进行关联交易等。数据报送与治理领域中的处罚事由包括虚假隐瞒报送监管报表、监管指标未达标、监管指标计量不准确、报表数据与事实不符等。同业业务领域中的处罚事由包括同业业务管理不到位、同业投资投向违规或超权限审批等等。由于涉及以上业务领域处罚频次较少,本文不做重点分析。

本季度延续之前强有力的处罚力度,罚单数量、涉及受罚机构数量、罚没总金额均有所增加,除国有大型银行、农商行、城商行以外,股份制银行受罚比重加大,成为主要受罚机构类型之一,贷款业务领域和内控管理领域依然是处罚重点关注领域。处罚力度的不断加大,反映出我国对银行业金融机构监管愈严的趋势,通过罚款、警告、责令整改等处罚方式,倒逼银行业金融机构针对隐患进行整改,以期为银行业金融机构稳定发展做出助力。