一分钟带你了解国际收支报送要求 续

5月初,外管局发布了《通过银行进行国际收支统计申报业务指引(2023年版)》,该报送指引主要针对的是外管局的国际收支统计(即“BOP”)模块的报送。作为在监管统计领域浸润了十几年的业务分析师,我们对《通过银行进行国际收支统计申报业务指引(2023年版)》常见问题进行总结,分期进行介绍,方便大家了解“BOP”模块报送的关键内容。

集中收付业务主要面向的是办理跨境收付的跨国公司或主办企业、支付机构等,为了方便跨境结算,企业或支付机构通常将多个账户的资金汇聚到一个中心账户,通过集中化方式进行跨境资金的划转、汇兑,方便跨境的快速高效结算,以降低资金的运营成本和风险。例如我们平时通过淘宝进行跨境购物时,支付宝一般就使用Alipay Global作为支付结算平台,采用集中收付机制来管理和优化资金流动。

对于此类业务,需要报送两类数据:

1.支付机构的实际收付数据

2.集中收付的还原数据

其中,支付机构的实际跨境收付数据应在交易发生后的T+1(工作日)报数,若收付款金额不为0,由境内办理银行进行间接申报,交易编码为999999-有实际资金收付的集中或轧差结算。若实际收付款轧差净额结算为0,需要虚拟一笔结算值为0的交易,交易编码为999998-无实际资金收付的轧差结算,收款人常驻国家默认为中国。

还原数据的申报分为基础信息和申报信息,基础信息需要在实际跨境收付交易发生后的T+1(工作日)报数,申报信息需要在实际跨境收付交易发生后的T+5(工作日)前完成报数。为了确保还原数据与实际收付数据可以关联,还原数据的“银行业务编号”需填写为实际收付数据的申报号码。还原数据需逐笔申报,且只能由集中收付机构提供,但若单笔交易金额低于5000(含)美元的可以按交易对手+交易性质汇总报数。此外,注意还原数据主要是为了还原境内的交易主体,与境内交易主体对应的境外交易对手收/付款人不需要做还原处理,可直接填报资金结算的收付款人就行。

若企业从境外获得跨境贸易融资款项,视同贷款,需要在发生跨境资金交易时报送涉外收支相关报表。

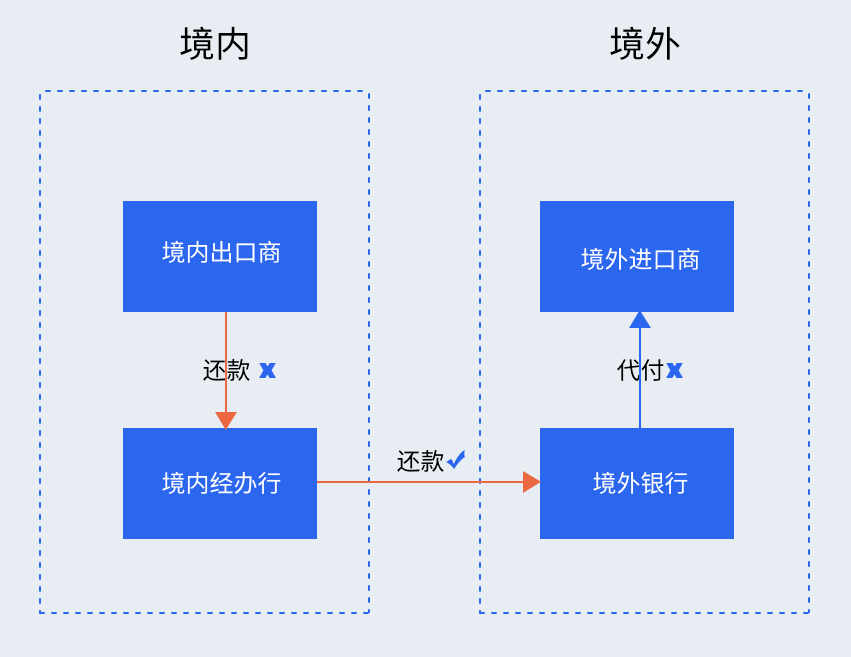

举例1:

境内出口商通过境内经办行担保,从境外银行获得贷款,并后续境外进口商付款后向境外银行还款,则境内出口商需要在向境外银行获得贷款时、从境外进口商收回货款时、向境外银行还款时分别报数涉外收支交易,其中贷款的放款和还款交易编码为822020-获得/偿还境外贷款,还息交易编码为322014-存贷款利息,从境外进口商收回货款报送交易编码为相关货物贸易项下编码。

举例2:

若企业作为境内进口商,由境外银行先向境外出口商代付资金,后由境内进口商通过境内经办行向境外代付行偿还款项,由于仅还款时发生了资金跨境交易,因此应在境内进口商偿还境外代付行款项时进行报送,本金交易编号应报送在货物贸易项下,利息报送在322014-存贷款利息项下。

若企业从境内获得贸易融资款项后进行跨境资金支付,需要根据跨境资金流动次数进行判断,若最终只有一次跨境资金流动,则交易编码报送为1-货物贸易项下,若发生多笔跨境资金流动,则其中一笔报送为1-货物贸易项下,其他交易的交易编码报送822020-获得/偿还境外贷款或6-直接投资项下。

若企业进行境内的货物贸易,但通过境内经办行向境外银行进行福费廷等应收账款转让,则在发生融资资金跨境交易时,即境外银行将资金汇给境内卖方以及境内买方到期向境外银行支付款项时,需要报送涉外收支交易,报送节点同国际贸易融资。

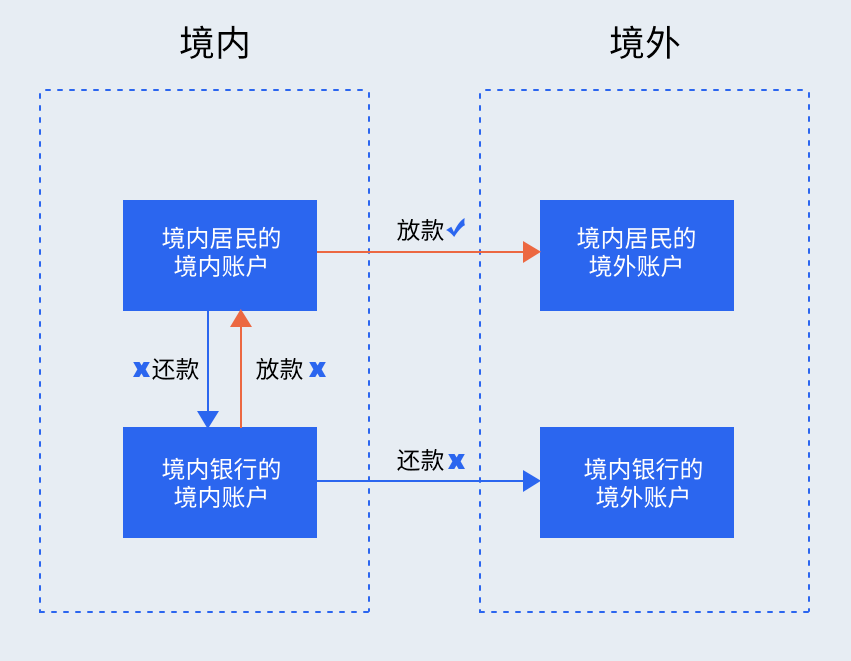

境内银行向境内居民发放国内外汇贷款,且由银行直接划款到境内居民的境外账户,则该交易实际由两笔交易构成,第一笔是境内居民与境内银行间的境内交易,无需申报;第二笔是境内居民的境内外同名账户间的跨境划转,应由境内居民按贷款的实际资金用途对应的交易性质进行报送。境内银行向境内居民发放国内外汇贷款,款项仅划入境内居民的境内账户的,无需申报。还款时,若境内居民向境内银行的境外账户还款,该交易实际由两笔交易构成,第一笔是境内机构或个人与境内银行的交易,第二笔是境内银行境内外资金的划转,均无需申报。若境内居民直接向境内银行的境内账户还款,无需申报。总结如下:

居民持有银行卡在境外消费、取现,或者非居民持有银行卡在境内消费、取现等,若通过境内银行卡清算机构如银联或支付机构进行清算,持卡人无需报送,由清算机构通过境内银行将清算相关的涉外收付款业务报送在223029-其他私人旅行项下。

退款是由于交易与合同不一致、交易被撤销、误操作等原因,导致资金原路退款等情况。对于退款业务,需要看原业务的处理状态。如果该笔退款对应的原业务已经进行了间接申报,且相关收款人已经入账,则需要对退款交易进行涉外收支申报,交易编号同原业务,交易附言标注原业务的申报号码,并注明“退款”字样,若退款对应多笔原业务,则申报号码填金额最大的那笔。若原业务的收款人尚未入账或尚未进行涉外收支申报,则无需就该笔退款进行涉外收付款申报,只需要删除原业务即可。

除“999998-无实际资金收付的轧差结算”及“999999-有实际资金收付的集中或轧差结算”外,其他原始币种不足0.5货币单位的涉外收付款无需申报。而对于“999998-无实际资金收付的轧差结算”,金额应填0,账号为空。对于“999999-有实际资金收付的集中或轧差结算”的交易,若金额不足0.5货币单位,金额填‘1’,账号如实填写。

银行首次办理某企业的涉外收付款时,需要报送组织机构基本情况表,包括机构的名称、地址、行业、类型、经营范围、法定代表人、联系方式、证件代码等,以及在银行的开户信息,该信息的报送应先于涉外收支申报信息和管理信息。若同一个企业在多家银行首次办理涉外收付款,则多家银行都需要报送,若同一个企业在同一个银行的多家分支行首次办理涉外收付款,若在多家分行有开户信息,需要报送在所有分支行的开户信息。其中注意企业经济类型的判断,对于外资、内资的判断,可控根据单个外商投资者的持股比例判断,若大于10%(含),经济类型为200-港澳台投资或300-国外投资项下,若单个外商投资者的持股比例小于10%,经济类型应为100-内资项下。

国际收支报送中,最复杂的不是什么情况下需要报送涉外收支交易,而是在各类交易情景下交易编码如何分类归属,后续我们将对各类交易编码的报送场景进行统一梳理。