519张罚单,罚没5.33亿元!新一季国家金融监督管理总局银行业金融机构处罚情况全解读

2023年第二季度(以处罚发布日期为准,数据所涉时间为2023年4月1日至2023年6月30日),国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单519张,共涉及机构数量470家,罚没总金额5.33亿元。本文将从总体情况、受罚机构和处罚原因三方面展开分析。

由于国家金融监督管理总局网站公示信息存在数据插录情况,统计数据存在一定波动,数据统计时间截至2023年7月11日。本文统计范围为国家金融监督管理总局对银行业金融机构作出的处罚,不含对保险公司或个人的处罚。

在总体分析方面,将本季度与上季度、去年第二季度的情况进行对比,总体处罚情况见<表1>。

从环比角度分析,本季度罚单数量、受罚机构数量、罚没总金额较上一季度均有所下降。其中,本季度百万级以上罚单数量较上一季度环比增长47%,但罚没金额却环比下降31%,这说明本季度开出较多百万级以上罚单,但各罚单的金额不太突出。

从同比角度分析,虽然本季度罚单数量和受罚机构数量较去年第二季度有所下降,但罚没金额却大幅上升,同比提升45.23%。分析罚没金额百万元以上的罚单后发现,本季度的百万级以上罚单数量、受罚机构数量、罚没金额、最大罚单金额均远超去年第二季度,这说明今年监管机构采取更严格的手段实施行政处罚。

<表1>总体处罚情况

从处罚机构的角度来看,本季度机关机构没有开出罚单,而分局本级机构开出罚单数量最多,共333张,占总罚单数量的64%。本级机构开出的罚单数量虽然不及分局本级机构多,但罚没金额却高达3.5亿,占总罚没金额的65.7%。其中,本季度处罚金额大于五百万的罚单共10张,罚没金额达2.02亿,均由本级机构开出。

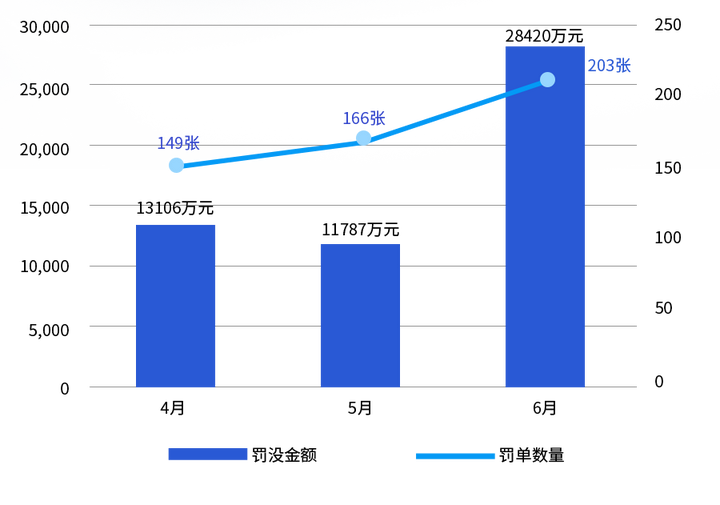

逐月分析本季度处罚情况可以发现,本季度罚单数量呈现逐月递增的情况,与上一季度罚单数量逐月递减的趋势相反。本季度6月的罚没金额突出,这是由于本季度处罚金额大于五百万的10张罚单中有6张于6月开出,其中罚没金额超1000万的金融机构有5家,受罚机构类型依频次为农村商业银行、城市商业银行、股份制商业银行。

<图1>第二季度不同月份处罚情况

本季度作出的处罚中,共涉及17类银行业金融机构,农村商业银行、股份制商业银行、城市商业银行、国有大型商业银行、农村信用社、村镇银行为主要受罚对象类型。本季度罚没金额在五百万以上的罚单涉及机构类型依频次为城市商业银行、农村商业银行、股份制商业银行、国有大型商业银行、民营银行。具体处罚情况见图2。

从罚单数量来看,排在前三名的分别是农村商业银行、国有大型商业银行、股份制商业银行和城市商业银行。其中农村商业银行受罚次数排名第一,罚单数量为125张,共占罚单总数的24.13%。按罚没总金额由高到低排序,排名前三的依次为农村商业银行、股份制商业银行和城市商业银行,合计罚没金额占总体的68.21%。

<图2>不同受罚机构类型的处罚情况

将本季度与上季度的处罚情况进行对比发现,上季度罚单数量最多和罚没金额最多的金融机构类型为国有大型商业银行而本季度为农村商业银行,说明国有大型商业银行内部治理略显成效,农村商业银行仍处于处罚重灾区,而城市商业银行罚没金额排名进入前三,是本季度收到罚没金额五百万以上罚单数量最多的机构类型。

<表2>处罚机构分析表

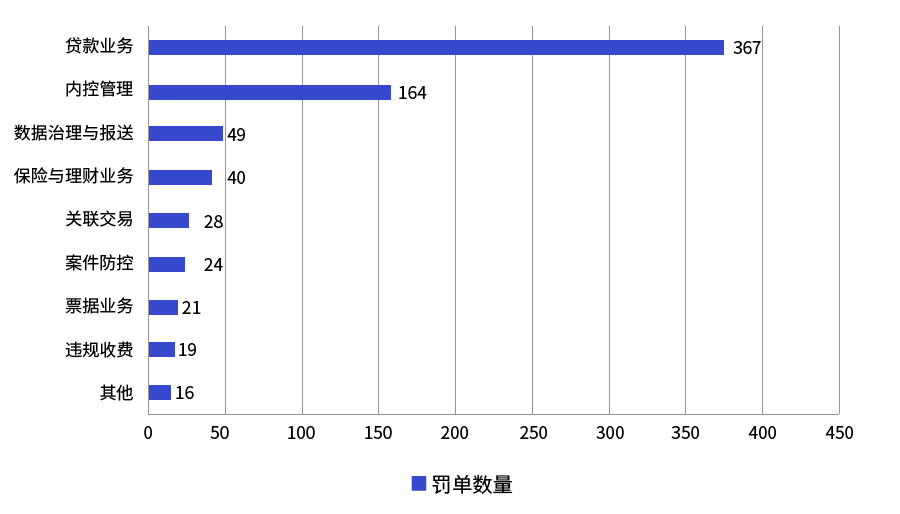

通过对本季度处罚事由的整理和分类,可划分为贷款业务、内控管理、案件防控、数据治理与报送、保险与理财业务、票据业务、违规收费、关联交易、其他9类处罚原因,如图3所示。处罚事由主要集中在贷款业务和内控管理两方面,其中针对贷款业务的处罚最多,涉及罚单367张,占罚单总数的74.26%;涉及内控管理的罚单共164张,占罚单总数的21.12%。

其中,本季度五百万以上罚单有10张,罚没金额共计2.02亿,处罚事由主要集中在贷款业务、内控管理和数据治理与报送三方面。罚没金额超1000万的罚单有5张,处罚事由主要涉及贷款业务、内控管理、数据治理与报送和票据业务。

<图3>第二季度处罚事由涉及罚单情况

注:因同一张罚单中的处罚事由包含多个处罚要点,涉及罚单数量存在重复统计。

01

贷款业务

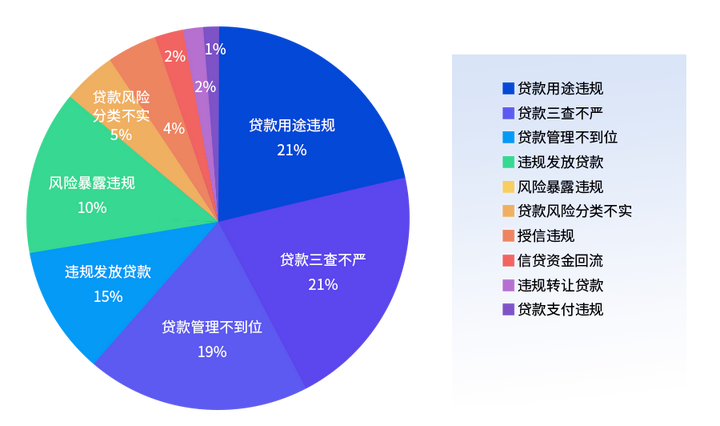

贷款业务领域中,主要处罚事由按照处罚频次由高到低排序依次为:贷款用途违规、贷款三查不严、贷款管理不到位、违规发放贷款、风险暴露违规、贷款风险分类不实、授信违规、信贷资金回流、违规转让贷款、贷款支付违规等,如图4所示。在贷款业务领域,五百万以上罚单的处罚事由主要集中在贷款用途违规、贷款管理不到位、违规发放贷款、贷款三查不严四个方面。罚没金额超1000万的罚单有4张,处罚事由主要是贷款用途违规、贷款管理不到位和违规发放贷款。

<图4>贷款业务中主要处罚事由的处罚数量占比统计

从贷款三个阶段的角度去分析,贷后方面的处罚频次较多,包括贷款用途违规(21%)、贷款管理不到位(19%)、信贷资金回流(2%)、违规转让贷款(1.7%)和贷款支付违规(1%)。

贷款用途违规处罚频次最多,共138次。贷款用途违规类型主要分为三类:

(1)贷款流入限制性领域,如房地产市场、股票市场、资本市场等;

(2)贷款用于购买不合规产品,如购买信托产品、理财产品、期货产品和结构性存款等;

(3)发放的贷款不合格,如发放无指定用途的贷款等。

风险暴露违规涉及65张罚单,主要包括掩盖风险暴露和风险暴露指标超标。受处罚机构掩盖风险暴露的方式有两种,一是重组贷款,违规处置不良贷款;二是借新还旧,延缓风险暴露。常见超比例的风险暴露指标包括单一客户大额风险暴露、同业单一客户风险暴露集中度和集团客户授信集中度等。

02

内控管理

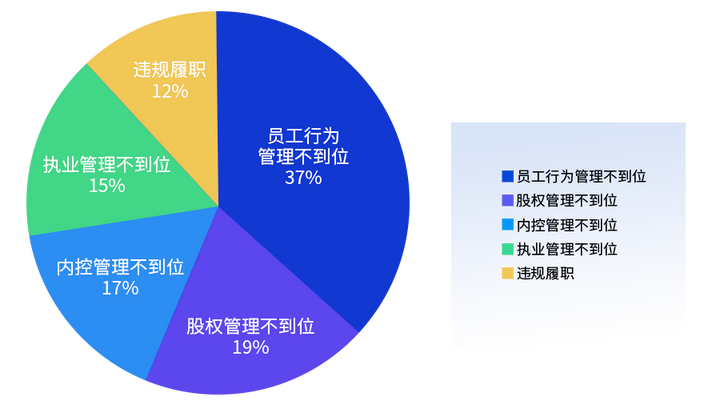

内控管理领域中,主要处罚事由包括:员工行为管理不到位、股权结构管理不到位、内控管理不到位、执业管理不到位、违规履职等五方面,如图5所示。在内控管理域,五百万以上罚单的处罚事由主要集中在内控管理不到位和违规履职两个方面。罚没金额超1000万的罚单有3张,处罚事由主要是内控管理不到位和违规履职。

<图5>内控管理中主要处罚事由的

处罚数量占比统计

员工行为管理不到位处罚频次最高,共计66次。员工的违规行为包括三方面:

(1) 员工侵占资金,如利用POS机漏洞侵占客户资金、侵占单位诉讼执行款等;

(2) 员工行为不合规,如违规发放贷款、出借资金给客户使用等;

(3) 员工从事违法行为。

处罚频次排在第二位的是股权管理不到位,共计35次。股权管理不到位的处罚事由包括入股资金来源核查不严、股东违规质押股权、违规分红、未经核准变更持有商业银行股份总额5%以上的股东等。

内控管理不到位处罚频次30次,包括内控制度建设不到位、内控制度执行不严格、对屡查屡犯问题责任人问责不到位等。执业管理不到位是指未妥善管理好许可证、违规迁址、未经监管部门批准终止营业等,涉及罚单28张。本文将未经任职资格核准而履职和未履职尽责划分为违规履职类处罚,该类处罚频次共计21次。

03

数据治理与报送

数据治理与报送中的处罚事由包括报表数据与事实不符、监管报表报送不合规、监管指标计量不准确、信息系统建设不足等,如图6所示。在数据治理与报送领域,五百万以上罚单的处罚事由主要集中在报表数据与事实不符和监管指标计量不准确两个方面。罚没金额超1000万的罚单有2张,处罚事由主要是报表数据与事实不符和监管报表报送不合规。

<图6>数据治理与报送中主要处罚

事由的处罚数量占比统计

从报表层面来看,

报表数据与事实不符主要涉及:

小微企业统计数据、普惠型涉农贷款数据、资本计量、财务数据、理财业务数据、EAST报表数据等。报表报送不合规的处罚事由主要有未在监管报表中真实反映重组贷款信息、向监管部门提供虚假报表、错报漏报等。

从指标层面来看,

常见的计算不准确指标有:

风险加权资产、流动性风险指标等数据的计算。而常见的未达标监管指标有:集团客户授信余额占比、非同业客户大额风险暴露、同业单一客户风险暴露等。

从系统建设层面来看:

处罚事由主要为重要信息系统访问控制管理存在不足。

04

其他领域

保险与理财业务领域中,主要包括违法违规行为,如销售误导行为、欺骗保险人、违规代客操作行为、借贷搭售保险产品;未按规定流程办理业务,如未按要求为保险销售从业人员办理执业登记、推介理财产品或保险产品时未按规定录音录像、理财产品信息登记不及时等。

关联交易中,主要的处罚事由为重大关联交易未按照监管要求进行审批和相关关联交易信息未披露。

案件防控领域中,主要为涉刑案件未按规定报送、迟报、漏报、瞒报、案件风险排查流于形式等五种情形。

票据业务领域中,主要的违规行为可总结为三类:

(1) 违规开展票据业务,如贸易背景审查不严、办理贴现业务未进行统一授信、违规开展票据代理回购业务等;

(2) 票据业务管理不到位,如票据业务存在“消规模”行为和清单交易、违规与票据中介合作、贴现资金管控不严等;

(3) 票据资料保存不当,如票据业务重要资料档案保存不全、票据承兑业务未按期收齐发票等。有1张罚没金额超1000万的罚单涉及票据业务,处罚事由主要是票据业务管理不到位与票据资料保存不当。

违规收费领域中的处罚事由包括服务收费质价不符、违规收取贷款承诺费、未按照规定执行收费减免政策等违规行为。

其他领域包括违规从事经营性活动、超资质开展业务、对监管发现问题整改措施不到位等问题。由于涉及以上业务领域处罚频次较少,本文不做重点分析。

通过上述分析,本季度的处罚力度虽然较上一季度有所减弱,但本季度的天价罚单远超去年同季度,这说明监管机构今年的监管力度相较于去年将会更严格。在本季度中,农村商业银行越过国有大型商业银行,成为被罚没金额与罚单数量排行第一受罚机构类型,这说明农村商业银行需要更关注自身合规建设。

贷款业务和内控管理领域仍旧是受罚的重灾区,数据治理与报送和票据业务相关罚单的比重也在不断上升。

在贷款业务领域中,贷款用途违规、贷款三查不严和贷款管理不到位是主要处罚事由,说明各银行业机构需要加强贷后管理和关注资金流向;

内控管理领域中,员工行为管理不到位和股权管理不到位成为处罚重点;

数据处理与报送领域中,报表数据与事实不符和监管报表报送不合规为主要的违规点,各银行业机构需要加强数据治理和做好监管报送工作;

票据业务领域中,处罚事由主要为票据业务管理不到位与票据资料保存不当,各银行业机构需要牢记本次票据业务天价处罚并完善相应的票据业务审慎性考核机制。

当前国际形势复杂多变,监管机构更关注金融稳定性,强调坚守不发生系统性金融风险的底线。从国家金融监督管理总局的各项处罚分析来看,未来监管机构将会提升对银行业金融机构检查的深度和广度,并依法加大行政处罚力度,提高违法违规成本。对银行业金融机构而言,需要主动关注监管动态,从监管规则和检查处罚点出发,识别合规风险点,完善数据上报系统,开展整改工作,切实提升防范金融风险和内控管理能力。