资金业务在一表通和EAST的报送差异详解

说到资金业务,我们容易理解为同业业务,根据《关于规范金融机构同业业务的通知》(银发[2014]127号)要求,同业业务范围包括同业拆借、同业存款、同业借款、同业代付、买入返售(卖出回购)等同业融资业务和同业投资业务,即与金融机构之间的业务往来。

实际上,监管统计里的资金业务比同业业务范围要大,不仅包括同业存放、同业拆借和借款、同业代付、买入返售和卖出回购、证券借贷,还包括所有的投资、融资、衍生品、外汇买卖及其他贵金属商品买卖等,其中投资和融资的交易对手含金融机构和非金融机构。从业务条线来看,资金业务主要涵盖了一家银行的金融市场部的主营业务,是除了存款、贷款以外最重要的业务,在头寸管理、风险对冲、流动性管理等方面,发挥着至关重要的作用。

那么,一表通和east对于资金业务的统计有哪些差异呢?我们分别从框架、内容、口径上进行详细介绍。

主题划分对比,一表通更细

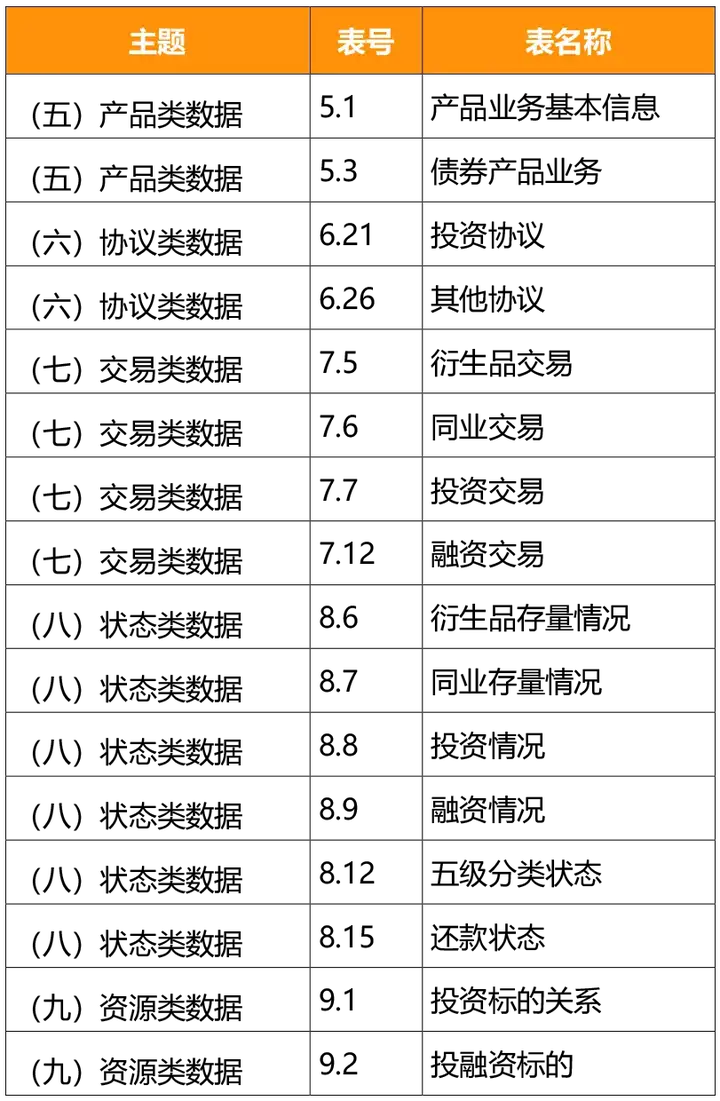

从1104、EAST、大集中等主要监管统计制度的结构来看,资金业务所占篇幅并不大,例如1104中关于资金业务统计主要集中在G02、G24、G31、G18,EAST集中在金融工具信息表、自营资金交易信息表、自营资金业务余额表、即期及衍生品交易信息表等4张报文。而一表通从主题划分和表级的业务分类上都更细、更规范,主题上将所有信息划分为产品类、协议类、交易类、状态类和资源类,业务上根据投资、融资、同业往来、衍生品等业务的特点从表级进行细分:

信息项设计对比,一表通更全

以债券投资为例,字段数量上,一表通有182个业务字段,EAST仅86个,一表通统计内容覆盖住了EAST关于债券投资的所有采集内容,不仅如此,一表通对于债券投资还增加了以下内容的统计:

债券产品信息,包括产品层面的类别、名称、期限、利率、债券细类、规则、发行人、担保机构、风险权重、资金用途、价格及含权情况等信息统计。

债券投资协议信息,包括投资的协议期限币种金额、对手方、收益类型、保证金、投资资金来源、估值方法、投向产品、投资管理方式等。

债券投资还款情况及五级分类变动情况,包括投资的还本付息方式、还款期数、计划和实际还款情况、展期情况、逾期情况,以及债券投资的五级分类变动情况等。

此外,还增加了绿色融资类型、会计计量方式等内容。

总体来看,一表通的数据采集基本覆盖了一笔资金业务从产品设计、协议签订、交易发生到事后管理的全流程,并重点增加对资金业务的风险情况统计,比EAST采集考虑的更加全面,也与目前资本市场风险情况更加贴合。

业务口径对比,两者之间存在部分差异

01.

同业业务对应的客户信息采集范围有差异

首先,从报表设计来看,一表通制定了专门的同业客户基本情况表,数据范围是所有开展同业业务的同业客户,底限是:同业授信客户、同业存款客户、同业往来的对手方以及理财和代销的同业投资方,其中同业往来包括同业拆借、同业存放、回购及逆回购、证券借贷。

而EAST本身并未设计单独的同业客户信息表,底限为同业授信客户、同业存款客户、理财及代销的同业投资者,并未对资金业务及同业往来的对手方提出硬性的同业客户管理要求。

02.

投资业务的穿透要求不同

一表通并未圈定哪些产品需要穿透,哪些产品不用穿透,而是设计了投资标的关系表和投融资标的表,并要求所有的投资标的要层层穿透、逐层填报,即包括表层、中间层、底层的投资标的,并通过上一层投资标的ID前后关联。而EAST对投资穿透的要求相对要低一些,结合与G31的口径对应及交叉校验要求,EAST的穿透要求主要针对私募基金和其他资管产品,不含公募基金和ABS,且不需要逐层穿透,只需要提供穿透后底层资产。

相比较,一表通对穿透的要求更严格,数据采集范围更广。不过从目前各银行的一表通试点报送情况来看,绝大多数银行只获取了底层资产,很难获取逐层穿透信息,且穿透信息一般只能手工填报,难以系统自动化加工,随着一表通试点的扩大及其日频率报送的要求,银行的实际报数困难将凸显。

03.

衍生品业务的报送要求不同

对衍生品业务的采集,EAST给出了详细的说明,对常见的衍生品品种在每个字段中应如何报送给出了详细的举例,相对来说还是比较清晰、明确的,但不足之处就是缺乏对各类衍生品报送口径的总结。

相比而言,一表通关于衍生品业务的采集说明就简陋得多,对报送口径、数据粒度、字段含义都缺乏详细的说明,最典型的例子就是衍生品交易中的交易对手方向,该字段需要判断交易对手是买方、卖方,但并未明确买方和卖方的口径,以外汇类衍生品为例,外汇类合约涉及多个币种的买卖,交易对手是其中一个币种的买方,也是另一个币种的卖方,而在期权类合约及信用类合约中,交易对手还可以是期权的买方或卖方、信用保护的买方和卖方,衍生品交易中的交易对手方向究竟指的是哪个?发文并没有给出明确的口径说明,一定程度上反映了监管统计人员对衍生品业务了解的不够详细,也侧面印证了衍生品业务在我国发展规模不大的事实。

资金业务的数据报送一直是各行的难点,系统自动化程度较低、行里对系统的数据情况不了解、穿透信息和客户信息等缺失比较严重是各行的普遍现象,多数银行的资金业务数据报送都是手工台账。而从以往监管统计的处罚情况来看,资金业务的数据漏报、错报情况也是最突出的,数据报送质量与系统自动化程度往往是正相关的,系统自动化程度越高,数据报送质量越好。而随着一表通试点的加快,在日频率、大体量的数据报送压力下,资金业务的数据报送问题,特别是数据质量问题将凸显,也将成为各银行下一步数据治理的重点,而数据治理的前提是该领域的数据标准及数据质量要求必须明确、合理。

因此,对于资金业务的数据治理,我们认为不应该只是金融机构的工作职责,而应该是监管机构与金融机构的双向奔赴,监管机构应加大对各行资金业务流程和系统的调研,让数据标准更加科学、合理,数据口径更加清晰、明确,同时金融机构从源头做好数据质量管控、进行数据标准落标,提升数据统计的自动化,真正从源头解决数据错报、漏报问题。