544家机构,7.29亿罚金,第一季度监管依旧“严”字当头

2023年第一季度(以处罚发布日期为准,数据所涉时间为2023年1月1日至2023年3月31日),中国银保监会及其派出机构对银行业金融机构共开出罚单606张,共涉及机构数量544家,罚没总金额7.29亿元。本文将从总体情况、受罚机构和处罚原因三方面展开分析。

由于银保监会网站公示信息存在数据插漏情况,统计数据存在一定波动,数据统计时间截至2023年4月6日。本文统计范围为银保监会对银行业金融机构作出的处罚,不含对保险公司或个人的处罚。

总体来看,2023年第一季度由银保监局机关开出的罚单最少,但罚没总金额最多,共计4.02亿,占第一季度总罚金额的55.12%,罚单数量共计7张,占总罚单数量的1.16%。银保监分局本级开出罚单数量最多,占总罚单数量的75.08%,共计455张,罚没总金额2.03亿,占第一季度总罚金额的27.81%。银保监会本级开出罚单共144张,占第一季度总罚单数量的23.76%,罚没总金额1.24亿,占第一季度总罚金额的17.07%。

本季度百万级以上罚单共64张,累计罚没金额高达5.2亿元,占本季度罚没总金额的71.4%。其中,机关发出的7张罚单罚没金额均在500万以上,最大的罚单罚没金额为1.98亿元。

<表1>总体处罚情况

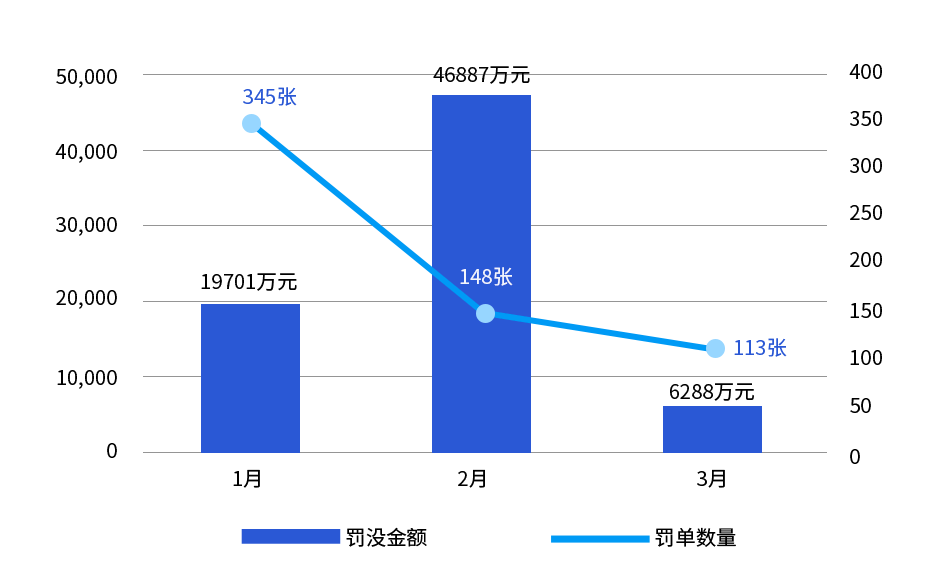

逐月分析本季度处罚情况可以发现,本季度罚单数量呈现逐月递减的情况,本季度2月的罚没金额突出。银保监会分局本级在1月份发出的罚单数量高达281张,导致本季度1月份的罚单数量最高。银保监会机关发出的7张罚单中有6张属于2月罚单,且每张罚单处罚金额均大于500万,导致本季度2月罚没金额突出。

<图1>第一季度不同月份处罚情况

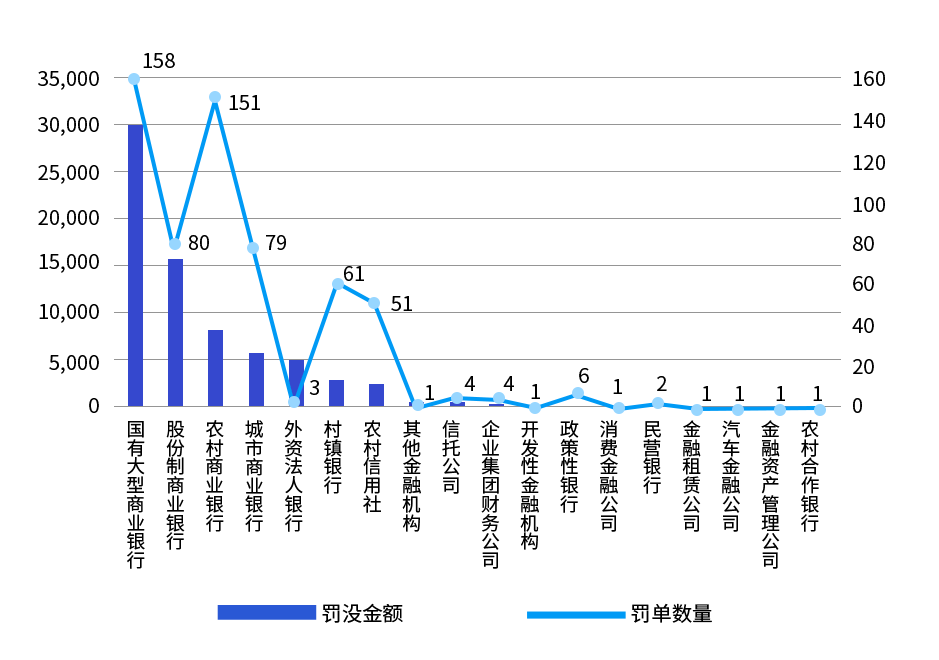

本季度做出的处罚中,共涉及18类银行业金融机构,国有大型商业银行、股份制商业银行、农村商业银行、城市商业银行、外资法人银行、村镇银行为主要受罚对象类型。本季度罚没金额在五百万以上的罚单涉及的主要机构类型为国有大型商业银行、股份制商业银行、城市商业银行。具体处罚情况见<图2>。

<图2>不同受罚机构类型的处罚情况

从罚单数量来看,排在前三名的分别是国有大型商业银行、农村商业银行和股份制商业银行。其中国有大型商业银行受罚次数排名第一,罚单数量为158张,共占罚单总数的26.07%。按罚没总金额由高到低排序,排名前三的依次为国有大型商业银行、股份制商业银行和农村商业银行,合计罚没金额占总体的74.82%。其中,外资法人行开出的罚单仅3张,但处罚金额高达5090.94万元。其原因为,外资法人银行的3张罚单中的1张罚单由银保监会机关发出,处罚金额为4965.94万元。

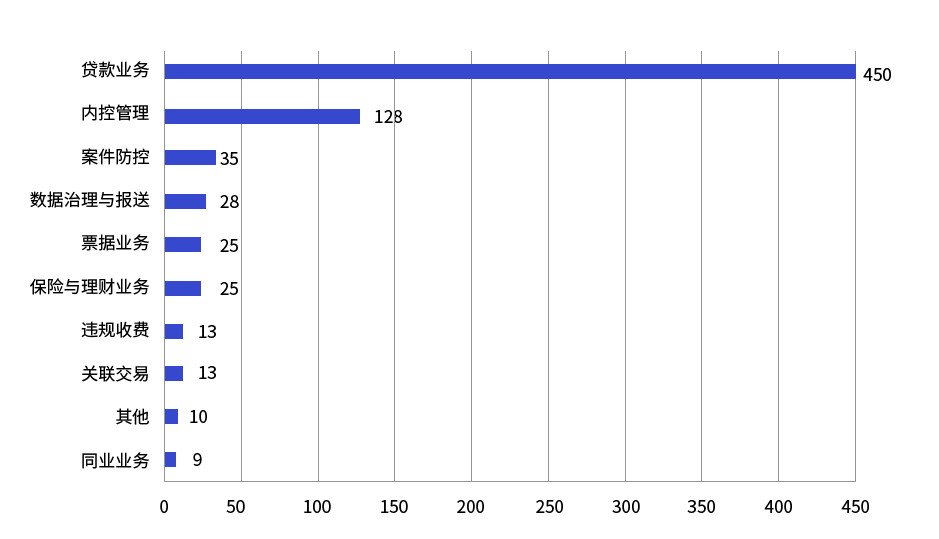

通过对本季度处罚事由的整理和分类,可划分为贷款业务、内控管理、案件防控、数据治理与报送、票据业务、保险与理财业务、违规收费、关联交易、同业业务、其他10类,如<图3>所示。处罚事由主要集中在贷款业务和内控管理两方面,其中针对贷款业务的处罚最多,涉及罚单450张,占罚单总数的74.26%;涉及内控管理的罚单共128张,占罚单总数的21.12%。

其中,本季度五百万以上罚单有12张,罚没金额共计4.36亿,处罚事由主要集中在贷款业务、内控管理和数据治理与报送三方面。

<图3>第三季度处罚事由涉及罚单情况

注:因同一张罚单中的处罚事由包含多个处罚要点,涉及罚单数量存在重复统计。

01.贷款业务

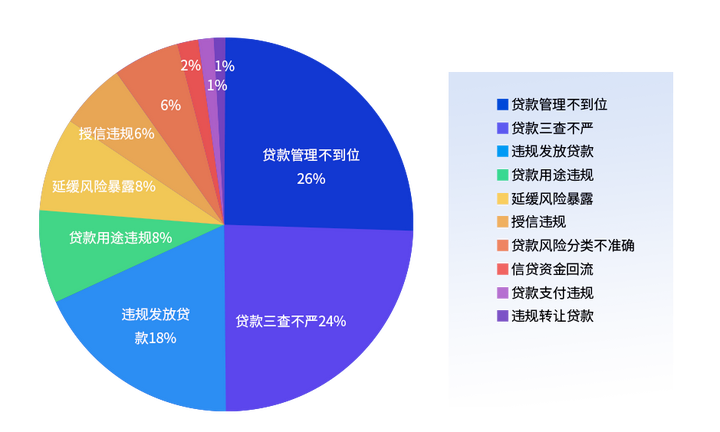

贷款业务领域中,主要处罚事由按照处罚频次由高到低排序依次为:贷款管理不到位、贷款三查不严、违规发放贷款、贷款用途违规、延缓风险暴露、授信违规、贷款风险分类不准确、信贷资金回流、贷款支付违规、违规转让贷款等,如<图4>所示。在贷款业务领域,五百万以上罚单的处罚事由主要集中在贷款管理不到位、违规发放贷款、贷款用途违规、贷款三查不严四个方面。

<图4>贷款业务中主要处罚事由的处罚频次情况

具体而言,贷款管理不到位处罚频次最高,共计153次,多为贷款管理不审慎、贷后管理不到位和管理流于形式。处罚频次排在第二的处罚事由为贷款三查不严,共计147次,包含贷前、贷中、贷后等各时期调查、检查类工作不到位。

违规发放贷款处罚频次共108次,主要包括向不合格的对象发放、向关系人发放、向银行员工和公务员发放、发放冒名贷款、发放借名贷款、发放无指定用途的贷款、未按项目进度发放、放款审核不严等情形。其中,29.63%的违规发放贷款涉及房地产领域。

贷款用途违规处罚频次共49次,贷款资金的主要流向包括:房地产市场、限制性领域、股票市场、证券领域、购买理财产品、基金专户等。其中,涉及流入房地产市场的处罚频次最多,占贷款资金用途违规总频次的48.98%。

延缓风险暴露主要包括通过以贷还贷等方式掩盖资产质量,通过借新还旧、展期、转让等方式延缓风险暴露等情形,处罚频次共计48次。

其他处罚事由包括授信违规、贷款风险分类不准确、信贷资金回流、贷款支付违规、违规转让贷款等。

02.内控管理

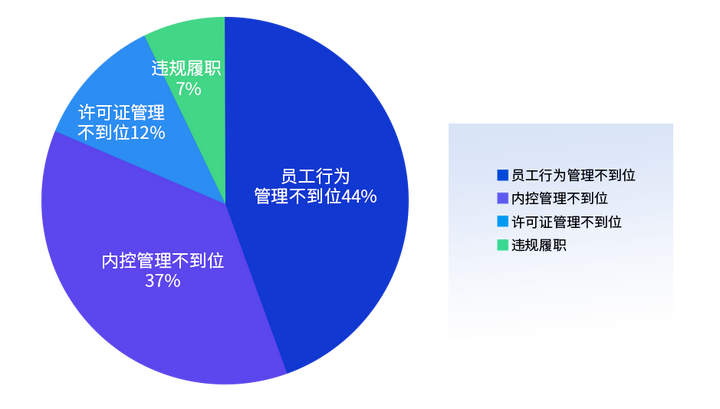

内控管理领域中,主要处罚事由包括:员工行为管理不到位、内控管理不到位、许可证管理不到位、违规履职等,如<图5>所示。在内控管理领域,五百万以上罚单的处罚事由主要集中在员工行为管理不到位和内控管理不到位两个方面。

<图5>内控管理中主要处罚事由的处罚频次情况

员工行为管理不到位处罚频次最高,共计57次,员工违规行为主要包括员工违规办理业务、员工与客户发生异常资金往来、员工违规挪用资金、员工参与非法吸收公众存款,或发生受贿、侵占、诈骗、不正当盈利、违规担保等行为。

处罚频次排在第二位的是内控管理不到位,共计47次,包括内控制度建设不到位、内控制度执行不到位、对屡查屡犯问题责任人问责不到位等。

许可证管理不到位是指遗失许可证、伪造许可证、损坏许可证、未按规定公示许可证或未按规定换领、变更登记许可证等情形,处罚频次共计15次,其中遗失许可证为处罚的主要原因,占许可证管理不到位受罚总频次的61.54%。

本文将未经任职资格核准而履职和未履职尽责划分为违规履职类处罚,该类处罚频次共计9次。

03.数据治理与报送

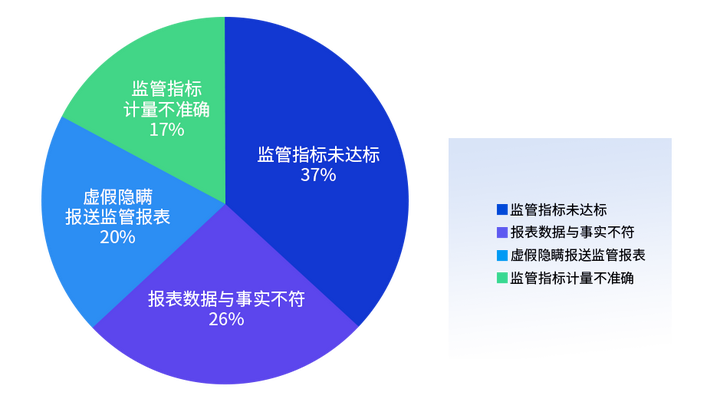

数据治理与报送中的处罚事由包括监管指标未达标、报表数据与事实不符、虚假隐瞒报送监管报表、监管指标计量不准确等,如<图6>所示。在数据治理与报送领域,五百万以上罚单的处罚事由主要集中在报表数据与事实不符和监管指标计量不准确两个方面。

<图6>数据治理与报送中主要处罚事由的处罚频次情况

从报表层面来看,报表数据与事实不符主要涉及:小微企业统计数据、财务数据、理财业务数据、非现场监管报表数据、EAST报表数据等,虚假隐瞒报送的违规点主要有虚假增加存款、向监管部门提供虚假报表、未按规定报送监管数据等。

从指标层面来看,常见的计算不准确指标有:风险加权资产、流动性风险指标,以及理财业务、资金投资、主要股东信息等数据的计算。而常见的未达标监管指标有:理财资金投资非标准化债权资产的余额占比、同业融出资金占比、集团客户授信余额占比、非同业客户大额风险暴露、同业单一客户风险暴露、单一客户集中度、股权质押占比等。

04.其他领域

此外,案件防控领域中,主要为涉刑案件迟报、未按规定报送、漏报、瞒报四种情形,处罚频次分别为:20次、11次、2次、2次。票据业务领域中,主要的处罚事由为贴现资金回流出票人、贸易背景真实性审查不尽职、违规办理票据业务等。保险与理财业务领域中,主要存在销售误导行为、未按要求为保险销售从业人员办理执业登记、借贷搭售保险产品、隐瞒与保险合同有关的重要情况、理财产品信息登记不及时等违规行为。违规收费领域中的处罚事由包括服务收费质价不符、重复收费、违反规定收费等违规行为。关联交易领域中的处罚事由包括未按规定审批与报告、关联方识别不到位、关联交易管理不规范、违规进行关联交易等。同业业务领域中的处罚事由包括同业业务管理不到位、同业投资投向违规或超权限审批等。

由于涉及以上业务领域处罚频次较少,本文不做重点分析。

通过上述分析,本季度延续之前强有力的处罚力度,罚单数量、涉及受罚机构数量、罚没金额均维持在较高水平。其中,银保监会机关对受罚机构处罚最重,银保监分局本级开出罚单数量最多。

国有大型商业银行、农村商业银行和股份制商业银行为主要受罚机构类型,国有大型商业银行被罚没金额与罚单数量均位列第一。贷款业务和内控管理领域仍旧是受罚的重灾区,与案件处理、数据治理与报送相关罚单的比重也在不断上升。在贷款业务领域中,贷款管理不到位、贷款三查不严和违规发放贷款是主要处罚事由,同时,银保监会较为关注涉及房地产领域的金融机构违规行为;内控管理领域中,员工行为管理不到位和内控管理不到位成为处罚重点;数据处理与报送领域中,监管指标未达标与报表数据与事实不符属于处罚重点。

本季度的处罚反映银保监会从严实施行政处罚的态度,暴露出银行业金融机构在贷款业务和内控管理上的诸多缺陷。各银行业金融机构应建立完善的内部控制体系和贷款管理流程,并完善自身案件和数据上报系统,合规经营,牢牢守住不发生系统性金融风险的底线。