银行业非现场监管关键指标要求日趋严格

2021年4月下旬,银保监会下发了《中国银保监会办公厅关于修订银行业非现场监管关键指标数据质量承诺制度的通知》(银保监办发〔2021〕52号,以下简称“52号文”),旨在全面提升银行业非现场监管数据质量,落实监管法规要求,深入贯彻落实习近平总书记关于统计工作特别是提高统计质量的重要指示批示精神。此后,上海、广东、浙江、北京等监管机构分别根据自身的区域特色对“52号文”中的要求进行调整和细化。

根据“52号文”要求,银行业金融机构要按季度对银保监会银行业非现场监管部分关键指标的完整性和真实性予以书面确认及承诺,并针对法人和分支机构分别下发了《银行业非现场监管关键指标数据质量承诺书》以及《银行业非现场监管关键指标计算公式表》,并明确各级监管部门可根据不同银行业金融机构的实际情况进行调整和细化。详细内容如下:

质量承诺书

“52号文”对《银行业非现场监管关键指标数据质量承诺书》的签署、报送、核查、解锁以及责任追究环节都进行了明确要求,各金融机构应高度重视对承诺书各个环节的处理。此外,各地区、同一地区的不同金融机构以及同一金融机构的法人和分支机构报送的质量承诺书模板均有不同,金融机构在报送过程中要根据自身情况选择正确的模板进行报送。

非现场监管关键指标

“52号文”中针对法人机构给出了37个非现场监管关键指标的计算公式,分支机构稍有调整。其中包含金融机构的资产负债情况、资本充足率情况、不良率相关指标、集中度风险指标、流动性风险、普惠金融相关指标等。各地区下发的非现场监管关键指标则与“52号文”稍有不同。例如上海地区共包含62条非现场监管关键指标,并按照中资、外资、财务公司等不同的金融机构类型进行了适用范围的划分。主要区别是在“52号文”的基础上新增了外资银行、信托公司、汽车金融公司、消费金融公司、货币经纪公司等金融机构特有的监管指标。

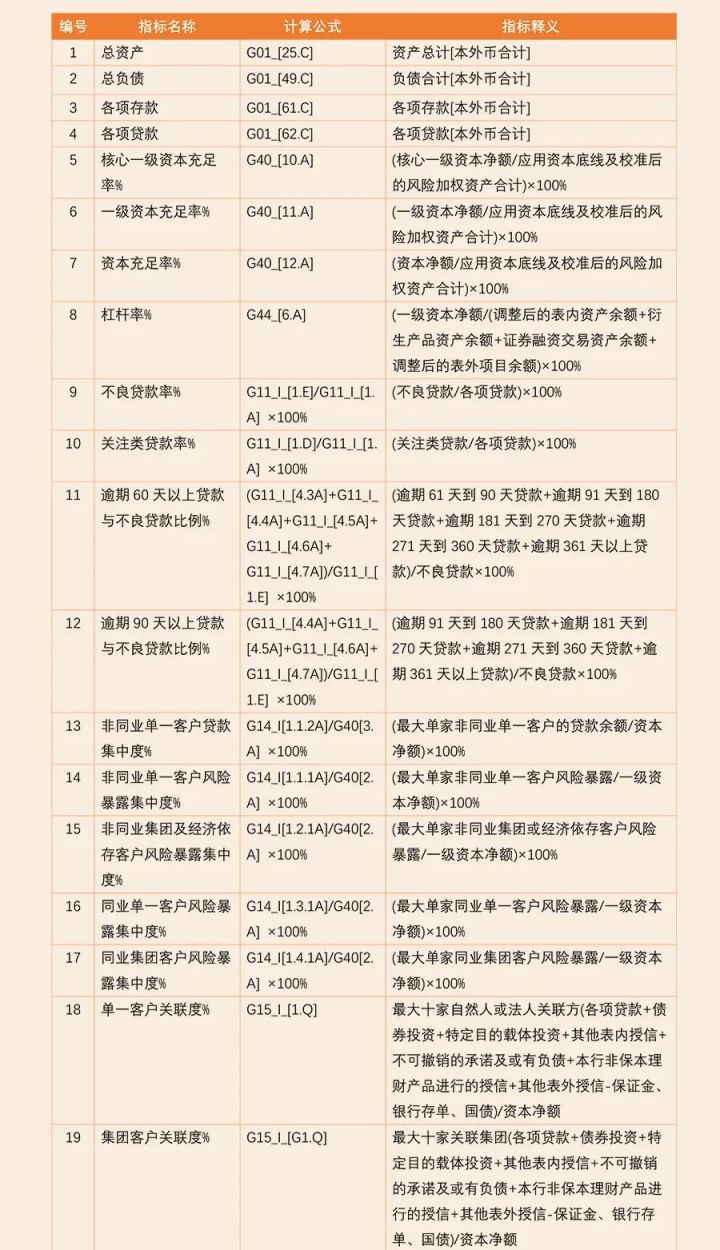

非现场监管关键指标释义

下表中的内容是我们根据“52号文”中适用于法人机构的37个非现场监管关键指标的计算公式梳理的指标释义,具体如下表所示。

整体来看,本次“52号文”的下发体现了银保监会对非现场监管数据报送的高度重视。在数据报送过程中,要明确高层领导以及各个环节负责人的主体责任。金融机构应高度重视并完善本机构非现场监管数据的报送机制,确保数据以及关键指标报送的准确性。