5分钟带你了解1104模块异地业务如何填报

近年来,监管机构越来越关注中小金融机构的风险监测与管控,尤其是针对农村中小金融机构。2022年5月河南4家村镇银行事件发生以后银保监会明确表示要坚持严格监管、坚持信贷资金源于当地、用于当地、小额分散原则,不得吸收异地大额存款,不得发放异地贷款,坚守中小金融机构的风险底线。2023年1104制度升级,银保监会对农商行特色报表的调整非常大,尤其是新增了S43和S46,用于统计农村中小金融机构的大额贷款以及异地业务情况。而在近期下发的《商业银行资本管理办法》(征求意见稿)中,针对第三档银行个人和公司的债权,要求区分本地贷款和异地贷款,并适用不同的风险权重。从上述内容可以看出,监管机构对农村中小金融的异地业务非常关注,因此今天我们就来聊一聊1104报表中异地业务的填报要求。

农村中小金融机构在我国金融体系中的定位非常明确,“专注服务本地、服务县域、服务社区”,主要为中小企业以及个人客户提供金融服务,支持当地实体经济的发展。然而随着机构规模的不断发展以及互联网技术的兴起等,导致很多金融机构开始跨区经营,吸收异地存款、发放异地贷款。

2010年,中国人民银行、银保监会下发《关于鼓励县域法人金融机构将新增存款一定比例用于当地贷款的考核办法》(2010〔262〕号文),鼓励县域法人金融机构将新增存款主要用于当地贷款发放,促进县域信贷资金投资,进一步改善农村金融服务。发文中明确了“当地贷款”的定义,指发放给县域各类经济主体并适用于当地的贷款。1104中S4b的填报内容也是根据此发文制定,并且明确“异地贷款”是指除当地贷款以外的其他贷款。

虽然2021年中国人民银行、银保监会下发《金融机构服务乡村振兴考核评估办法》(2021〔7〕号文)将此文废止,但可能只是由于考核方式进行了变更。

2019年,中国银保监会办公厅下发《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》(2019〔5〕号文)、《关于推动村镇银行坚守定位 提升服务乡村振兴战略能力的通知》(2019〔233〕号文),明确农商行要严格审慎开展综合化和跨区经营,原则上机构不出县(区)、业务不跨县(区),而村镇银行要坚持扎根县域,不得跨经营区域办理授信、发放贷款、开展票据承兑和贴现,除结算性用途的同业存放业务外,不得跨省开展线下同业业务。各农村中小金融机构应专注服务本地,下沉服务重心,当年新增可贷资金应主要用于当地。明确“当地”的含义,对县域农商行,“当地”指该行所在的县(市、旗);对城区农商行,“当地”指该行所在的一个或几个市辖区。

2021年,中国人民银行、银保监会联合下发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,要求商业银行不得通过非自营互联网平台开展定期存款和定活两便存款业务。

随后人行在2020年第四季度货币政策执行报告中明确将从2021年第一季度起,将地方法人银行吸收异地存款情况纳入宏观审慎评估,禁止通过各种渠道吸收异地存款。自此,农村中小金融机构的异地存贷款均受到监管约束。

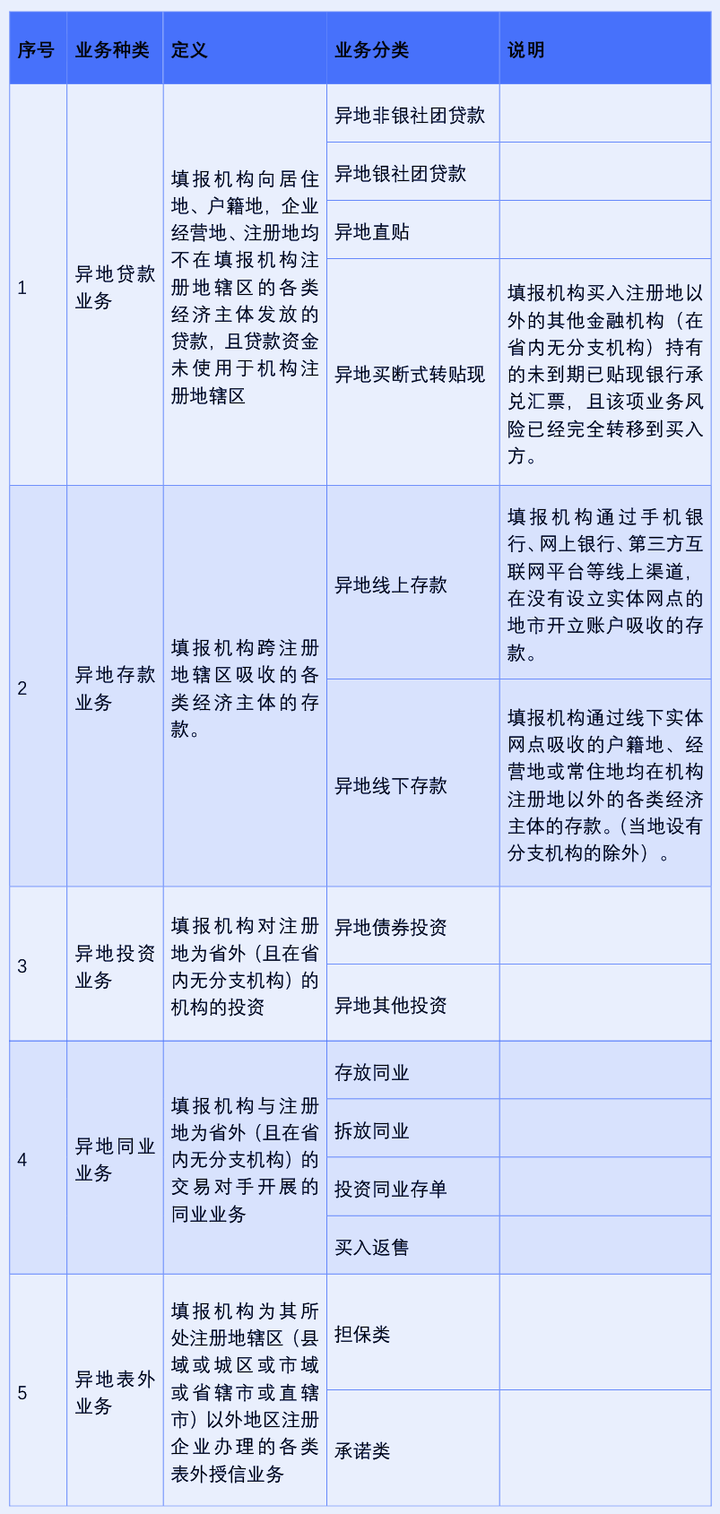

从《S46农村中小银行机构补充数据表》的统计内容中可以看出异地业务主要包括5个部分,分别为异地贷款、异地存款、异地投资业务、异地同业业务以及异地表外业务,每个部分项下又有不同的细分。每种业务的定义以及分类如下表所示:

通过上表可以看出,监管对异地业务的判断方式主要分为三种情况:

● 针对投资业务,主要判断是发行人的注册地是否是在省外,且在省内没有分支机构;

● 针对与同业客户之间的资金业务,如买断式转贴现、存放同业等则看的是交易对手注册地是否是在省外,且在省内没有分支机构;

● 针对其他业务,如存款、贷款或表外则看的是交易对手户籍地、注册地或经营地是否在机构注册地以外。

1、S46异地业务的判断标准不一致

根据S46的填报说明,异地贷款、异地线下存款需要判断客户的居住地、户籍地、注册地等均不在机构注册地辖区内,而异地表外业务只要求判断企业的注册地不在填报机构辖区内,很明显上述业务的判断方式不一致。结合我们对异地业务的理解,若注册地不在填报机构辖区,但经营地在填报机构辖区,这种情况可能更符合当地业务的统计,因此我们建议按照异地贷款、异地线下存款的要求进行判断。

2、S46与S4b、S47关于异地的判断要求不一致

S46与S4b、S47中存在校验关系:

S46【异地贷款业务合计】=S4b【7.异地贷款及买断式转贴现】

S46【异地贷款业务合计】=S47【8.12.异地贷款】

在S4b中关于当地贷款的定义是参照2010〔262〕号文,即指发放给县域各类经济主体并适用于当地的贷款,而异地贷款是除了当地贷款以外的贷款,即不是发放给县域各类经济主体或者不是适用于当地的贷款。而在S46中,异地贷款要求客户的地址不在机构注册地辖内且贷款资金未使用于机构注册地辖区,两者要求不一致。考虑到S4b中的定义是有明确发文规定的,而且比较符合异地的含义,因此我们建议参照着S4b的要求进行判断。

3、针对同业投资以及资金往来,发行人/交易对手按照总行统计还是分支行?

在异地同业投资以及异地同业业务中,均要求客户的注册地在省外,且在省内无分支机构。在实际业务中,银行等金融机构会与其他银行的分支行做业务,那么此时的交易对手是按照总行还是分支机构判断呢?从交易对手的角度上看是实际办理业务的分支行,但是在监管报送的统计中,从风险承担者的角度考虑一般我们建议按照该机构的总行法人维度进行统计。