2022年第二季度银保监会处罚情况分析

2022年第二季度(以处罚发布日期为准,数据所涉时间为2022年4月1日至2022年6月30日),中国银保监会及其派出机构对银行业金融机构共开出罚单576张,共涉及机构数量553家,罚没总金额3.37亿元。

一、总体分析

本季度由银保监会机关开出罚单4张,涉及4家机构,罚没总金额1490万元;由银保监局本级开出罚单183张,占本季度总罚单的31.8%,涉及172家机构,罚没总金额1.52亿元,占本季度总罚没金额的45%;银保监分局本级开出罚单数量与罚没总金额最多,罚单数量共计389张,占本季度总罚单的67.5%,涉及370家机构,罚没总金额1.7亿元,占本季度总罚没金额的50%。

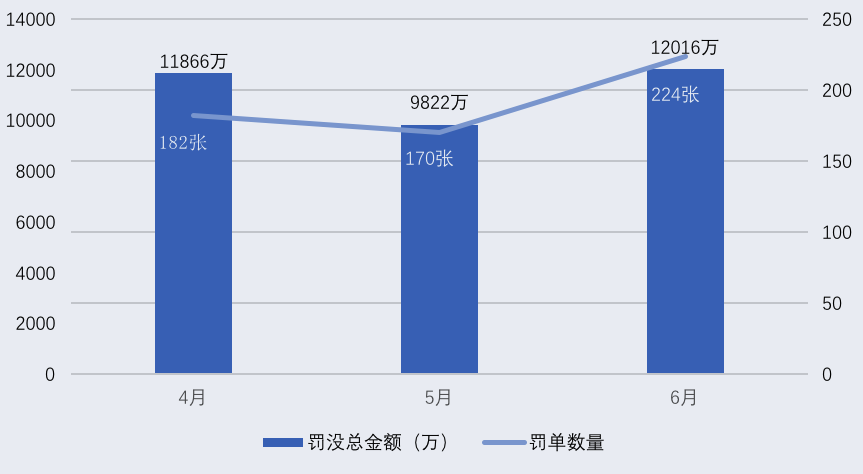

本季度罚单数量与罚没总金额均呈现先减后增的情况,如图1所示:5月较4月罚单数量降低14.6%,罚没总金额减少17.2%,而后6月较5月罚单数量增加31.7%,罚没总金额上涨22.3%。

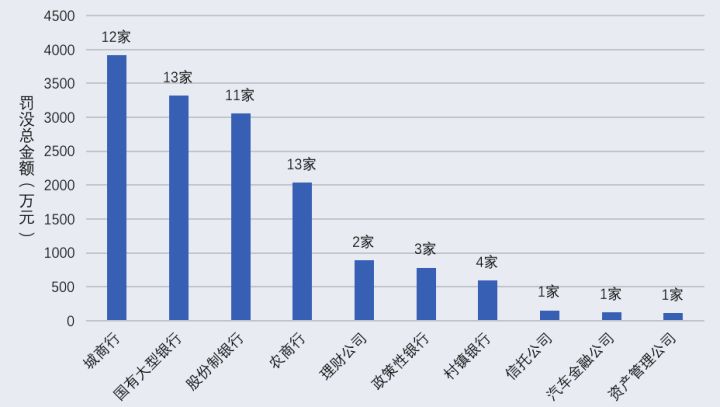

本季度百万级以上罚单共61张,涉及10类银行业金融机构,如图2所示,累计罚款金额高达1.5亿元,占本季度罚没总金额的44.5% ,其中,城商行、国有大型银行、股份制银行、农商行为主要受罚对象。

本季度最高金额罚单为某城商行,罚款金额1260万元,其处罚事由共19项,受罚原因主要涉及内控管理、同业业务、贷款业务、理财业务等多个方面。

二、受罚机构分析

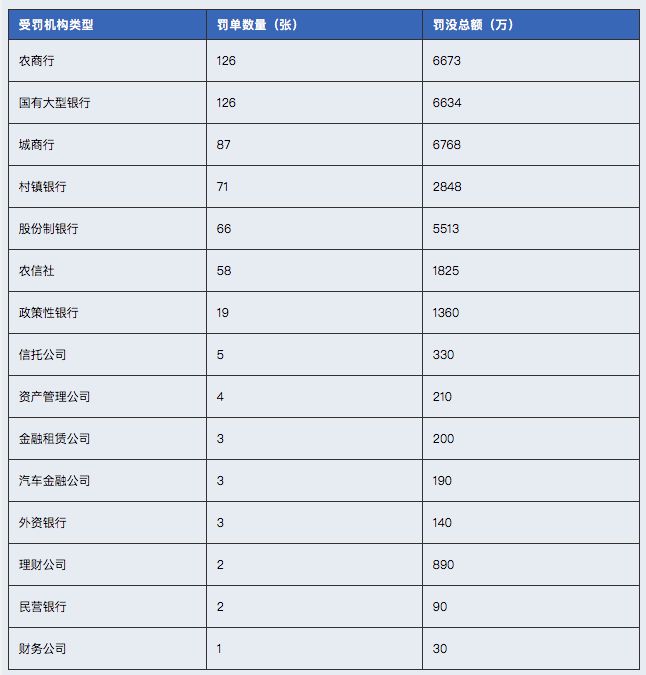

本季度做出的处罚中,共涉及15类银行业金融机构,其中:农商行、国有大型银行、城商行、村镇银行、股份制银行、政策性银行为主要受罚对象类型,具体处罚情况见表1。

从罚单数量来看,农商行和国有大型银行受罚次数并列第一,罚单数量均为126张,共占罚单总数的44%;其次为城商行,罚单数量共计87张,占罚单总数的15%。

按罚没总金额由高到低排序,排名前三的依次为城商行、农商行、国有大型银行,罚没总金额分别为6768万元、6673万元、6634万元,分别占总体罚没金额的20.1%、19.8%、19.7%,此三类机构罚没金额合计占罚没总金额的59.6%。

三、处罚原因分析

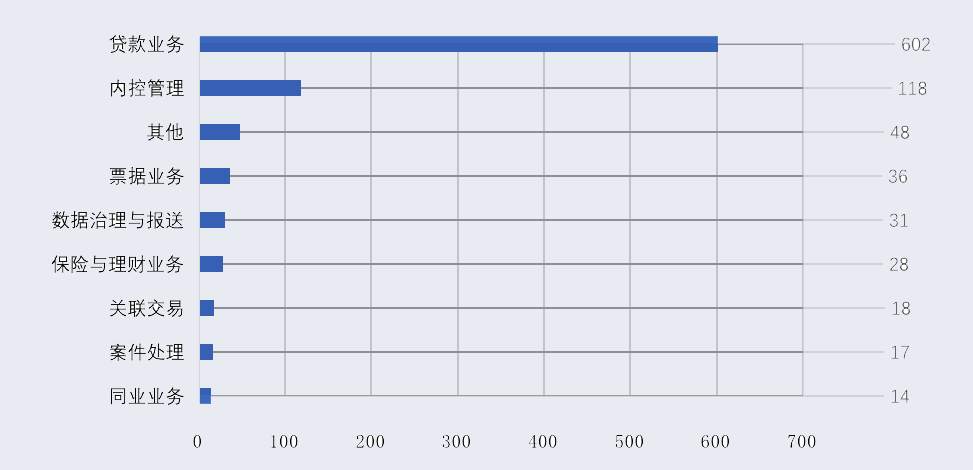

本季度处罚事由共计203项,处罚频次共计911次,可按照处罚的业务领域划分为贷款业务、内控管理、票据业务、数据治理与报送、保险与理财业务、关联交易、案件处理、同业业务、其他等9类,如图3所示。贷款业务领域仍然是处罚重灾区,涉及处罚事由共计103项,占处罚事由总数的50.7%,处罚频次共计601次,占处罚总频次的66%,呈现断层式第一;其次为内控管理领域,涉及处罚事由共计29项,占处罚事由总数的14.3%,处罚频次共计118次,占处罚总频次的13%;票据业务领域涉及处罚事由共计11项,占处罚事由总数的5.4%,处罚频次共计36次,占处罚总频次的4%,排在第三位。

01贷款业务

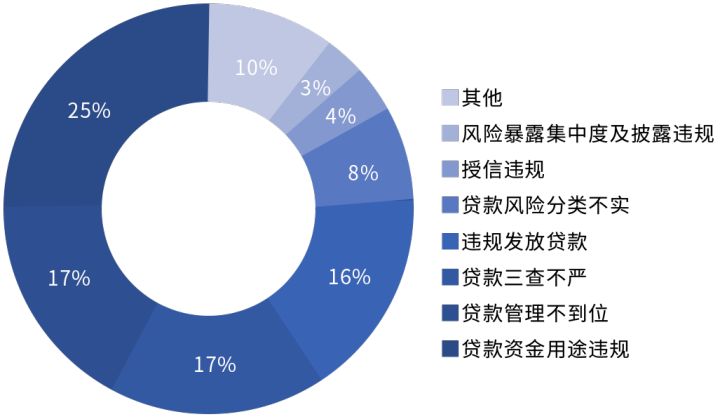

贷款业务领域中,主要处罚事由按照受罚频次由高到低排序依次为:贷款资金用途违规、贷款三查不严、贷款管理不到位、贷款违规发放、贷款风险分类不实、授信违规、风险暴露集中度及披露违规等,如图4所示。

具体而言,贷款资金用途违规受罚频次高达153次,且多由贷款管理不到位和贷款三查不严所致,其违规流向主要包括:房地产、挪作他用、以贷还贷、购买理财产品、购房、限制性领域、股市、投资、第三方存管、证券市场、票据保证金、购买固定资产、购买土地、以贷还息等,其中,涉及流入房地产领域的处罚频次最多,占贷款资金用途违规受罚总频次的28%,而后依次为挪作他用(占比10.1%)、以贷还贷(占比7.2%)、购买理财产品(占比6.5%)、购房(占比5.8%)。

贷款管理不到位和贷款三查不严受罚频次相当,分别为107次和106次,贷款管理不到位中多为贷后管理不到位,贷款三查不严中多为贷前审查不到位,两种受罚事由最终导致的情形相似,主要包括:贷款资金用途违规、贷款违规发放、资金挪用、资金回流、资金挪用、形成不良贷款等。

违规发放贷款受罚频次共计100次,主要涉及的处罚事由包括:向不合条件的机构或个人发放贷款、发放借名贷款、未按项目进度发放贷款、发放虚假按揭贷款、以贷发贷等,其中,向不合条件的机构或个人发放贷款为最为主要的处罚原因,占贷款违规发放主要原因的47%。

贷款风险分类不实受罚频次为46次,处罚事由较为单一,主要是指:贷款五级分类不准确和重组贷款观察期内违规调整五级分类。

授信违规受罚频次为23次,主要事由包括:授信管理不到位、授信审批不严、未执行集团客户统一授信管理、授信集中度超监管要求、授信超比例等。

风险暴露集中度及披露违规受罚频次为21次,主要涉及的违规原因包括:风险暴露超比例、通过借新还旧、还旧借新、无还本续贷、展期等方式延缓风险暴露等。

其他处罚原因包括:项目及政府性融资违规、贷款支付违规、违规转嫁成本、违规转让贷款等。

02 内控管理

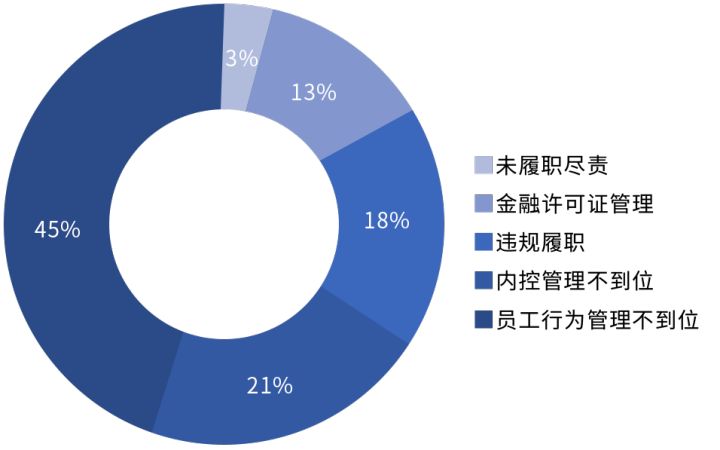

内控管理领域中,主要处罚事由包括:员工行为管理不到位、内控管理不到位、违规履职、金融许可证管理、未履职尽责等。

员工行为管理不到位处罚频次最高,共计42次,占内控管理领域总受罚频次的45%,员工违规行为主要包括员工违规挪用资金、员工与客户发生异常资金往来、员工违规保管已签章但关键条款空白的重要资料等。

内控管理不到位处罚频次共计25次,本文主要将内控机制不健全和内控制度执行不到位或不规范划分到该类别下进行统计。

违规履职主要是指包括高管在内的各类员工未经资格核准而实际履职的行为,因该事由做出的处罚共计21次。

金融许可证管理中主要涉及对金融许可证的遗失、伪造、未按要求及时更换、未按要求公示、损坏等违规行为,处罚频次共计17次。

因未履职尽责而受罚的频次较少,共4次。

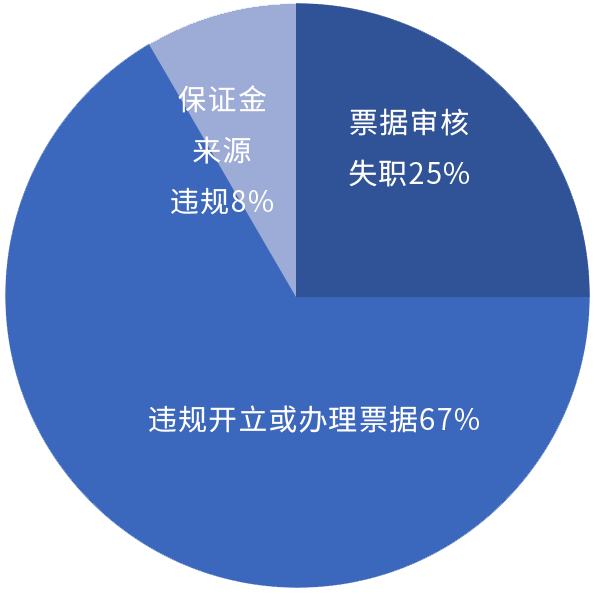

03票据业务

票据业务中,处罚事由主要包括:违规开立或办理票据、票据审核失职、保证金来源违规三大项,如图6所示,受罚频次分别为24次、9次、3次。票据业务领域处罚频次较贷款业务领域和内控管理领域而言差距较大,且处罚事由较为统一,故本文不再展开分析。

数据治理与报送领域的处罚事由主要涉及各类监管数据的漏报、迟报、错报、虚假报送等问题;

保险与理财业务领域的处罚事由主要涉及违规代客操作、息披露不规范、投资违规等;

关联交易领域的处罚事由主要涉及未按规定审批与报告、关联方识别不到位、关联交易管理不规范等;

案件处理领域的处罚事由主要涉及案件方面的迟报、瞒报、未按规定报送等;

同业业务领域的处罚事由主要涉及同业投资投向不合规、同业融出比例超监管规定、利用同业业务虚增规模、违规开展同业理财业务等。

以上领域的处罚频次较少,故本文不做重点分析。

通过以上分析可知,本季度处罚力度依旧不减,城商行、农商行、国有大型银行成为主要的受罚机构类型,贷款业务领域仍然是受罚重灾区,内控管理领域也成为处罚重点关注领域。

在贷款业务领域中,贷款资金用途违规、贷款管理不到位和贷款三查不严是主要处罚事由,且贷款资金用途违规多由贷款管理不到位和贷款三查不严所致;

内控管理领域中,员工行为管理不到位成为处罚重点。

本季度处罚暴露出银行业金融机构在贷款业务中审查与管理的不规范、不到位、不严格等问题,以及内控管理中,对员工行为管理的松懈。各个金融机构应结合处罚事由,剖析自身,针对性的进行优化与改进,不断加强对贷款业务领域的重视程度,不断规范内控管理制度并严格落实,以期降低受罚概率。