2024年第三季度国家金融监督管理总局处罚情况分析

2024年第三季度以来(截至2024年9月30日),国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单539张(不包含保险公司或个人的处罚),共涉及机构数量347家,罚没总金额4.20亿元。本文将从总体情况、受罚情况和处罚原因三方面展开分析。

总体来看,2024年第三季度由机关机构(国家金融监督管理总局机关)开出的罚单共计0张,由本级机构(国家金融监督管理总局省级以及计划单列市级监管局)开出罚单共170张,罚没总金额1.96亿元,由分局本级机构(国家金融监督管理总局地级市监管分局)开出罚单368张,罚没总额2.24亿元。其中,百万级以上罚单共104张,累计罚没金额共2.67亿元,占本季度罚没总金额的63.6%,罚没金额在500万以上的共4张,共计3560万元,占本季度罚没总金额的8.5%,最大单笔罚单金额为1085万元。

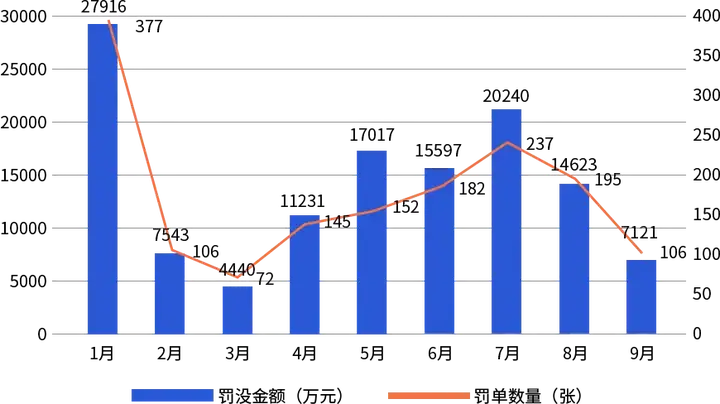

从月份数据维度来看,2024年第三季度单月罚单数量与第二季度相近,但总体呈现下降的趋势,其中七月罚单数量仅次于一月罚单数量,达到237张。就罚没金额来看,七月是第三季度罚没金额最高的,达到2.02亿元,九月罚没金额最少,为0.71亿元。

从处罚机构分布来看,农村商业银行、城市商业银行、国有大型商业银行以及股份制商业银行为主要受罚对象类型。浙江、福建、广西、上海和广东为重点受罚地区。

从处罚原因分析来看,贷款三查不严、贷款管理不到位、违规发放贷款、信贷资金挪用、内控管理不到位、董事管理不到位、统计数据不真实为主要处罚原因。

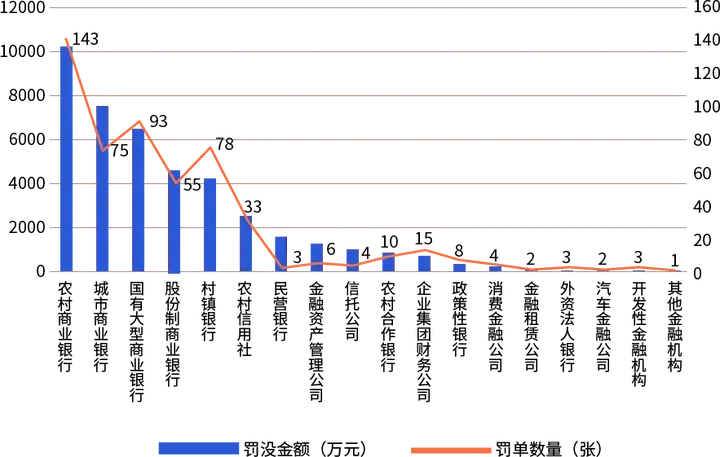

本季度处罚共涉及18类银行业金融机构,其中农村商业银行、国有大型商业银行、城市商业银行以及村镇银行为主要受罚对象类型。

从罚单数量来看,农村商业银行和国有大型商业银行的受罚次数位列前两名,罚单数量分别为143张和93张,各占罚单总数的26.6%和17.3%。之后依次是村镇银行、城市商业银行和股份制商业银行,占比分别为14.5%、14.0%和10.2%。

从罚没金额来看,农村商业银行罚没金额位列第一,高达10382.28万元,占总罚没金额的24.7%,主要受最大单笔罚单的影响。后续依次是城市商业银行、国有大型商业银行和股份制商业银行,罚没金额分别为7370.44万元、6714.82万元、4796.13万元,各占罚没总额的17.5%、16.0%和11.4%。罚没金额在500万以上的的罚单涉及的机构类型包括:城市商业银行、国有大型商业银行和民营银行。其中城市商业银行较多,被开出2张500万以上的罚单。农村商业银行和城市商业银行是处罚重灾区。

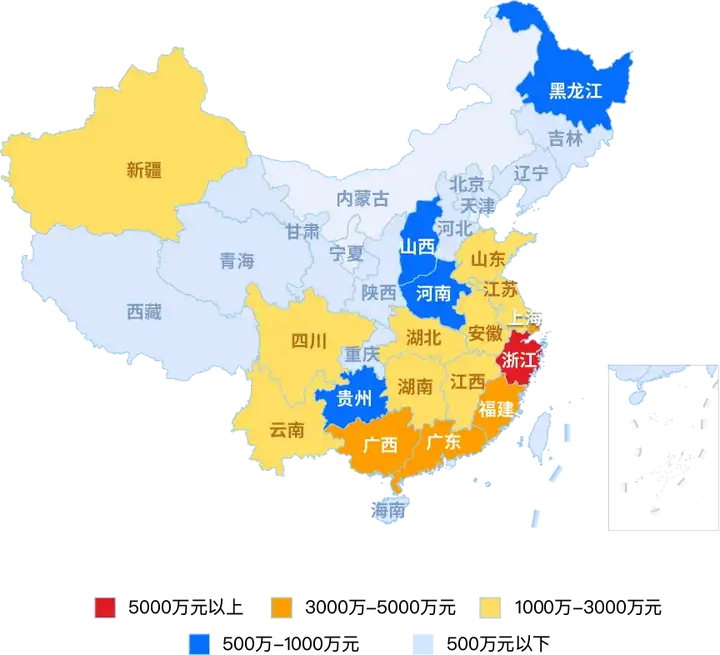

从地区分布来看,罚单数量最多的三个地区分别是广西、浙江和江苏,分别为69张、40张和35张。罚没金额最多的三个地区为浙江、福建和广西,分别为5121万元、4960万元和4759万元。上一季度浙江省罚没金额为5202万元,仅次于广东省,本季度仍为处罚重灾区。上海的处罚平均金额最大,为232.6万元,西藏和青海的处罚平均金额最小,为20万元。具体处罚情况详见图3。

从最大额罚单来看,本季度最大额罚单涉及的机构为城市商业银行,处罚金额为1085万元,占本季度总罚没金额的2.6%,该笔罚单由国家金融监督管理总局上海监管局开出。主要违规问题包括:高管人员管理不到位、贷款管理不到位、贷款风险分类不实、违规发放贷款、违规转让贷款、贷款支付违规等,涉及内控业务和贷款业务。其他机构应引以为戒,及时发现自身问题,切实提高自身的监管合规性。

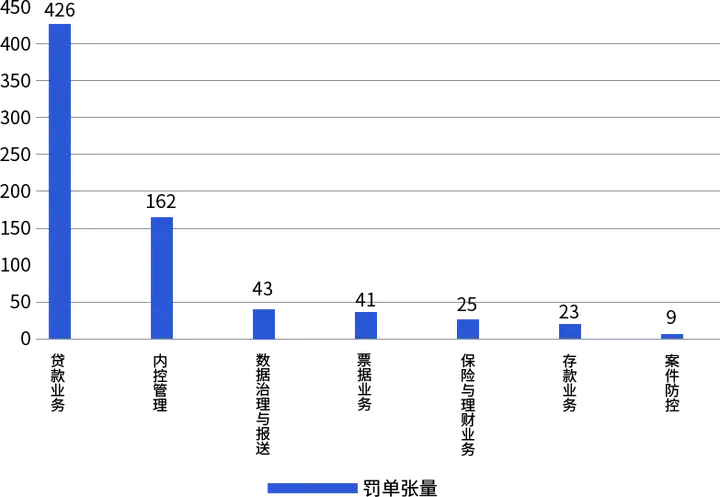

本季度处罚事由按业务类型细分为贷款业务、内控管理、数据治理与报送、保险与理财业务、票据业务、存款业务、案件处理等7类处罚原因,可以看到贷款业务、内控管理、数据治理与报送是本季度受罚的主要原因。处罚金额在500万元以上罚单共4张,处罚事由集中在贷款业务、内控管理、数据治理与报送三方面;处罚金额在1000万元以上罚单共2张,处罚事由主要集中在贷款业务和内控管理。

注:因同一张罚单中的处罚事由可能包含多个处罚要点,涉及罚单数量存在重复统计。

具体来看一下每类业务下

具体处罚的原因点

一、贷款业务

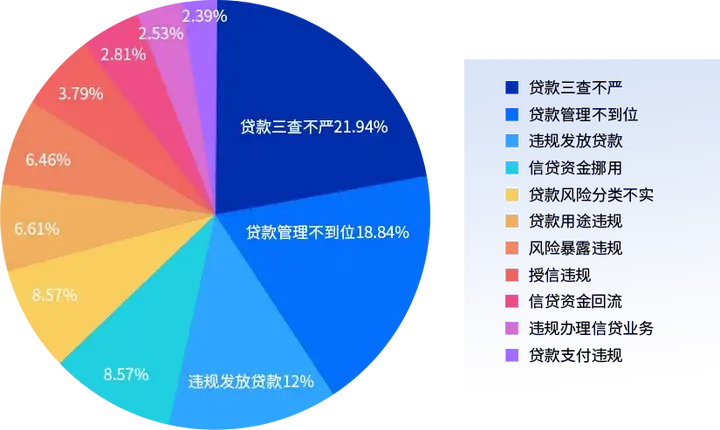

贷款业务领域中,主要处罚事由按照处罚频次排名前五位的是贷款三查不严、贷款管理不到位、违规发放贷款、信贷资金挪用和贷款风险分类不实,如下图所示。处罚金额在500万以上罚单的处罚事由主要集中在贷款管理不到位、违规发放贷款和贷款三查不严三个方面。

01. 贷款三查不严

贷款三查不严是处罚频次第二的事由,占比达到21.94%,包括贷前调查不严、贷时审查不严和贷后检查不严三个方面。其中贷前调查不严处罚最为严重,包括未发现贷款资料不真实、未严格落实授信批复的放款前提条件、对借款人的还款能力和资金来源评估不足等。

02. 贷款管理不到位

贷款管理不到位的处罚频次最高,占比高达18.84%,多为贷款管理不审慎、贷后管理不到位和管理流于形式,最终导致贷款形成不良、信贷资金被挪用等后果。

03. 违规发放贷款

违规发放贷款分为三种类型:

发放对象不合格

如借款人资质不完全符合要求、相关项目条件不完备等;

发放流程不合格

如未执行面签制度、违规贷款未整改且继续发放贷款等;

发放贷款不合格

如发放贷款无指定用途、发放大额风险暴露超标贷款等。

04. 信贷资金挪用

信贷资金挪用是指取得贷款后未按照合同约定的资金用途使用,将其借贷给其他主体的行为,主要挪用于住房按揭贷款或购房、信托或股票等投资和转存本行保证金类存款。

05. 其他处罚事由

其余处罚事由包括贷款风险分类不实、贷款用途违规、风险暴露违规、授信违规、信贷资金回流、违规办理信贷业务和贷款支付违规,这些问题出现的频次较低,处罚频次占贷款业务总处罚频次的38.65%。在贷款业务领域,银行业机构必须要格外注重贷款的管理、审查和发放。

二、内控管理

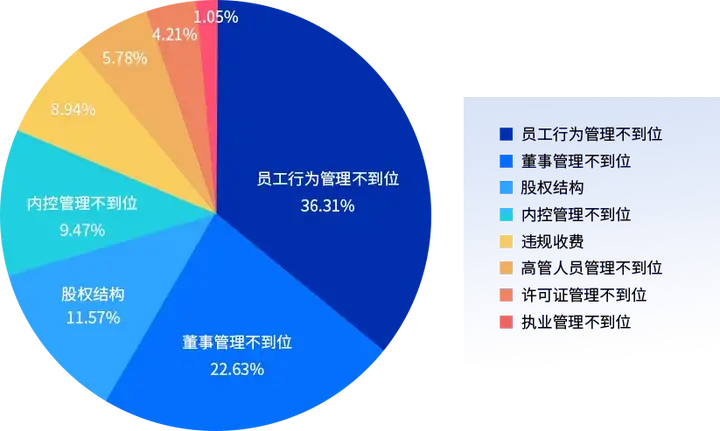

在内控管理领域中,主要处罚事由按照处罚频次排序分别是:员工行为管理不当、董事管理不到位、股权结构管理不当、内控管理不到位和违规收费。单笔罚金超过500万元以上的事由主要是高管人员管理不到位、董事管理不到位。

01. 员工行为管理不当

员工行为管理不当占内控管理总处罚数量的36.31%,位列第一。主要涉及三个方面:

员工从事违法行为,发生涉刑案件;

员工行为不合格,如违规挪用资金、参与非法吸收公众存款、受贿、诈骗等行为;

员工行为的排查流于形式。

02. 董事管理不到位

董事管理不到位占内控管理总处罚数量的22.63%,和上一季度相比,罚单占比提升了13%,主要涉及两种类型的问题:

1.关联交易管理不到位,如未按规定审批及报备重大关联交易、向不符合贷款条件的企业发放贷款等等;

2.股东管理不到位,如股东股权管理不到位、股东股权管理严重违反审慎经营原则等。

03. 股权结构问题

股权管理不当主要涉及三种类型:一是股东持股比例管理不审慎,导致股东及其关联方超比例持股、股东违规对外质押股权;二是违规分红;三是未按规定开展股权投资业务等。

04. 其他处罚事由

内控管理不到位涉及内控制度建设不到位、内控制度不严格、对屡查屡犯问题责任人问责不到位等。执业管理不到位包括未按规定进行执业登记、未经批准更换场所、未经批准自行停业、未经批准设立分支机构和许可证遗失等。

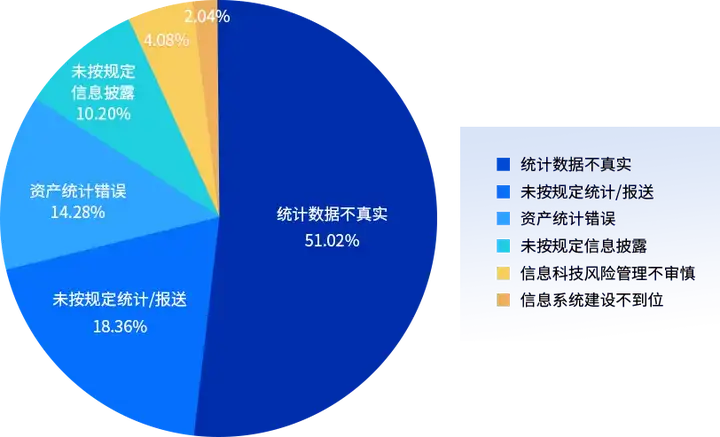

三、数据治理与报送

随着金融监管机构对数据质量管控的要求越来越严格,数据治理与报送相关的处罚力度也在不断增加,主要包括统计数据不真实、未按规定统计或报送、资产统计错误和信息披露不规范四方面处罚事由。其中统计数据不真实占总处罚频次的51%,是本季度涉及数据治理与报送问题的重灾区,农村商业银行和股份制商业银行是出现数据治理与报送问题主要金融机构。第三季度涉及数据治理与报送的最大罚单处罚对象为民营银行,处罚事由为未按规定报送/统计,罚款总金额为735万。

总体来看,统计数据不真实存在集中具体违法事由,主要涉及普惠型小微企业贷款统计数据报送不真实,部分机构EAST与1104报送数据存在对比偏差,以及迟报漏报周期性报表、报告的问题。信息披露不规范、体制不健全也是很多大额罚单的处罚原因之一,金融机构务必重视信息披露。

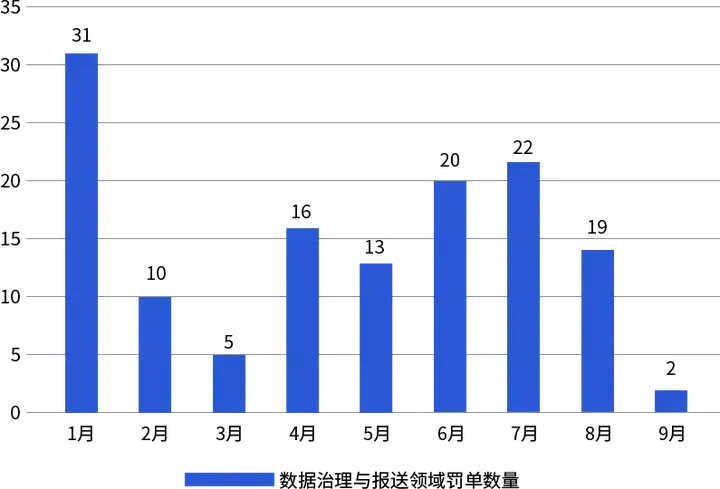

图8是2024年1-9月违法违规事由涉及数据治理与报送领域的罚单数量,前三季度的罚单数量分别为46张、49张和43张,可以看出数据治理与报送领域始终是处罚主要原因之一,金融机构应贯彻落实监管部门及上级行对监管报送数据质量的要求,完善信息科技系统的建设管理,切实提升监管报送抽取数据的准确性和真实性。

四、其他领域

01. 票据业务

票据业务领域的处罚事由主要包括:

保证金资金来源不当,来源于贷款、银行承兑汇票转让款;

票据业务的贸易背景不真实,审查不到位;

违规签发票据,如违规办理无真实贸易背景的票据业务;

贴现资金回流至出票人;

违规收取费用,如向小微企业收取银行承兑汇票风险敞口管理费。

02. 保险与理财业务

保险与理财业务的处罚事由主要包括:

理财产品管理不到位,如理财产品之间管理混乱、理财投资风险管理不到位、理财产品期限管理和估值方法不符合监管规定等;

存在违法违规行为,如欺骗投保人、给予投保人合同约定以外的其他的利益、借贷搭售保险产品等;

未按规定流程办理业务,如未按要求办理执业登记、网点未经授权代理意外伤害险业务、理财产品信息登记不及时。

03. 存款业务

存款业务领域的处罚事由主要包括:

固定资产贷款管理不到位,贷款资金回流后被挪用、转为存款;

通过不正当方式,如以变相提高利率吸收存款;

结构性存款交易运作和管理不到位,如向非营销部门及个人下达存款考核指标;

非法冻结个人存款账户;

办理存款不审慎,严重违反审慎经营规则。

04. 案件防控

案件防控领域的处罚事由主要包括:

未按规定报送案件信息;

案件风险排查工作落实不到位;

案件报送不规范,或瞒报案件信息。

05. 关联交易

关联交易领域的处罚事由主要包括:

未按监管规定审查审批重大关联交易;

关联方和关联交易数据不真实;

关联交易贷款资金未按照合同约定使用;

关联交易管理不到位,严重违反审慎经营原则。

总体来看,2024年第三季度的罚单数量与罚没金额依旧维持在较高水平,且存在继续增加的趋势,处罚对象几乎涵盖了所有类型的的银行业金融机构,与去年同期相比,罚单数量、处罚机构和罚没金额都有明显减少。综合2024年前三季度的处罚数据,受罚最重的两大金融机构类型依旧是农村商业银行和城市商业银行,说明这两类金融机构的合规建设有待改进。

2024年8月16日,国家金融监督管理总局就《金融机构合规管理办法(征求意见稿)》公开征求意见,《办法》强调,监管总局要明确相关行政处罚及其他监管措施,对金融机构及其工作人员,特别是对董事、高级管理人员、首席合规官及合规官等未能有效实施合规管理的违法违规行为予以严肃追责,加大惩戒力度,因此金融机构应提高对合规风险管理的重视。