系统重要性银行监管政策专题梳理(下)

2018年以来,我国对系统重要性金融机构的监管逐渐与国际接轨,出台了系列政策对系统重要性金融机构的识别、评估、监管要求、处置机制等进行了明确,以下将从政策背景、如何评估系统重要性金融机构、目前系统重要性银行有哪些、系统重要性银行有哪些额外的监管要求、系统重要性银行统计制度等方面,对系统重要性金融机构特别是银行的监管政策进行整体梳理。

系统重要性银行有哪些额外的监管要求?

对系统重要性银行的附加监管要求主要包括附加资本要求、附加杠杆率要求、TLAC总损失吸收能力要求,以及特别处置机制等。此外,对于高得分组别,一行两会还可以通过流动性、大额风险暴露、业务资质、牌照申请等进行额外监管。

01. 附加资本要求

根据2021年4月份人民银行和银保监会公布的《系统重要性银行附加监管规定(试行)》征求意见稿,一旦被纳入系统重要性银行,除了和其他银行机构一样需遵守最低资本、逆周期资本、储备资本等要求外,还需要满足附加资本要求。

FSB对G-SIBs按照系统重要性程度分为五组,分别执行1%、1.5%、2%、2.5%和3.5%的附加资本要求。金融稳定理事会(FSB)《2020年全球系统重要性银行名单》,中国银行、中国建设银行和中国工商银行在第2组,执行1.5%的附加资本要求,中国农业银行在第1组,执行1.0%的附加资本要求。我国对系统重要性银行的监管要求结合了FSB的分组框架,以及我国实际情况,对附加资本要求进行了调整,将参评机构根据评估打分结果分为5组,每组的附加资本要求如下:

| 第一组 | 0.25% |

| 第二组 | 0.5% |

| 第三组 | 0.75% |

| 第四组 | 1% |

| 第五组 | 1.5% |

附加资本要求必须用核一级资本来满足,参评机构所属组别升级或新进入系统重要性名单的,有一年的时间来满足附加资本要求,而退出名单或组别下降的,立即取消或适用新的附加资本要求。

02. 附加杠杆率要求

系统重要性银行在满足杠杆率要求的基础上,应额外满足附加杠杆率要求。附加杠杆率要求可以由一级资本满足,包括核心一级资本和其他一级资本。根据FSB要求,G-SIBs按照系统重要性程度分为五组,分别执行0.5%、0.75%、1%、1.25%和1.75%的附加杠杆率要求,正好是对应的附加资本要求的一半。我国参考FSB标准,未明确每组机构的具体附加杠杆率要求,统一对所有系统重要性银行的附加资本要求为附加资本要求的50%。

参评机构所属组别升级或新进入系统重要性名单的,有一年的时间来满足附加杠杆率要求,而退出名单或组别下降的,立即取消或适用新的附加杠杆率要求。

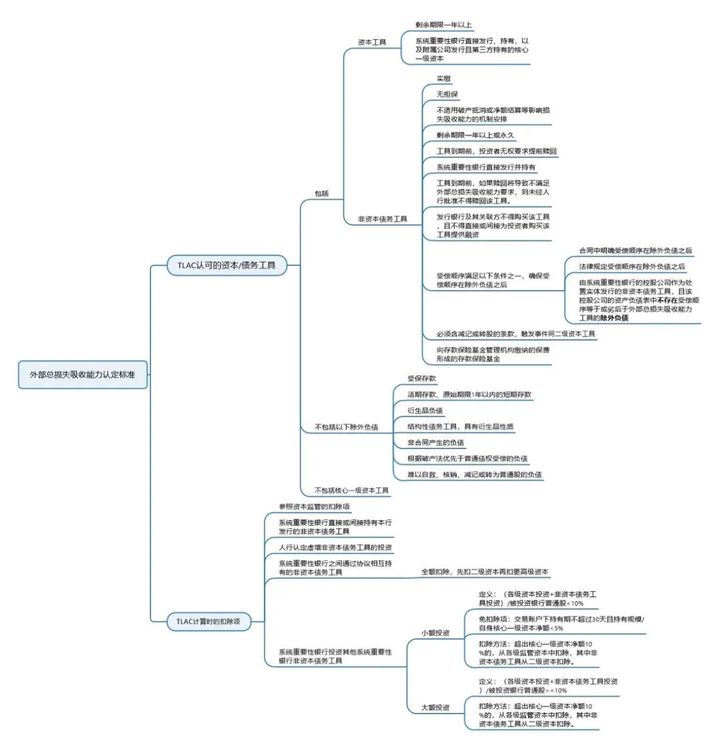

03. 外部总损失系统能力要求

根据人民银行、银保监会2020年9月发布的《全球系统重要性银行总损失吸收能力管理办法征求意见稿》(简称“意见稿”),若为全球系统重要性银行G-SIBs,需根据FSB要求满足总损失吸收能力TLAC监管要求。TLAC监管要求包括两部分内容:外部总损失吸收能力风险加权比率和外部总损失吸收能力杠杆比率,具体要求如下:

| TLAC监管要求 | 计算公式 | 指标要求 |

| 外部总损失吸收能力风险加权比率 | (外部总损失吸收能力-扣除项)/风险加权资产*100% | 2025年1月1日起:不低于16% 2028年1月1日起:不低于18% 2022年之前认定的,2025年开始达标;2022年之后认定的,被认定后3年内达标。 |

| 外部总损失吸收能力杠杆比率 | (外部总损失吸收能力-扣除项)/调整后的表内外资产余额*100% | 2025年1月1日起:不低于6% 2028年1月1日起:不低于6.75% |

哪些属于认可的可提升外部总损失吸收能力的工具?

根据“意见稿”要求,可纳入总损失吸收能力的工具包括资本工具和非资本债务工具,其中资本工具仅包括剩余期限一年以上,且由全球系统重要性银行处置实体直接发行和持有,以及由全球系统重要性银行处置实体的附属公司发行且由第三方持有的核心一级资本,为满足金融监管部门的储备资本要求、逆周期资本要求和系统重要性银行附加资本要求等缓冲资本的监管要求计提的核心一级资本工具不能重复计入TLAC范围。非资本债务工具排除掉明确不纳入的“除外负债”如活期存款、衍生品、结构性负债、非合同产生的负债、难以自救、核销、减记或转为普通股的负债等外,其他债务工具若能满足TLAC关于非资本债务工具合格标准的,可纳入TLAC的范围。具体要求如下:

按照FSB的规定,各国TLAC工具主要包括核心一级资本工具、其他一级资本工具、二级资本工具、高级非优先债务及高级无担保债务五类。2018年之前,我国满足TLAC标准的工具只有资本类工具,无符合TLAC标准的非资本类债务工具。自2018年以来,人民银行发布《中国人民银行公告﹝2018﹞第3号》,相关部门联合发布《关于进一步支持商业银行资本工具创新的意见》等,支持金融机构创新资本补充渠道,大力推动永续债发行,创新了永续债流动性支持工具CBS,部分地方政府还创新了可转股协议存款等,同时大力培育债券市场合格投资者,鼓励保险资金等长期资金投资永续债、可转债等。

根据我国TLAC“意见稿”要求,系统重要性银行外部总损失吸收能力风险加权比率需自2025年1月1日起不低于16%,自2028年1月1日起不低于18%。不过,按照FSB的要求,我国的工商银行、农业银行、中国银行和建设银行在2025年初需要达到的外部总损失吸收能力风险加权比率要求分别为20%、19.5%、20%和20%,2028年初需要达到22%、21.5%、22%和22%,普遍比国内TLAC征求意见稿中的要求高,而且我国作为新兴市场经济体一旦信用债余额/GDP超过55%,G-SIBs应从次年起的三年内落实TLAC要求。根据金融稳定理事会统计口径,2017年末我国的信用债/GDP的比值为49%。随着我国直接融资市场的大力推广和发展,信用债/GDP比值很可能提前达到55%的触发条件。再叠加2018年以来的表外业务回表、2019年以来的疫情、经济增速下滑等,四家G-SIBs的资本缺口较大,满足TLAC要求存在较大压力,需要提前制定资本补充计划补充资本金、压缩业务量、存量信贷资产证券化等方式来提升资本充足率水平,并同时发行满足TLAC标准的债务工具等。

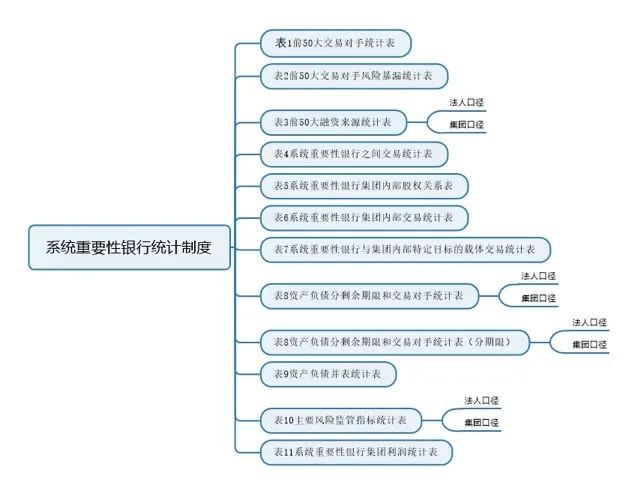

系统重要性银行统计制度

目前关于系统重要性银行的专项统计制度,主要是人行去年以来推行的系统重要性银行统计报表,包括11张报表,分为法人集团口径,具体表单如下:

统计内容基本涵盖了系统重要性银行集团内部的股权关系、关联交易、资管产品交易,系统重要性银行与其他交易对手的资产负债交易集中度、风险暴露,资产负债流动性期限缺口、主要风险监管指标及盈利情况等。所有统计指标的概念、含义和算法等较多参考了现有其他监管统计制度。

重点注意以下几个方面:

前50大交易对手统计时,交易对手包括集团客户、关联客户、单一客户,如果为集团客户或关联客户的,需要再单独统计旗下的前十大法人机构。

除风险暴露统计外,交易对手为资管产品的无需穿透,交易对手为ABS的统一按照发起人来汇总统计。

关于风险暴露值的统计,为考虑合格质物质押或合格保证主体提供保证的风险缓释后的风险暴露作用,计算方法依据银保监会《商业银行大额风险暴露管理办法》执行。

系统重要性银行集团内部股权关系矩阵统计时,不包括间接持股、机构对自身持股,也不包括对集团内部法人机构发行的特定目的载体的投资。

注意法人口径与集团口径之间的区别,特别是集团并表口径下各类资产负债的会计分录调整,尤其是对风险暴露下风险缓释和转移计算的影响。

相比于其他发达经济体而言,我国对系统重要性银行的监管研究起步较晚,目前各类监政策重点参考了FSB和巴塞尔委员会国际标准,以及美国、英国、日本等国家的先进经验。总结来看,对于系统重要性银行的监管主要集中在资本是否充足以抵御风险、公司治理和风险管理是否充分以降低风险、处置机制建设是否完善以在风险真正发生时可以有条不紊处置风险,而最终落脚到机构本身则是公司治理机制是否完善、企业文化是否稳健、制度系统是否完善、人员操作是否规范、风险监测是否及时准确等…….