2373张罚单,罚没24.62亿元,2023年国家金融监管总局银行业处罚要点解析

2023年(即处罚信息发布日期为2023年1月1日至2023年12月31日)国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单2373张,涉及处罚机构1882家,罚没总金额24.62亿元。

注:数据统计时间截至2023年12月31日,后续监管或将继续披露时间段内的处罚情况,且本文统计范围为国家金融监督管理总局对银行业金融机构作出的处罚,不含对保险公司或个人的处罚。

总体来看,2023年由金融监管总局及银保监局本级开出的罚单罚没总金额最多,共计8.52亿,占全年总罚金额的34.61%,罚单数量共计755张,分局本级机构(国家金融监督管理总局地级市监管分局)开出罚单数量最多,共计1589张占全年总罚单数量的66.96%,罚没总金额7.846亿,罚单数量多但平均罚单金额较低。国家金融监督管理总局机关罚单数量不高,但单笔罚单平均罚没金额最高,为2847万元,共开出罚单共29张,罚没总金额达8.257亿。

01. 按季度来看

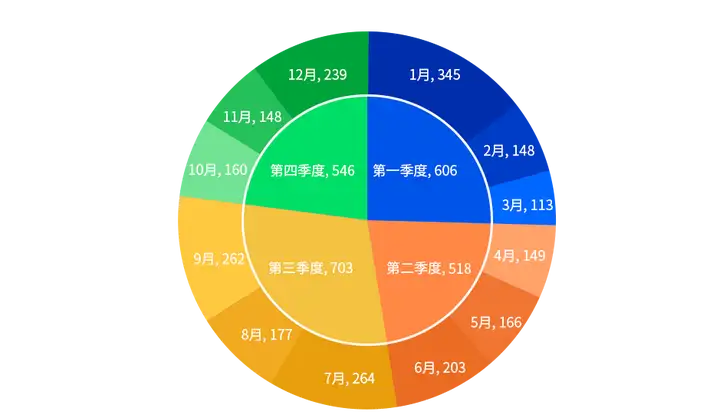

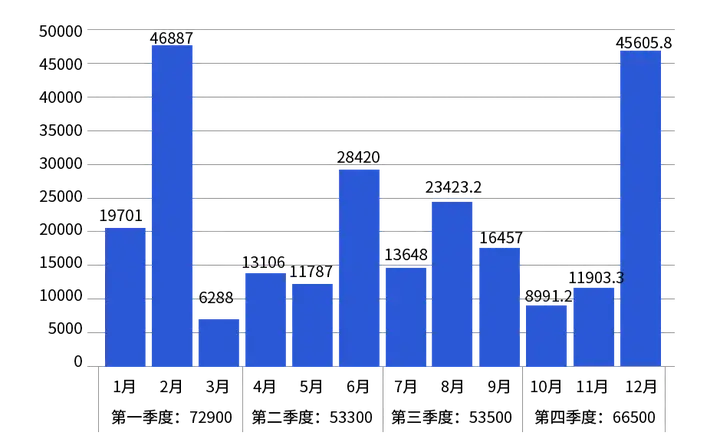

按季度来看,2023年第三季度罚单数量最多,共计703张,占全年罚单数量的29.62%,第一季度罚没金额最多,共计7.29亿,占全年总罚金额的29.61%。按月来看,12月罚没金额最多,共计4.56亿,占全年总罚金额的18.53%,3月罚没金额最少,共计0.628亿,占全年总罚金额的2.55%。具体处罚情况见图1、图2。

02. 从地区来看

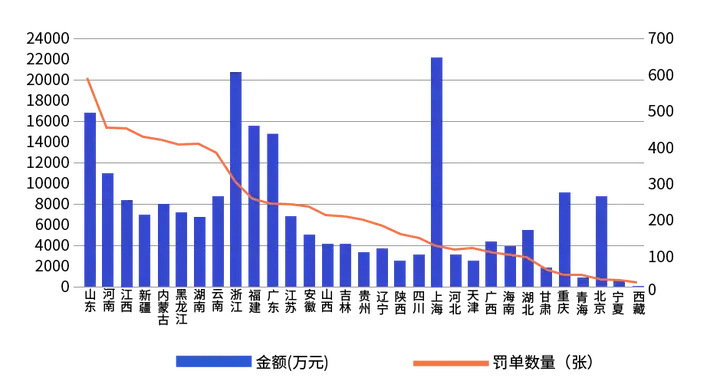

罚单数量最多的三个地区为山东、河南、江西,分别为576张、443张、438张;罚没金额最多的三个地区为上海、浙江和山东,分别为2.18亿、2.03亿和1.65亿。具体处罚情况见图3。

03. 从机构类型来看

处罚频次最多的为农村商业银行,其次为国有大型商业银行,被处罚金额最多的是股份制商业银行,其次是国有大型商业银行。

04. 从处罚事由来看

银行业金融机构主要在贷款业务、内控管理及数据报送和数据治理三个领域被罚频次最多。其中在贷款业务领域中主要罚款事由为贷款三查不严,内控管理上主要原因为员工行为管理不到位,数据报送和数据治理中被处罚频次最多的是报送数据与事实不符。

05. 从千万级罚单来看

2023年千万级以上罚单共20张,累计罚没金额高达9.45 亿元,占全年罚没总金额的38.39% 。其中,股份制商业银行的千万级罚单最多共6张,罚没金额最高共3.6亿元,国有大型商业银行紧随其后,共开出千万级罚单5张,罚没金额共3.6亿元,单笔最高罚单金额1.99亿元。

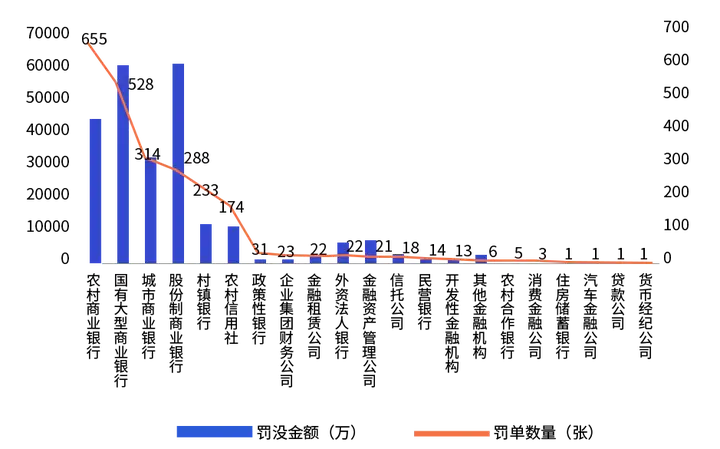

2023年所有监管处罚共涉及21类银行业金融机构,几乎涵盖了所有银行业金融机构,其中国有大型银行、农商行、城商行、股份制银行、村镇银行、农信社为主要受罚对象类型。具体处罚情况见图4。

01 .从罚单数量来看

农村商业银行罚单数量排名第一,共655张,占罚单总数的27.60%;其次为国有大型商业银行,罚单数量共计528张,占罚单总数的22.25%,排在第三位的为城市商业银行,罚单数量共计314张,占罚单总数的13.23%。

02. 从罚没金额来看

排名前三的依次为股份制商业银行、国有大型商业银行、农村商业银行,罚没总金额分别为5.99亿、5.91亿、4.32亿,分别占全年罚没总金额的24.35%、24 %、17.54%。

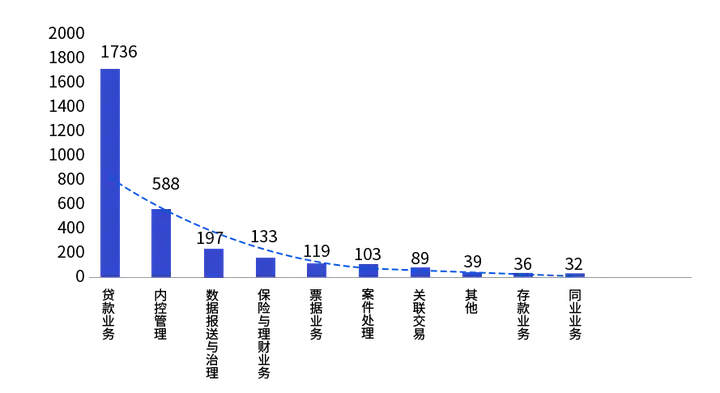

通过对本年度处罚事由的整理和分类主要涉及贷款业务、内控管理、数据治理与报送、案件防控、保险与理财业务、票据业务、关联交易、同业业务、存款业务、其他等10大领域。

处罚事由主要集中在贷款业务、内控管理领域和数据报送与数据治理领域。其中,贷款业务既是银行业的核心业务,也是2023年受罚重灾区,共计处罚频次1736次,占总处罚频次的56.51%,其次为内控管理领域,共计处罚频次588次,占总处罚频次的19.14%,排在第三位的是数据报送与数据治理领域,共计处罚频次197次,占总处罚频次的6.41%。具体处罚情况见图5。

2023年千万级罚单的处罚事由基本集中在以上三个方面。其中,贷款业务处罚原由主要是贷款三查不严、贷款管理不到位、违规发放贷款、贷款用途违规和贷款风险分类不实;内控管理方面的主要处罚原因为员工行为管理不当、内控管理不到位和违规履职;数据报送与数据治理处罚原由主要是报表数据与事实不符、报表数据不合规以及监管指标未达标。

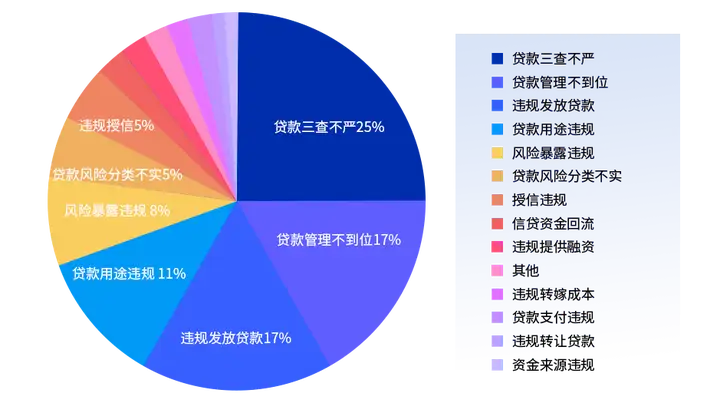

01.贷款业务领域

贷款业务领域中,主要处罚事由按照处罚频次由高到低排序依次为:贷款三查不严、贷款管理不到位、违规发放贷款、信贷资金挪用、风险暴露违规、贷款用途违规、贷款风险分类不实、授信违规、违规提供融资、违规转嫁成本、贷款支付违规、违规转让贷款、资金来源违规等。其中处罚频次较高的处罚事由具体情况如下:

(1)贷款三查不严主要包含贷前、贷中、贷后等各时期调查、检查类工作不到位。

(2)贷款管理不到位多为贷款管理不审慎、贷后管理不到位和管理流于形式。

(3)违规发放贷款的主要处罚原因包含未按进度发放贷款、发放不合格的贷款例如发放借名或虚假贷款、未办理抵押登记就发放贷款、向不符合条件的借款人发放贷款等。

(4)贷款用途违规的主要处罚原因是:一、贷款流入限制性领域,如房地产市场、股票市场、资本市场等,其中流入房地产的处罚频次最多;二、贷款用于购买不合规产品,如购买信托产品、理财产品、期货产品和结构性存款等;三、贷款流向不合规账户,如第三方存管账户。

(5)风险暴露违规是指延缓或掩盖风险暴露,以及发生风险暴露超监管要求,2023年的处罚原因主要包括通过借新还旧、展期、转让等方式延缓风险暴露等情形。

(6)贷款风险分类不实是指贷款五级分类不准确,没能真实反映资产质量或未及时进行动态调整等情形,共计处罚频次134次。

(7)授信违规处罚事由主要是集团客户授信管理不到位,未进行统一授信、授信集中度超比例是较为常见的情形。

其余几类处罚频次较少,故不作具体分析。具体处罚情况见图6。

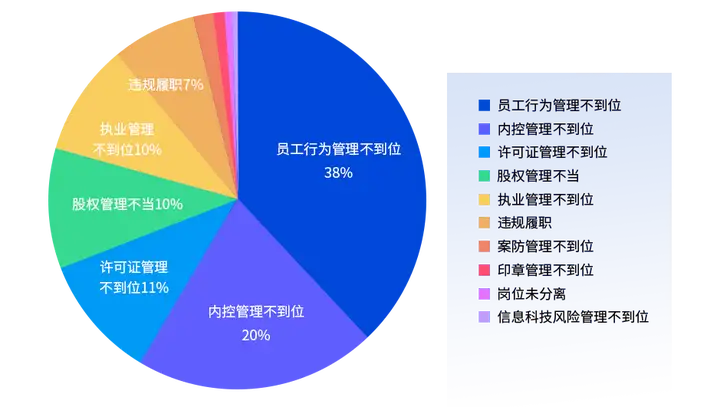

02 内控管理

我们将内控管理领域划分为员工行为管理不到位、内控管理不到位、许可证管理不到位、股权管理不到位、执业管理不到位、违规履职、印章管理不到位、案防管理不到位、信息科技风险管理不到位、岗位未分离等10类主要处罚事由。

(1)员工行为管理不当主要是员工行为不合规,例如违规办理业务,与客户发生异常资金往来、挪用资金,代客操作等行为,以及员工从事违法行为例如诈骗等,该事由处罚频次最高,共计208次。

(2)内控管理不到位,包括内控制度建设不到位、内控制度执行不到位、对屡查屡犯问题责任人问责不到位等情形,处罚频次共计111次。

(3)许可证管理不到位主要包括遗失许可证、损坏许可证、未按规定换领、换领许可证未按规定进行公告等情形,2023年中处罚频次共计55次,其中遗失许可证这一情形发生频次最高,占许可证管理不到位受罚总频次的80%。

(4)股权管理不当主要包括入股资金来源核查不严,如以贷入股、非自有资金入股;股东持股比例管理不审慎,导致股东及其关联方超比例持股;股东管理不到位,如股东违规对外质押股权等。

(5)违规履职是指高管人员未经任职资格核准而履职或未履职尽责,该类处罚频次共计40次。

其余几类处罚频次较少,故不作具体分析。具体处罚情况见图7。

03 数据报送与数据治理

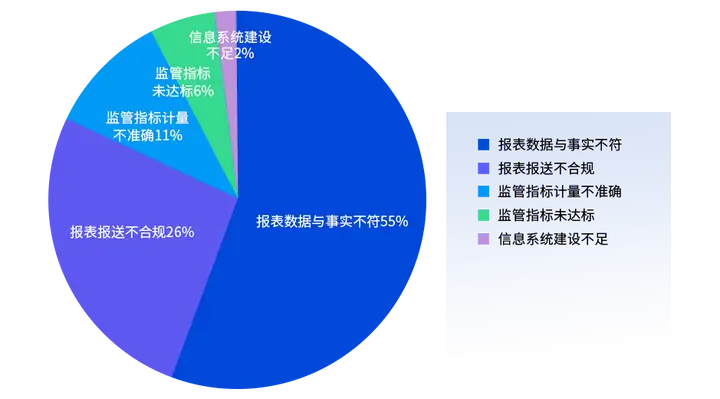

在数据报送与数据治理领域中,银行业被处罚的事由主要包括报表数据与事实不符、报表数据不合规、监管指标计量不准确、监管指标未达标等。具体处罚情况见图8。

2023年千万级罚单中主要罚款原因包括报表数据与事实不符、报表数据不合规以及监管指标未达标。

报表数据与事实不符主要涉及小微企业统计数据、普惠型涉农贷款数据、房地产贷款数据、财务数据、资本计量、理财业务数据、EAST报表数据等,基本集中在1104、资本充足率、EAST等统计报送制度上。

报表报送不合规的处罚事由主要有未真实反映重组贷款,以及向监管部门提供虚假报表或者报表数据错报漏报等,其中错报漏报在千万级罚单中出现的频率最高。

监管指标计量不准确主要涉及风险加权资产、流动性风险指标,以及理财业务、资金投资、主要股东信息等数据的计算。

监管指标未达标主要包括集团客户授信余额占比、非同业客户大额风险暴露、同业单一客户风险暴露、理财资金投资非标准化债权资产的余额占比、同业融出资金占比、单一客户集中度、股权质押占比等。总体来看,这些监管指标主要来自于G4B开头、G21、G22、G06、G31、G14、G24、G23、G16,当然在EAST或者一表通明细数据中也可以更清晰地计算出上述指标。

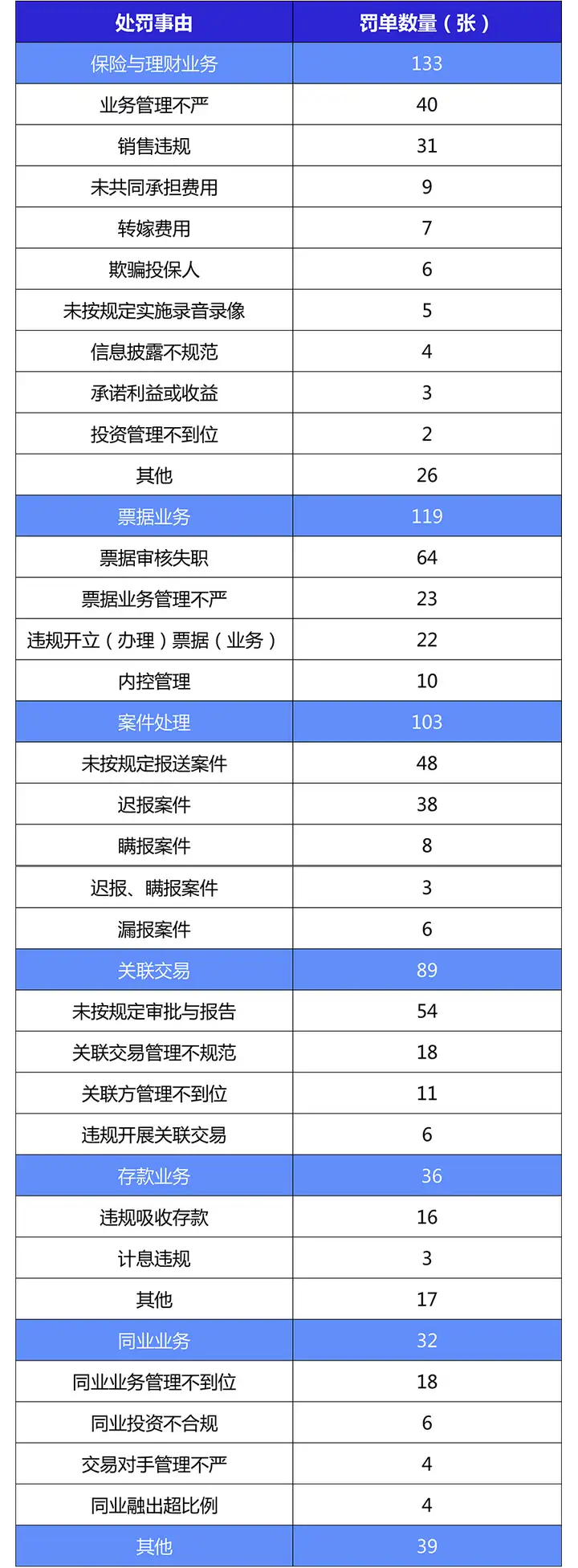

04 其他领域

其余业务领域的处罚相对分散,故本文不作重点分析,仅对处罚事由进行简单统计,如表1所示:

2023年随着国家金融监督管理总局的揭牌,我国金融监管领域机构改革迈出了重要一步,这也意味着国家对金融机构的监管会更加精准有力。

从统计数据分析可以看出2023年金融监管受罚对象几乎涵盖了所有的银行业金融机构,处罚业务领域也在不断扩大,其中贷款业务、内控管理、数据报送与数据治理等依旧为重点监管领域。

从处罚情况可以看出金融监管方向与国家发布的政策息息相关,2023年中国人民银行和国家金融监督管理总局发布了很多普惠金融、房地产金融、金融科技相关的政策发文,监管机构随之在此方向也加大了监管力度,因此银行业在面临激烈的信贷业务竞争时不能过分看重短期利益,盲目追求扩张从而导致违规违法事件频出,需要时刻关注国家监管动态,结合国家发布的重点政策,从监管规则和处罚点出发,开展内部整改,处理经营和内部治理中暴露的问题,加强合规管理提升风险管理水平,顺应未来监管大趋势利用好金融科技这把利刃,加强数据治理能力提升数据质量,过好监管大关。

若您在监管统计工作中

有任何业务、技术上的疑惑

欢迎与我们的客户经理联系