2.79亿元罚没!一季度银行业处罚报告全貌出炉

2026年第一季度(即处罚信息发布日期为2026年1月1日至2026年3月31日)国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单330张,涉及处罚机构超过300家,罚没金额约2.79亿元。对个人共开出471张罚单,罚没金额约815.4万元。本文将从对银行业金融机构的处罚趋势、地域分布、金融机构类型、处罚原因,以及对个人处罚情况等方面进行分析。

注:

(1)本文统计范围为国家金融监督管理总局对银行业金融机构及其高管、员工作出的处罚,不含对保险公司的处罚。

(2)机构和个人的合并罚单在本文中拆分统计,对于金额无法拆分的则会统计整笔罚单金额,若罚单无法拆分多类违法违规事由的分摊金额,则整笔罚单金额会纳入某类违法违规事由中进行统计,故实际处罚金额会低于本文统计数据,该数据仅供参考。

一、银行业处罚情况总览

本季度处罚情况及趋势

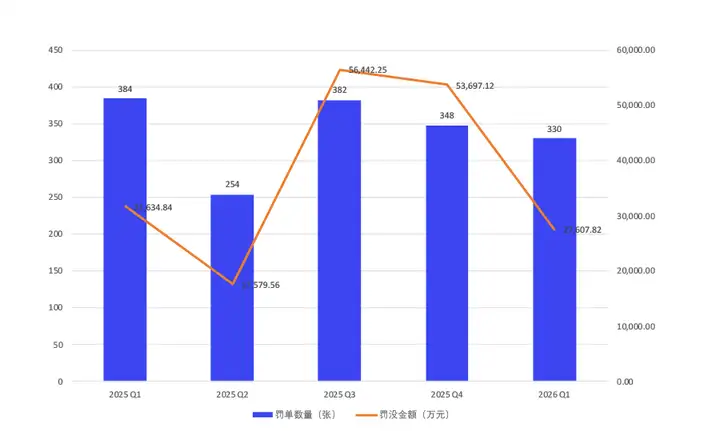

2026年第一季度银行业监管保持处罚力度,大额罚单分布更趋密集。罚单数据方面,本季度共开出机构罚单330张,较2025年同期和2025年第四季度罚单数量略微下降。处罚金额方面,本季度在整体趋势上延续了“大额罚单少,小额罚单分散”的瀑布式分布特征,但最高单笔罚单金额较同期下降(同期最高单笔为1,750万元,本季度为1100万元),500万元及以上大额罚单增多(同期超500万罚单为7张,本季度为8张)。杭州某农商行(被罚1100万元)、某国有大型商业银行浙江分行(被罚880万元)和某城市商业银行上海分行(被罚715万元)为本季度前三,整体呈现“重金震慑系统性风险”的特征,表明监管针对多项业务违规重叠或存在管理漏洞的机构经济制裁依然严厉。

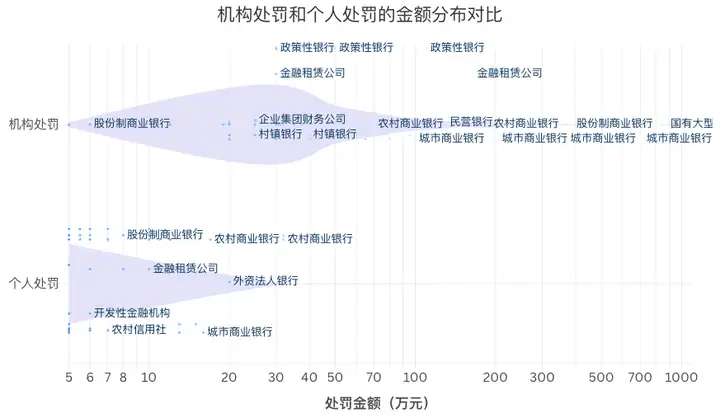

在机构和个人处罚金额分布方面:

2026年第一季度的处罚图谱清晰揭示了“对机构抓大放小、对个人设槛封顶”的二元执法策略。

机构处罚的金额分布呈现两极分化态势:

即小额罚单覆盖面广,大额罚单震慑力强,中等金额罚单相对较少。在0至60万元区间,分布相对密集,这主要源于监管对农村商业银行、村镇银行及国有大型银行基层网点实施的高频次、广覆盖的日常合规纠偏,大量涉及贷后管理不到位、贷款三查流于形式等基础操作违规,形成了监管对基层操作风险的常态化约束机制。在300万元至1100万元,虽然罚单数量稀少,但单笔金额极高,主要由国有大型银行省级分行、头部农村商业银行及非银行金融机构总部贡献。可见,监管对小机构重在持续性的日常纠偏,对大机构则针对系统性风险施以重锤,形成了层次分明的差异化执法策略。

个人处罚的金额分布高度集中于低区段:

绝大多数个人罚款落在5至6万元区间,高额罚款极为罕见。“警告并处罚款5万元”已成为当前监管对基层客户经理、支行行长等岗位在贷前调查不尽职、贷后管理不到位等违规事项上进行责任认定的标准化“起步价”与经济处罚基准线。而超过30万元的个人罚款较少,显示出个人经济处罚存在上限。

综合而言,监管对于突破合规底线、涉案情节严重的高级管理人员及相关责任人,更侧重于动用“终身禁止从事银行业工作”等严厉的资格罚手段,以此作为弥补个人罚款震慑力不足的核心监管工具。

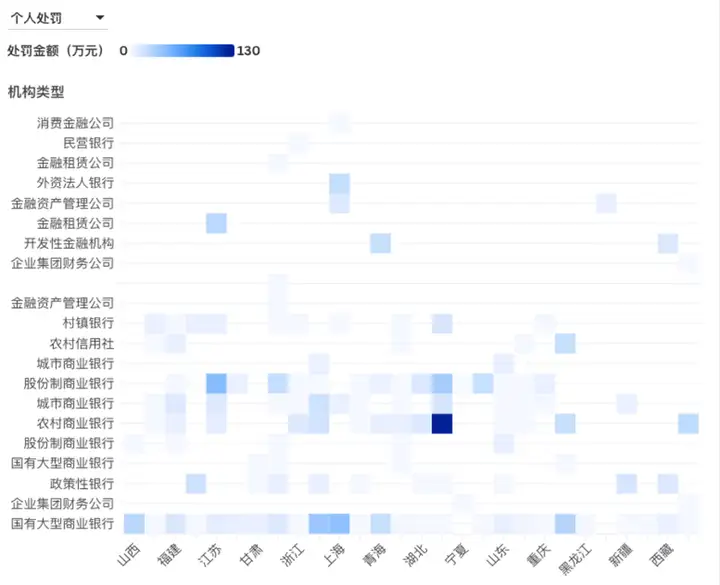

处罚地域分布特征

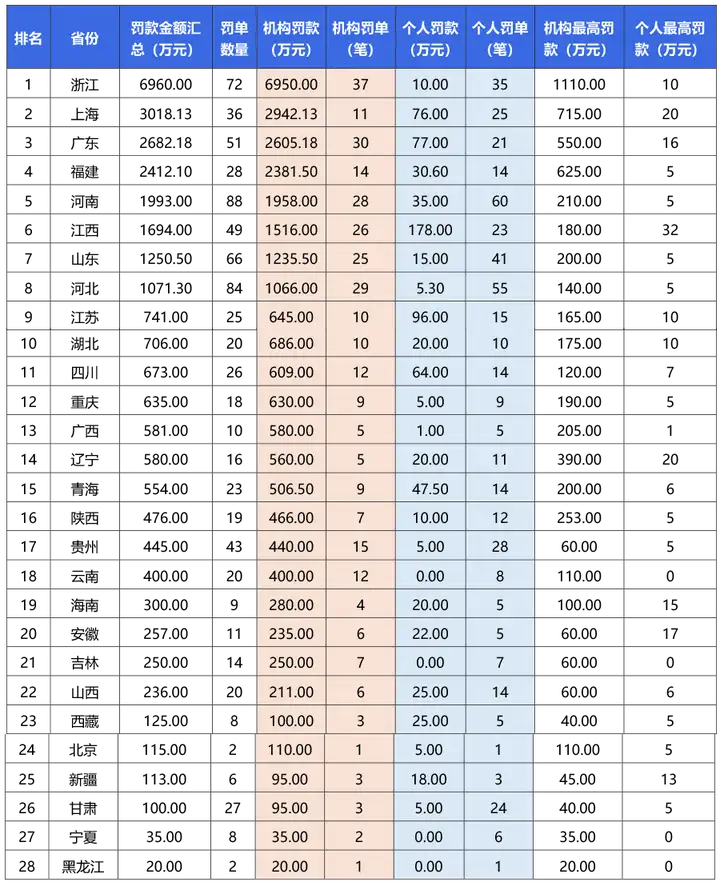

从空间分布上,2026年第一季度处罚呈现“沿海重、内陆轻”和“局部案件高发”特征。核心高压区集中在长三角与珠三角,浙江、上海、广东三地罚款合计约1.27亿元,占全国总罚款的绝大部分。“双罚”与“重罚个人”趋势出现区域分化,河南、江西偏向于大面积小额罚款个人,福建、云南偏向于限制从业资格。中西部及山东、河北地区的村镇银行、农商行罚单占比显著高于东部沿海,且多涉及“虚增存贷款”、“违规核销”、“员工行为管理不到位”等基础性、内控性违规,反映出中小法人机构在公司治理上的短板。

从两张地区热力图的对比来看,本季度机构与个人处罚的力度分布呈现出显著差异。机构处罚的“高温”区域高度集中于浙江、上海、广东等东部沿海金融高地,颜色最深,表明针对银行主体的千万级大额罚单主要落在这里,监管资源重点投向信贷业务违规和高风险机构治理。而个人处罚的“高温”区域则明显内迁,江西、河南、江苏等省份颜色最深,这反映出这些地区在执行“双罚制”时,对相关责任人的经济追责力度极大,尤其是江西和河南,出现了多笔针对管理人员的高额个人罚款或大面积追责,形成了机构罚“东”重、个人罚“中”重的鲜明反差。

以下是各个处罚重点地区详情:

第一梯队地区:

浙江、上海、广东——处罚高地

浙江:

罚款总额6,960万元(含个人),罚单数72张

均居全国首位。浙江的处罚力度遥遥领先,不仅罚单多(监管检查覆盖广),而且大额罚单密集。如某农商行(1110万)、某国有大型商业银行浙江分行(880万)、某股份制商业银行杭州分行(625万)均为本季度顶级罚单。这反映出浙江监管局在信贷管理、数据报送方面执行标准极严,且对农商行、国有大行一视同仁,处罚威慑力强。

上海:

罚款总额3,018万元,罚单数36张

呈现“机构罚款高、个人追责多”的特点。某城市商业银行上海分行(715万)、某国有大型商业银行信用卡中心(575万)罚金巨大。值得注意的是,上海的个人罚单数量(25笔)与金额(76万)较高,体现了对“双罚制”的严格落地。

广东:

罚款总额2,682万元,罚单数51张

其特点是罚单数量多,仅次于浙江,且处罚覆盖面广,但单笔机构最高罚款(550万)略低于沪浙。处罚集中在珠三角城市(广州、佛山、珠海、茂名等),显示广东局对关联交易、贷款五级分类、票据保证金等细节违规的严查。

第二梯队地区:

福建、河南、江西、山东、河北——局部案件高发

福建(2382万)

罚款主要由某城市商业银行(625万)一笔大额罚单拉动。个人罚单金额极低(0.6万),说明福建的处罚策略更侧重于机构处罚与高管任职资格处罚(比如,终身禁业等),而非小额罚款。

河南(1993万)

个人罚单数量最多,达60笔罚单。河南局的处罚特点是“大面积追责基层员工与管理人员”,多数个人罚款集中在5万元警告级别,体现了极强的责任穿透力度。

江西(1694万)

个人罚款总额高达178万元,为全国最高,且有高额个人罚款(如32万、24万),表明该地区对个人的经济处罚力度显著高于其他省份。

山东(1250万)、河北(1071万)

罚款结构相对均衡,罚单数量多,以中小型的农商行、城商行和基层网点违规为主。

特殊关注地区:青海、云南

青海

作为西部省份,罚款总额达506.5万元,甚至超过了陕西、安徽等中部省份。主要由于开发性金融机构青海省分行(200万)等大额罚单支撑,显示监管对政策性银行内控管理的高度关注。

云南

个人罚款为0,仅有警告和从业禁止处罚,云南监管局更倾向于采用从业资格限制(如禁止从业6年、8年)作为对个人的主要惩戒手段,而非经济处罚。

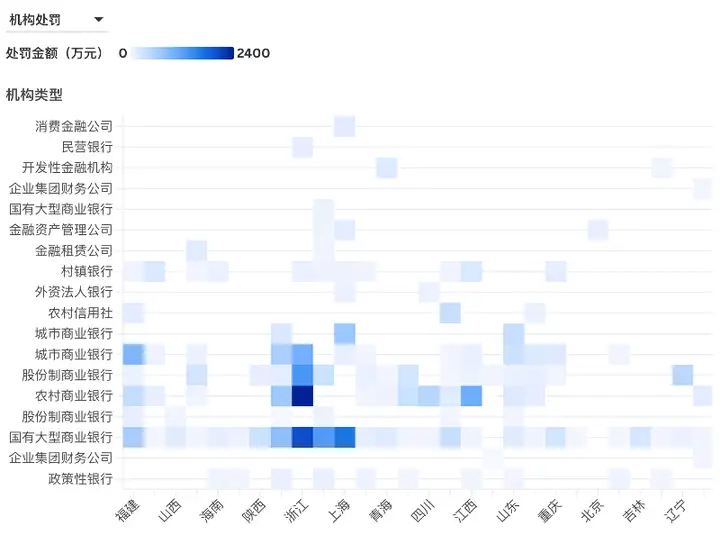

金融机构类型分析

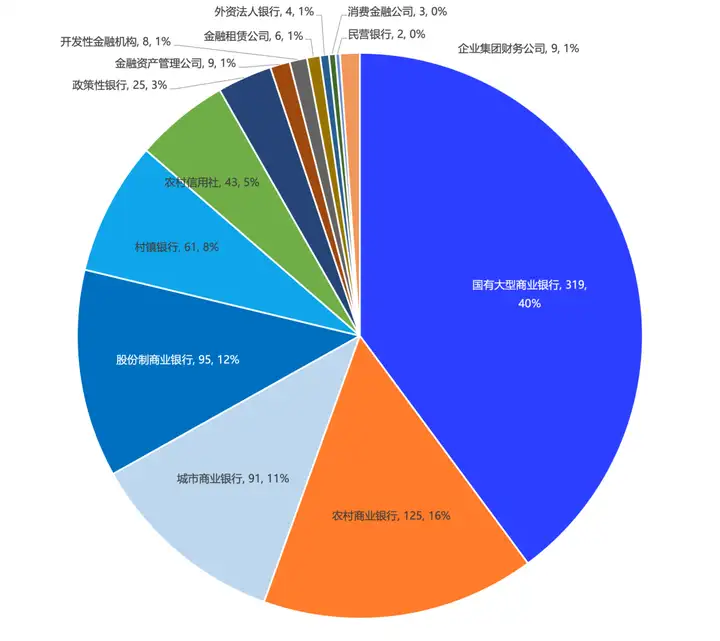

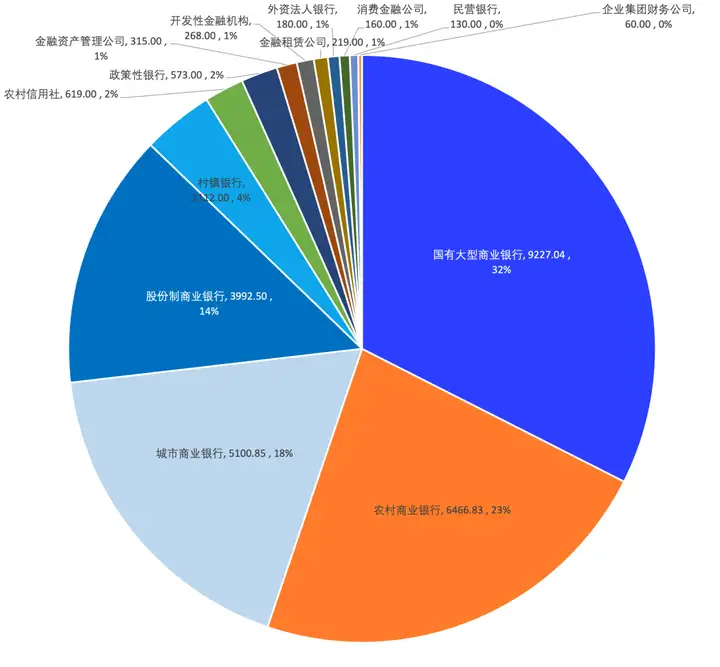

在金融机构类型方面,国有大行贡献了39.4%的罚单数量,罚单金额占比为32.5%,单均罚款(28.9万)仅为全行业均值(35.1万)的82%。虽然国有大行的罚单数量最高,但其中大量是针对个人的“双罚”(202笔个人罚单),表明监管正在利用大行庞大的员工体系,推行终身追责和全员合规文化。

农商行:

农商行是“大额风险聚集地”,以15.4%的罚单数量贡献了22.8%的罚款。本季度最高罚单(1100万)将农商行的平均罚款成本推高至51.7万,是国有大行的1.8倍,远超股份制和城商行,体现农村金融体系的公司治理失序、重大关联交易违规是本季度的重灾区。

城商行与股份制银行:

城商行与股份制银行两者合计贡献了32.1%的罚款金额,单均罚款在40-56万区间。票据业务不审慎、虚增存贷款、流动资金贷款被挪用是这两类机构的通病。

民营银行:

民营银行只有2张罚单,处罚对象为网商银行,单均罚款(65.0万元)处全行业第一,表明监管对于互联网存款(返利吸存)、创新业务合规的容忍度极低,一旦违规即出重拳。

村镇银行和农村信用社:

村镇银行和农村信用社在金额上的处罚力度略显钝化,两者罚单数量居于中高位,分别为61笔和43笔,但单均罚款分别为18.2万元、14.40万元和6.67万元,平均罚没金额处于末位水平,体现监管对村镇银行的处罚逻辑是“小额高频的警示”,旨在通过持续性轻微罚款督促其整改基础内控,而非重罚。

相反,消费金融公司、外资法人银行、金租公司等非银机构的这些机构类型罚单极少,但单均罚款极高,金额分别达53.3万、45.0万和36.5万。该数据说明监管对非银领域的检查并非均衡覆盖,而是带有极强的针对性的专项检查。例如,尚诚消金因“催收外包管理违规”被罚160万,直接拉高了整个行业的单均成本。

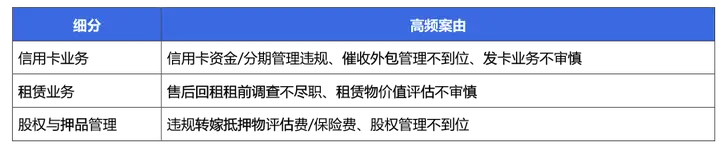

二、处罚原因分析

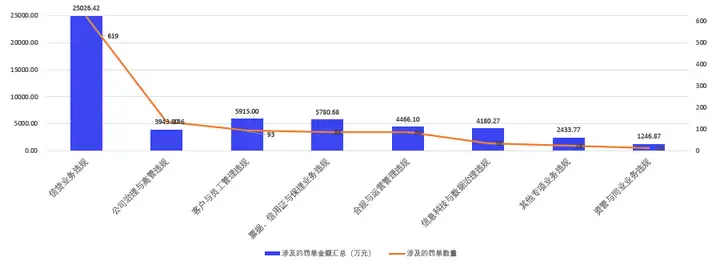

在违规类型方面,本季度与信贷业务相关的违法违规行为从传统“三查”不严向互联网贷款及普惠涉农数据真实性延伸;公司治理侧重高管未经核准履职问题;数据治理扩散为城农商行EAST系统报送不准确;消费者权益保护则聚焦违规转嫁抵押评估费。监管正推动银行由表面合规转向系统性治理。以下是对各个违规领域的详细分析:

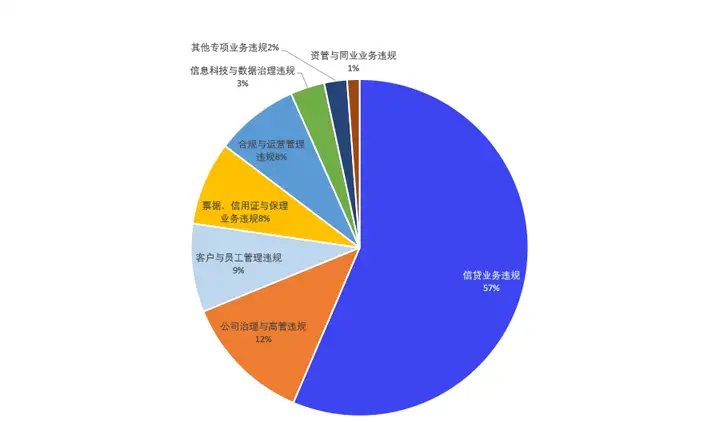

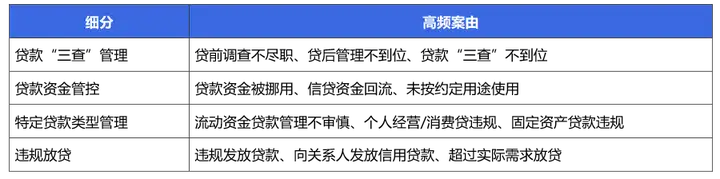

1.信贷业务违规

罚款总额25,026.42万元(占比57%),涉及罚单619笔(占比55.5%)。涉及了该类违规行为的最大单笔为某农村商业银行1,110万元,单均罚款约40.4万元。“贷后管理不到位”和“贷款资金被挪用”是出现频率最高的关键词,尤其在个人经营贷和流动资金贷款中,表明资金流向监控失效或已成通病。

2.公司治理与高管违规

罚款总额3,943.80万元(占比9.0%),涉及罚单136笔(占比12.2%)。涉及了该类违规行为的最大单笔为珠海某城市商业银行550万元,单均罚款约29.0万元。此类违规指向“顶层设计的失灵”。关联交易违规往往伴随大额罚单,而“未经任职资格核准履职”在村镇银行、农商行中高频出现,暴露出中小法人机构人事管理的随意性。

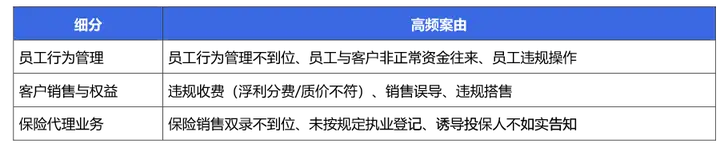

3.客户与员工管理违规

罚款总额5,915.00万元(占比13.5%),涉及罚单93笔(占比8.3%)。涉及了该类违规行为的最大单笔为某城市商业银行上海分行715万元,单均罚款约63.6万元。员工行为管理不到位是个人罚单的核心来源,大量基层员工因此被处以5万元警告罚款。而“违规收费/质价不符”则是机构在此类目下被重罚的主因,反映出监管对侵害消费者权益行为的零容忍。

4.票据、信用证与保理业务违规

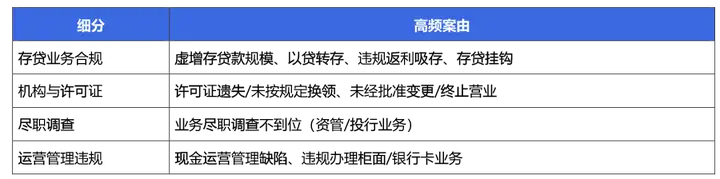

罚款总额5,780.68万元(占比13.2%),涉及罚单88笔(占比7.9%)。涉及了该类违规行为的最大单笔为某城市商业银行上海分行715万元,单均罚款约65.7万元。“无真实贸易背景”是核心高频词。银行利用票据业务虚增存贷款规模、调节信贷指标的冲动依然强烈。此类违规常与“存贷挂钩、虚增存款”等运营类违规交织出现。

5.合规与运营管理违规

罚款总额4,466.10万元(占比10.2%),涉及罚单88笔(占比7.9%)。涉及了该类违规行为的最大单笔为某城市商业银行上海分行715万元,单均罚款约50.8万元。“虚增存贷款”是此类违规的头号顽疾,尤其在季末、年末时点,部分银行为冲规模不惜违规操作。许可证管理不善在基层网点中频发,虽罚款金额小但数量多。

6.信息科技与数据治理违规

罚款总额4,180.27万元(占比9.6%),涉及罚单36笔(占比3.2%)。涉及了该类违规行为的最大单笔为杭州某农商行1,110万元,单均罚款约116.1万元,为全类别最高。虽然罚单数量最少,但单均罚款高达116万元,且往往与其他大额罚单,比如信贷违规等捆绑出现。EAST数据报送不准确或成为监管科技穿透式检查的核心抓手。

7.资管与同业业务违规

罚款总额1,246.87万元(占比2.9%),涉及罚单13笔(占比1.2%)。涉及了该类违规行为的最大单笔为某国有大型商业银行上海分行611.87万元,单均罚款约95.9万元。罚单数量最少但单笔金额极高。掩盖/处置不良资产是核心敏感点,如某资产管理公司上海分公司因“借收购不良名义提供融资”被罚150万。风险分类不准确是银行调节不良率指标的常见手段,监管对此类“藏污纳垢”行为打击力度持续加大。

8.其他专项业务违规

罚款总额2,433.77万元(占比5.6%),涉及罚单24笔(占比2.2%)。涉及了该类违规行为的最大单笔为某城市商业银行上海分行715万元,单均罚款约101.4万元。信用卡业务是处罚重点。某国有大型商业银行的信用卡中心被罚575万元,表明信用卡领域已从规模扩张转向合规整顿。转嫁抵押成本则是侵害小微企业权益的高发行为。

三、个人处罚情况分析

本季度,监管机构共对超过471名个人作出行政处罚,累计罚款金额达815.4万元,另有多人被处以警告、禁止从业等资格处罚。个人处罚的违法违规行为高度集中于信贷业务领域,超过70%的个人罚单涉及贷款“三查”不到位。

当事人岗位情况分析

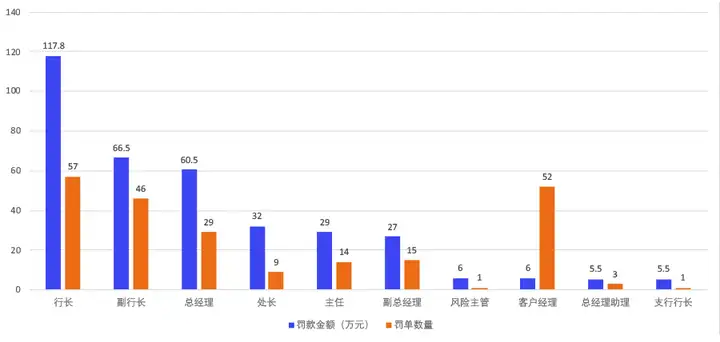

从被处罚个人的职务与岗位分布来看,高管层已成为追责重点,行长、副行长、总经理三类职务合计被罚132人,占个人罚单总量的47.7%,监管对其普遍采用低金额罚款和严厉资格罚的组合模式,比如,5万元警告或者终身禁业或禁业数年,旨在强化“管理不尽责即追责”的导向。与此同时,客户经理作为经办层被罚52人,数量仅次于行长,但处罚多为警告,侧重于职业警示而非经济惩戒。值得注意的是,处长、主任、风险主管、总经理助理等中坚管理层均有罚单落地,这反映出监管已形成“经办+审批+管理”的全链条穿透式问责闭环,不仅处理直接违规的操作者,更精准追究业务条线负责人的管理失职责任。

当事人部门情况分析

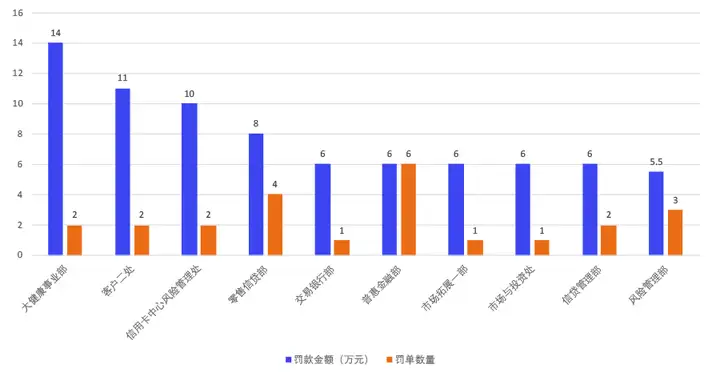

从被处罚个人所属的部门条线来看,普惠金融部与零售信贷部是个人违规的最高发地带,合计被罚10人,集中指向个人经营性贷款与消费贷款的贷前调查与贷后管理失控,与信贷违规占主导的整体特征完全吻合。同时,风险管理部与信贷管理部的负责人因“贷中审查审批不审慎”被追责,表明监管对“把关人”失职同样零容忍。此外,金融租赁大健康事业部、信用卡中心风险管理处、交易银行部等非传统信贷部门的出现,标志着个人问责已突破传统银行边界,向租赁、信用卡、贸易金融等专业领域全面延伸。

综合2026年第一季度,金管局的处罚图谱勾勒出监管资源的投放重心与风险治理的优先排序。从机构类型看,国有大行因员工基数庞大而承担了最多的“双罚”人头数,但真正的罚款重压落在农村商业银行与城市商业银行身上——前者因公司治理失序频现千万级罚单,后者则因票据与存款违规成为中高额罚款的主力。

从地域看,浙江、上海、广东构成的沿海高压带贡献了全国过半罚款,而江西、河南在中部地区形成了个人追责的密集区。从违规事由看,信贷业务仍是绝对的风险基本盘,"贷后管理不到位"是出现频率最高的违规关键词,反映出资金流向监控失效已成行业普遍难题,数据治理违规以全类别最高的单均罚款成为最昂贵的错误。与此同时,关联交易未经审批、高管未经核准履职等公司治理顽疾反复出现在大额罚单中,表明顶层设计缺陷同样是监管紧盯的靶心。

对从业者而言,本季度的个人处罚明确了追责尺度。5万元警告已成为基层违规的标配,终身禁业则是高管失职的终局。在处罚穿透力持续强化的当下,合规已不是一道可选题,而是保护机构稳健经营与个人职业发展的必要防线。