2024年国家金融监管总局银行业处罚要点解析

2024年(即处罚信息发布日期为2024年1月1日至2024年12月31日)国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单2022张,涉及处罚机构1215家,罚没总金额15.2亿元。本文将从处罚总体情况、受罚机构分布、处罚原因三方面进行分析。

(注:数据统计时间截至2024年12月31日,后续监管或将继续披露此时间段内的处罚情况,且本文统计范围为国家金融监督管理总局对银行业金融机构作出的处罚,不含对保险公司及或个人的处罚。)

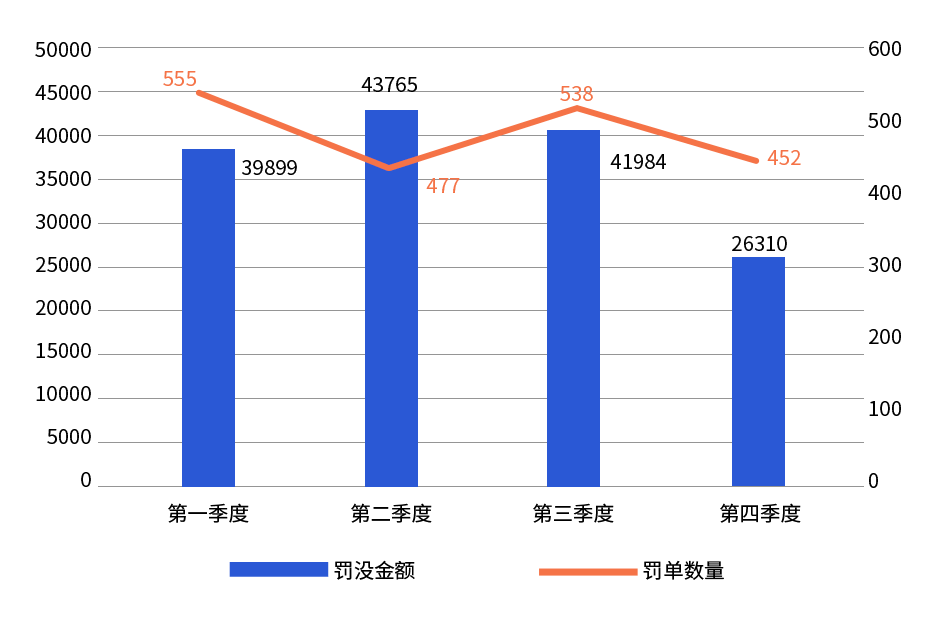

总体来看,2024年内各季度罚单数量和处罚金额分布较为平均,反映出监管一直保持着较高的处罚力度。具体处罚情况见图1:

<图1>2024年罚单数量(张)和罚没金额(万元)

从处罚金额来看,2024年内各季度罚没金额分布呈现前三季度较为稳定均衡,第四季度较低的形态,其中,第二季度罚没金额最多,共4.38亿元,占本年度总罚没金额的28.79%。

从罚单数量来看,2024年第一季度罚单数量最多,共555张,占本年度总罚单数量的27.44%;

罚没金额在500万以上的罚单为16张,累计罚没金额1.83亿,占本年度总罚没金额的12.03%,最大单笔罚单金额为6724万。

2024年,浙江、江西、山东、江苏、云南是国家金融监督管理总局及其派出机构的处罚严重地区,而农村商业银行、国有大型商业银行、城市商业银行、股份制商业银行、村镇银行依然是重点处罚对象;在处罚事由方面,主要集中在贷款业务、内控管理、数据治理与报送三个领域。

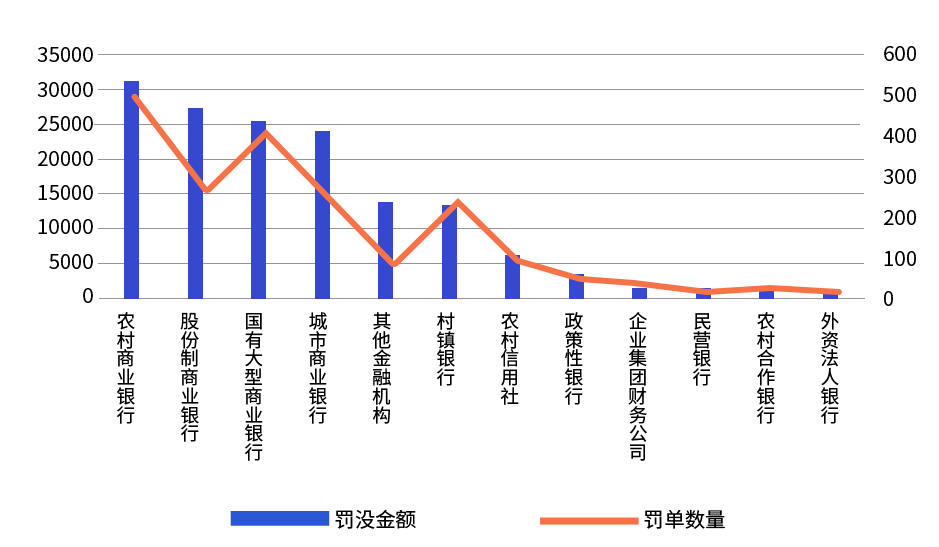

2024年所有监管处罚共涉及12类银行业金融机构(汽车金融公司、信托公司、金融租赁公司、金融资产管理公司、消费金融公司计入其他金融机构统计),其中农村商业银行、国有大型商业银行、城市商业银行、股份制商业银行、村镇银行为主要受罚对象类型,而农村商业银行在罚单数量和罚没金额方面均位列第一,是处罚重灾区。具体处罚机构分布见图2。

<图2>各受罚机构类型的处罚情况

从罚单数量来看,农村商业银行和国有大行罚单数量均超过400张,占罚单总数的45.45%,受罚较多。

从罚没金额来看,农村商业银行受罚超3亿,国有大行、股份制银行、城市商业银行均超过2亿,受罚较重;

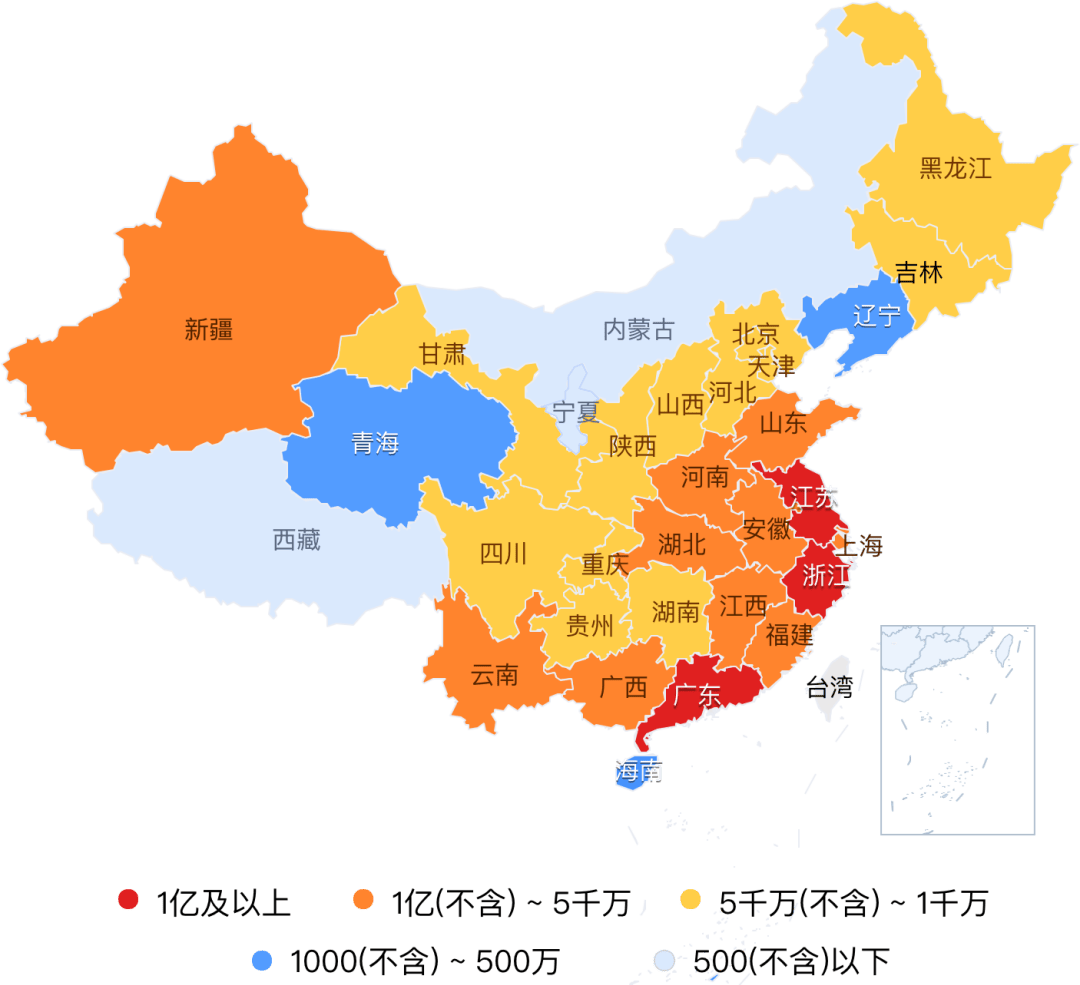

从地区分布来看,全国共计31个省/市/自治区的银行业金融机构受到监管处罚,其中,浙江、江西、山东、江苏、云南地区的罚单超过120张,较为突出,浙江、广东和江苏地区的处罚金额超过1亿,分别为1.75亿、1.74亿和1.01亿,受罚较重。具体处罚情况见图3。

<图3>2024年各地区处罚情况

平均每笔罚没金额排名前三位的地区为北京、广东和上海,分别为177.52万元、167.12万元和129.98万元,可以看出上述三个地区监管处罚力度较重。 辽宁平均处罚金额最小,为25万。

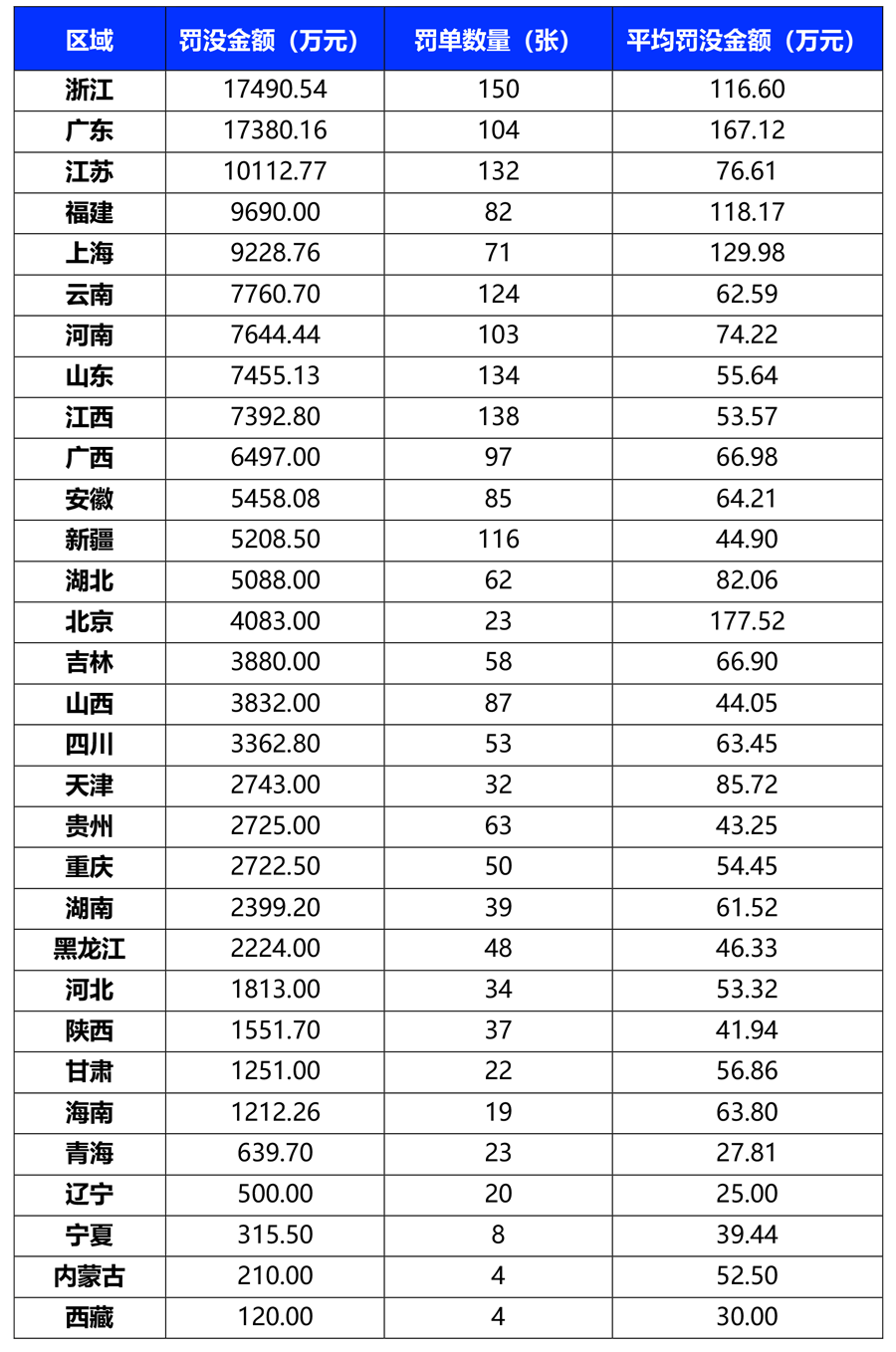

具体地区情况见下表:

<表1>2024年度监管处罚各地区情况

2024年共产生4张千万级以上罚单,累计罚没金额高达1.04亿元,占全年罚没总金额的6.83%,主要涉及2家城市商业银行、1家股份制商业银行、1家城市大型商业银行,处罚事由集中在贷款业务、内控管理、数据治理与报送三个领域。本年度最大额罚单涉及的机构为股份制商业银行,处罚金额为6724万,该笔罚单由国家金融监督管理总局开出。主要违规事由包括内控制度执行不到位、高管人员管理不到位、关联交易管理不到位、贷款管理不到位、延缓风险暴露、掩盖资产质量、统计数据不真实等。其他机构应引以为戒,及时发现自身问题,切实提高自身的监管合规性。

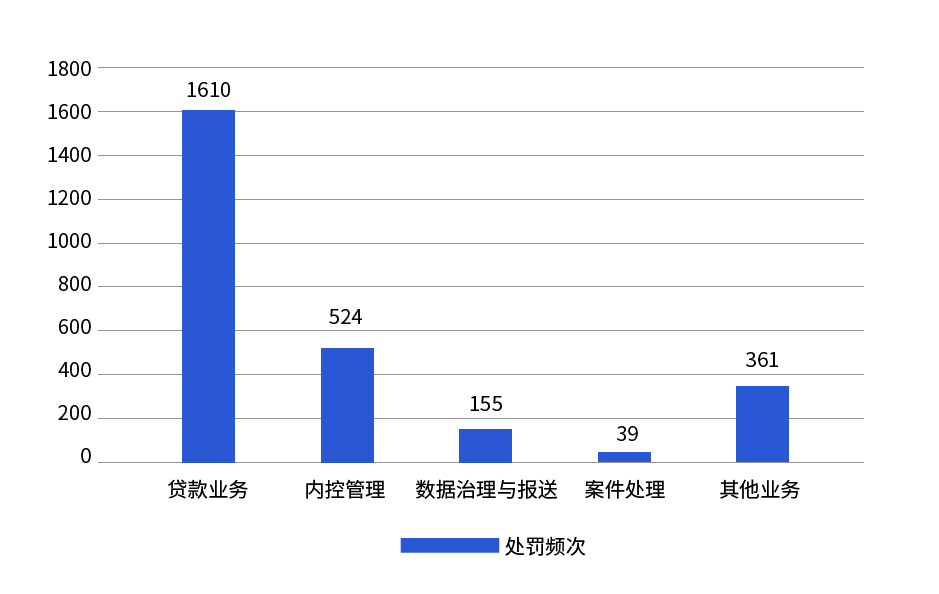

从处罚事由来看,银行业金融机构的受罚原因主要集中在贷款业务、内控管理、数据治理与报送三个领域。贷款领域受罚的主要原因为贷款三查不严和贷款管理不到位;内控管理领域受罚的主要原因为内控管理不到位和员工行为管理不到位,而在数据治理领域中,被处罚频次最多的是统计数据不真实。

通过对本年度处罚事由的整理和分类,主要涉及贷款业务、内控管理、数据治理与报送、票据业务、存款业务、案件处理、其他业务等7类处罚原因。其中,贷款业务既是银行业的核心业务,也是2024年受罚重灾区,共计处罚频次1610次,占总处罚频次的59.87%,其次为内控管理领域,共计处罚频次524次,占总处罚频次的19.48%,排在第三位的是数据治理与报送领域,共计处罚频次155次,占总处罚频次的5.76%。具体处罚情况见图4。

<图4>2024年不同业务领域的处罚频次情况

注:因同一张罚单中的处罚事由可能包含多个处罚要点,涉及罚单数量存在重复统计。

具体来看一下每类业务下,具体处罚的原因点

贷款业务

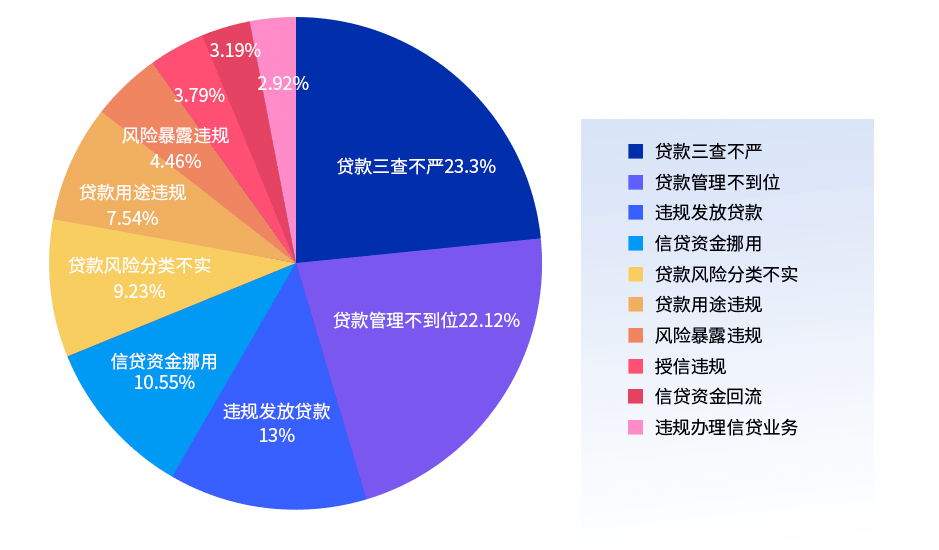

款业务领域中,主要处罚事由按照处罚频次排名前五位的是贷款三查不严、贷款管理不到位、违规发放贷款、信贷资金挪用和贷款风险分类不实,如图5所示。处罚金额在500万以上罚单的处罚事由主要集中在贷款管理不到位、违规发放贷款和贷款三查不严三个方面。具体处罚情况见图5。

<图5>贷款业务领域处罚事由情况

1.1 贷款三查不严

贷款三查不严包括贷前调查不严、贷时审查不严和贷后检查不严三个方面。其中贷前调查不严包括未发现贷款资料不真实、未严格落实授信批复的放款前提条件、对借款人的还款能力和资金来源评估不足等。

1.2 贷款管理不到位

贷款管理不到位多为贷款管理不审慎、贷后管理不到位和管理流于形式,最终导致贷款形成不良、信贷资金被挪用等后果。

1.3 违规发放贷款

违规发放贷款分为三种类型:

● 发放对象不合格:如借款人资质不完全符合要求、相关项目条件不完备等;

● 发放流程不合格:如未执行面签制度、违规贷款未整改且继续发放贷款等;

● 发放贷款不合格:如发放贷款无指定用途、发放大额风险暴露超标贷款等。

1.4 信贷资金挪用

信贷资金挪用是指取得贷款后未按照合同约定的资金用途使用,将其借贷给其他主体的行为,主要挪用方向包括违规购房、信托或股票投资、转存本行保证金类存款等。

1.5 其他处罚事由

其余处罚事由包括贷款风险分类不实、贷款用途违规、风险暴露违规、授信违规、信贷资金回流、违规办理信贷业务和贷款支付违规等。在贷款业务领域,银行业机构必须要格外注重贷款的管理、审查和发放。

内控管理

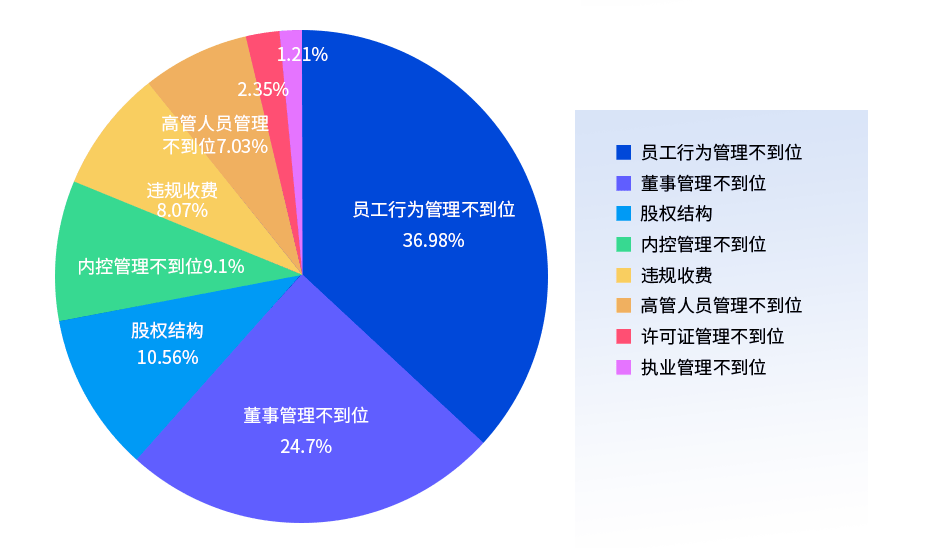

在内控管理领域中,主要处罚事由按照处罚频次排序分别是:员工行为管理不当、董事管理不到位、股权结构管理不当、内控管理不到位和违规收费。单笔罚金超过500万元以上的事由主要是高管人员管理不到位、董事管理不到位。具体处罚情况见图6。

<图6>内控管理领域处罚事由情况

2.1 员工行为管理不当

员工行为管理不当占内控管理处罚频次最多的原因。主要涉及以下三个方面:

● 员工从事违法行为,发生涉刑案件;

● 员工行为不合格,如违规挪用资金、参与非法吸收公众存款、受贿、诈骗等行为;

● 员工行为的排查流于形式。

2.2 董事管理不到位

董事管理不到位主要涉及两种类型的问题:一是关联交易管理不到位,如未按规定审批及报备重大关联交易、向不符合贷款条件的企业发放贷款等等;二是股东管理不到位,如股东股权管理不到位、股东股权管理严重违反审慎经营原则等。

2.3 股权结构问题

股权管理不当主要涉及三种类型:一是股东持股比例管理不审慎,导致股东及其关联方超比例持股、股东违规对外质押股权;二是违规分红;三是未按规定开展股权投资业务等。

2.4 其他处罚事由

内控管理不到位涉及内控制度建设不到位、内控制度不严格、对屡查屡犯问题责任人问责不到位等。执业管理不到位包括未按规定进行执业登记、未经批准更换场所、未经批准自行停业、未经批准设立分支机构和许可证遗失等。

数据治理与报送

2024年,数据治理与报送在全部处罚事由频次排名中继续保持第三位,处罚频次为155次,相比去年同期的197次有所下降,侧面体现出金融机构在数据治理方面的相关举措起到了一定程度的效果。从全国处罚数据来看,江苏、浙江、山东是数据治理与报送领域的重点处罚地区,处罚频次均超过10次。处罚事由主要包括统计数据不真实、未按规定统计或报送、资产统计错误和信息披露不规范四方面。其中统计数据不真实占总处罚频次的53%,是本年度涉及数据治理与报送问题的重灾区,农村商业银行、城市商业银行、国有大行、村镇银行是出现数据治理与报送问题主要金融机构,农村商业银行处罚频次高达48次,城市商业银行、国有大行、村镇银行均超过20次。具体统计见图7。

<图7>数据治理与报送中主要处罚事由的处罚频次占比情况

2024年,违法违规事由涉及数据治理与报送领域的罚单数量(具体统计见图8)在前三季度较为稳定,分别为46张、34张和43张,第四季度稍有回落,整体趋势与各季度总体罚单数量分布趋势一致,可以看出数据治理与报送领域始终是处罚主要原因之一,金融机构应持续贯彻落实监管部门及上级行对监管报送数据质量的要求,完善信息科技系统的建设管理,切实提升监管报送抽取数据的准确性和真实性。

<图8>数据治理与报送领域各季度处罚频次统计

其他领域

4.1 票据业务

票据业务领域的处罚事由主要包括:

● 保证金资金来源不当,来源于贷款、银行承兑汇票转让款;

● 票据业务的贸易背景不真实,审查不到位;

● 违规签发票据,如违规办理无真实贸易背景的票据业务;贴现资金回流至出票人;

● 贴现资金回流至出票人;

● 违规收取费用,如向小微企业收取银行承兑汇票风险敞口管理费。

4.2 保险与理财业务

保险与理财业务的处罚事由主要包括:

● 理财产品管理不到位,如理财产品之间管理混乱、理财投资风险管理不到位、理财产品期限管理和估值方法不符合监管规定等;

● 存在违法违规行为,如欺骗投保人、给予投保人合同约定以外的其他的利益、借贷搭售保险产品等;

● 未按规定流程办理业务,如未按要求办理执业登记、网点未经授权代理意外伤害险业务、理财产品信息登记不及时。

4.3 存款业务

存款业务领域的处罚事由主要包括:

● 固定资产贷款管理不到位,贷款资金回流后被挪用、转为存款

● 通过不正当方式,如以变相提高利率吸收存款

● 结构性存款交易运作和管理不到位,如向非营销部门及个人下达存款考核指标

● 非法冻结个人存款账户

● 办理存款不审慎,严重违反审慎经营规则

4.4 案件防控

案件防控领域的处罚事由主要包括:

● 未按规定报送案件信息

● 案件风险排查工作落实不到位

● 案件报送不规范,或瞒报案件信息

4.5 关联交易

关联交易领域的处罚事由主要包括:

● 未按监管规定审查审批重大关联交易

● 关联方和关联交易数据不真实

● 关联交易贷款资金未按照合同约定使用

● 关联交易管理不到位,严重违反审慎经营原则

相比2023年的处罚数据,2024年在罚单数量、处罚金额、处罚机构数量方面均存在一定程度的下降,特别是由国家金融监督管理总局机关开出的罚单,数量从29张下降至15张,金额由8.25亿下降至1.24亿元。综合全年处罚数据,受罚最重的金融机构为农村商业银行,股份制银行受最大额罚单影响,超过城市商业银行、国有大行越居第二位,贷款业务、内控管理、数据治理与报送三个领域在处罚事由排名中依然稳坐前三。

2024年12月27日,国家金融监督管理总局发布《金融机构合规管理办法》,于2025年3月1日正式施行,《办法》强调,监管总局要明确相关行政处罚及其他监管措施,对金融机构及其工作人员,特别是对董事、高级管理人员、首席合规官及合规官等未能有效实施合规管理的违法违规行为予以严肃追责,加大惩戒力度,因此金融机构应提高对合规风险管理的重视。