国家金融监督管理总局2024年第一季度处罚情况分析

2024年第一季度以来(截止至2024年3月29日),国家金融监督管理总局及其派出机构对银行业金融机构共开出罚单555张(不含对保险公司或个人的处罚),并涉及机构数量307家,罚没总金额3.99亿元。本文将从总体情况、受罚机构和处罚原因三方面展开分析。

总体来看,2024年第一季度由国家金融监督管理总局及其派出机构对银行业共开出罚单555张,罚没金额共计3.99亿元。

其中,百万级以上罚单共93张,累计罚没金额共1.02亿元,占本季度罚没总金额的25.6%。其中股份制银行的百万罚单最多,共计21张。罚没金额在500万以上的共4张,共计2595.13万元,涉及的机构类型包括城市商业银行、国有大型商业银行、农村商业银行和信托公司,最大单笔罚单金额为山东某城商行的1495万元。

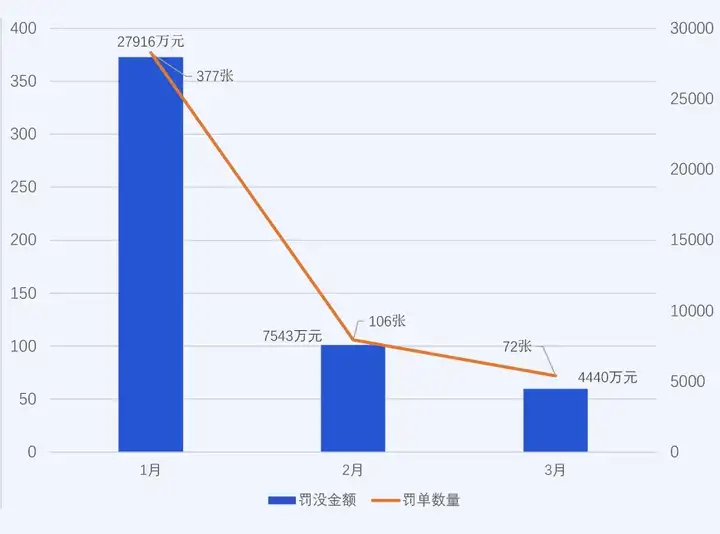

按照月份来看,1月份的罚单数量和罚没金额最多,罚单数量为377张,罚没金额为2.79亿元,占一季度罚没金额的69.92%。3月份的罚单数量和罚没金额最少,其中罚单数量为72张,罚没金额为4400万元,占一季度罚没金额的11.13%。具体处罚情况如图1所示。

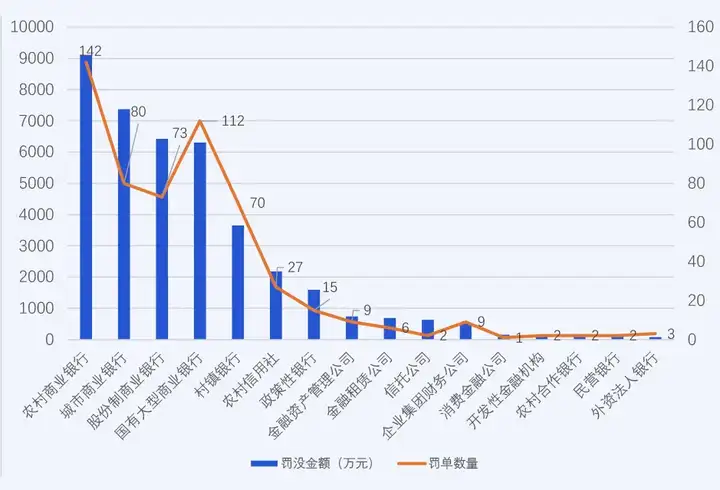

本季度处罚共涉及16类银行业金融机构,农村商业银行、国有大型商业银行、城市商业银行、股份制商业银行和村镇银行作为主要受罚对象类型,具体处罚情况见图2。

从罚单数量来看,农村商业银行受罚次数排名第一,罚单数量为142张,共占罚单总数的25.59%。其次为国有大型商业银行,罚单数量为112张,共占罚单总数的20.18%。排在第三位的为城市商业银行,罚单数量为80张,共占罚单总数的14.41%。

从罚没金额来看,排名前三的依次为农村商业银行、城市商业银行和股份制商业银行,罚没金额分别为9116.6万元、7377.24万元、6426.44万元,分别占一季度罚没总金额的22.85%、18.49%、16.11%。农村商业银行和城市商业银行是处罚重灾区。

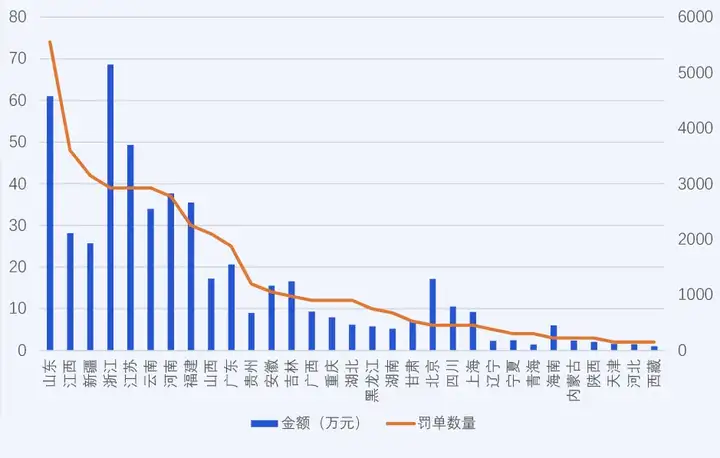

从地区分布来看,罚单数量最多的三个地区为山东、江西、新疆,分别为74张、48张、42张。罚没金额最多的三个地区为浙江、山东和江苏,分别为5146.8万元、4579.13万元和3699.16万元。北京市的处罚平均金额最大,为215.17万元。青海省的处罚平均金额最小,为26.25万元。具体处罚情况见图3。

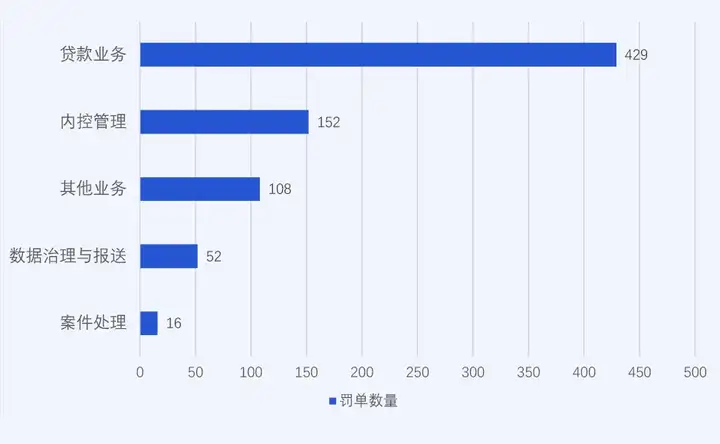

我们将本季度处罚事由按业务类型细分为贷款业务、内控管理、数据治理与报送、案件处理、其他业务等5类处罚原因,可以看到贷款业务、内控管理、数据治理与报送成为受罚的主要原因。罚没金额在500万以上1000万以下罚单共3张,处罚事由集中在贷款业务、内控管理、数据治理与报送三方面,罚没金额1000万以上罚单共1张,处罚事由主要为贷款业务和内控管理。

注:因同一张罚单中的处罚事由包含多个处罚要点,涉及罚单数量存在重复统计。

具体来看一下每类业务下

具体处罚的原因点

一、贷款业务

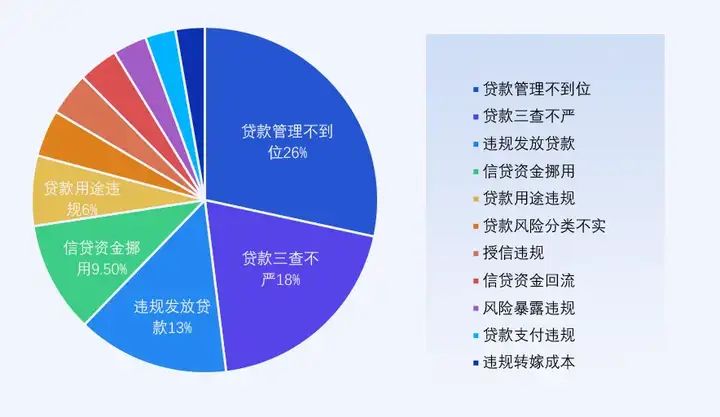

贷款业务领域中,主要处罚事由按照处罚频次排名前五位的是贷款管理不到位、贷款三查不严、违规发放贷款、信贷资金挪用、贷款用途违规等,如图4所示。而处罚金额500万以上4个罚单的处罚事由主要集中在贷款三查不严、贷款风险分类不实两个方面。

其中贷款管理不到位主要是指贷款管理不审慎、贷款管理流于形式和未及时跟进贷款用途,导致的后果包括贷款形成不良、信贷资金被挪用等。

贷款三查不严包括贷前调查不严、贷时审查不严、贷后检查不严三个方面。其中贷前调查不严处罚最为严重,包括未发现贷款资料不真实、未严格落实授信批复的放款前提条件、对借款人的还款能力和资金来源评估不足、未对押品权证的真实性认真审核等。

违规发放贷款分为三种类型:

01

向不合格的对象发放贷款,如不符合资质的借款人、关系人、银行员工,以及不具备条件的项目等;

02

发放流程不合格,如未执行面签制度、违规贷款未整改收回情况下继续违规发放贷款、跨经营区域发放贷款等;

03

发放的贷款不合格,如发放无指定用途的贷款、发放大额风险暴露超标贷款、发放借名贷款等。

信贷资金挪用是指取得贷款以后,没有按照借款申请或借款合同约定的资金用途使用,挪作个人使用或借贷给他人使用的行为。主要处罚原因有:

01

流动资金贷款被挪用于信托或股票等投资;

02

贷款资金被挪用于归还住房按揭贷款或购房;

03

贷款资金被挪用于转存本行保证金类存款。

贷款用途违规的主要处罚原因是:

01

贷款流入限制性领域,如房地产市场、股票市场、资本市场等,其中流入资本市场的处罚频次最多;

02

贷款用于购买不合规产品,如购买信托产品、理财产品、期货产品和结构性存款等;

03

贷款流向不合规账户,如第三方存管账户。

二、内控管理

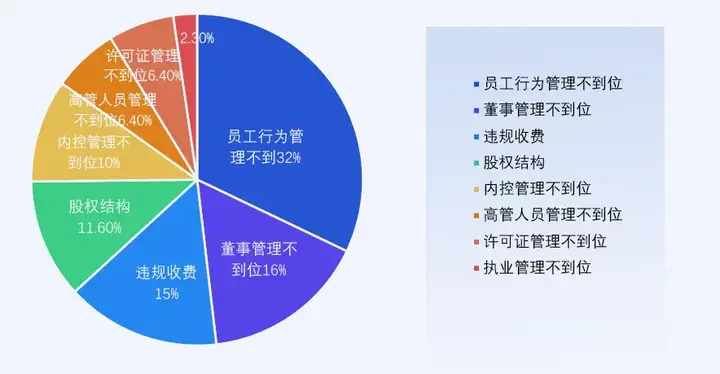

内控管理领域中,主要处罚事由按照处罚频次排序分别是:

员工行为管理不到位、董事管理不到位、违规收费、股权结构、内控管理不到位。而单笔罚金500万元以上的事由主要是员工行为管理不到位、董事管理不到位,单笔罚金1000万元以上的事由主要是内控管理不到位和董事管理不到位。

其中员工行为管理不到位主要涉及三方面:

01

员工从事违法行为,发生涉刑案件;

02

员工行为不合规,如违规发放贷款、与客户发生非正常资金往来、借用亲属账户并代客操作过渡资金等;

03

员工行为排查流于形式。

董事管理不到位问题包括三种类型:

01

一是关联交易管理不到位,如未按规定审批及报备重大关联交易、向不符合贷款条件的企业发放贷款等等;

02

二是股东管理不到位,如股东股权管理不到位、股东股权管理严重违反审慎经营规则等。

违规收费主要涉及未按规定承担担押品评估费用、质价不符、超出服务收费名录违规收取费用等行为。

股权结构问题包括三种类型:

01

股权资金来源审查不当,如以贷入股、非自有资金入股、变相接受本行股权质押等;

02

违规分红;

03

未按规定开展股权投资业务等。

内控管理不到位涉及内控制度建设不到位、内控制度执行不严格、对屡查屡犯问题责任人问责不到位等。高管人员违规履职,包括未经任职资格核准而履职、高管未履职尽责、高管任职超时限等。

三、数据治理与报送

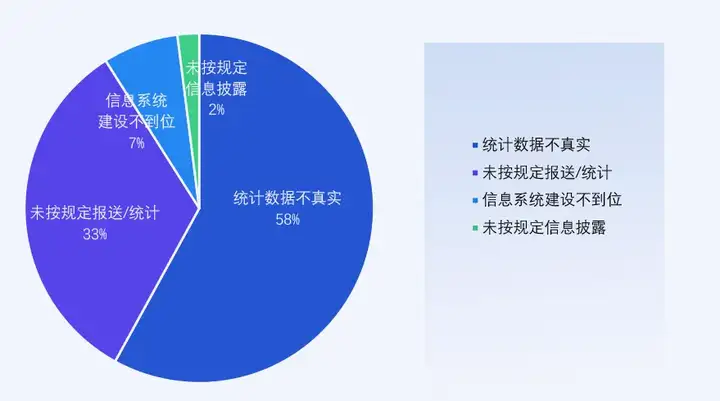

随着监管机构对数据质量管控的要求越来越严格,数据治理与报送相关的处罚也在不断增加,主要的处罚事由包括统计数据不真实、未按规定报送/统计、信息系统建设不到位三方面。第一季度关于数据治理的最大罚单,处罚对象为股份制商业银行,处罚事由为统计数据不真实和未按规定信息报送/统计,罚款总金额为645万。

具体来看,统计数据不真实主要涉及小微企业统计数据、普惠型涉农贷款数据、房地产贷款数据、财务数据、资本计量、理财业务数据、EAST报表数据等,基本集中在1104、资本充足率、EAST等统计报送制度上,未按规定报送/统计的处罚事由主要为虚增存贷款规模、向监管部门提供虚假报表、错报漏报等。

此外,本季度还新增了18条关于数据治理与报送领域的个人处罚情况,结合机构处罚数据来看,可以得出以下三条规律:

01

罚必双罚,受处罚个人均为受处罚机构的相关负责人;

02

受处罚对象主要为公司高管人员,且多为行长、副行长、部门经理等;

03

处罚方式基本为警告+罚款,平均罚款金额约5万。

四、其他领域

票据业务领域中,处罚事由主要包括五方面:

01

票据业务贸易背景不真实;

02

保证金资金来源不当,如来源于贷款、银行承兑汇票转让款;

03

违规签发票据,如违规办理无真实贸易背景的票据业务;

04

违规收取费用,如向小微企业收取银行承兑汇票风险敞口管理费;

05

贴现资金回流至出票人。

案件防控领域:

主要为涉刑案件未按规定报送、迟报、漏报、瞒报、案件风险排查流于形式等五种情形。关联交易中,主要的处罚事由为关联交易审批不规范和关联交易未按程序备案。违规收费领域中的处罚事由包括服务收费质价不符、违规收取贷款承诺费。

保险代销与理财业务领域中,处罚事由主要包括三方面:

01

存在违法违规行为,如欺骗投保人、给予投保人合同约定以外的其他利益、借贷搭售保险产品等;

02

理财产品管理不到位,如理财产品之间管理混乱、理财投资风险管理不到位、理财产品期限管理和估值方法不符合监管规定等;

03

未按规定流程办理业务,如未按要求为保险销售从业人员办理执业登记、网点未经授权代理意外伤害险业务、理财产品信息登记不及时等。

存款业务中,处罚事由主要包括:

01

固定资产贷款管理不到位,贷款资金回流后被挪用、转为存款;

02

办理存款不审慎,严重违反审慎经营规则,如在年度考核指标之外单设临时性考核指标,将存款考核指标分解到个人;

03

个人贷款支付管理与控制不到位,信贷资金违规转为存款或购买理财;

04

结构性存款交易运作和管理不到位,如向非营销部门及个人下达存款考核指标等。

2024年第一季度金融监管处罚对象几乎涵盖了所有的银行业金融机构,罚没金额最多的两大金融机构类型是农村商业银行和城市商业银行,罚单数量最多的两大金融机构是农村商业银行和国有大型商业银行,说明农村商业银行是违法违规的重灾区。

主要处罚事由集中在贷款业务、内控管理、数据治理与报送三方面:

在贷款领域,处罚最严重的方面为贷款管理不到位和贷款三查不严,这说明各银行业机构需要关注贷前和贷中环节的合规审查;

在内控管理领域,处罚最严重的方面是员工行为管理不到位和董事管理不到位,这说明各银行业机构需要完善在职员工的资格审核以及对高管人员的行为管控;

在数据治理与报送领域中,处罚最严重的方面为统计数据不真实,应督促各银行业机构加强数据管理、贯彻落实审慎管理原则。

2024年第一季度,国家金融监督管理总局和中国人民银行等机构发布了多篇包括业务规范操作指引、金融市场规范处罚办法的相关金融政策发文,旨在督促监管机构加大监管力度。因此,银行业金融机构不应过分看重短期利益,导致在激烈竞争中违法违规事件频出,而是要需要时刻关注国家监管动态,结合国家发布的重点政策,以监管规则和处罚办法为出发点,开展内部自查整改行动,解决被处罚的问题根源,切实提高内控管理能力,完善风险管理水平,杜绝违反法律法规及有关规定的不法行为。