382张罚单,罚没5.6442亿元,2025年第三季度国家金融监督管理总局处罚情况分析

2025年第三季度,国家金融监督管理总局机关、本级及分局本级针对银行业金融机构累计开出罚单382张,罚没金额总计5.6442亿元,罚单数量较上季度增加128张,罚没金额增加3.8862亿元;针对个人累计开出罚单490张,罚没金额总计972.3万元。

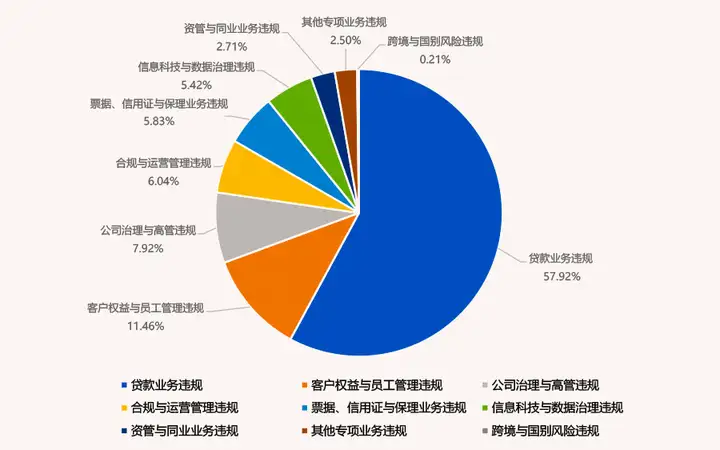

本季度共涉及374家金融机构,以国有行、农商银行、股份制银行及城商行为主,整体受罚机构较上季度增加了122家,覆盖全国29个省(自治区、直辖市)。高额罚单主要集中于北京和上海,以及浙江、广西和重庆等地区。违规领域主要集中在贷款业务(57.92%)、客户权益与员工管理(11.46%)、公司治理与高管违规(7.92%)、信息科技与数据治理违规(5.42%)等方面,下文是处罚详情。

01 机构处罚详情分析

一、处罚时空分布特征

1.时间分布:

整体处罚力度趋势同比与环比均呈上升趋势,监管力度保持高压态势

聚焦2025年第三季度,在罚单数量上,7月罚单数量为185张,8月下降为83张,9月又增加至114张,整体呈先降后升的趋势。在总罚没金额上,7月罚没金额为11652.996万元,8月为7107.18万元,9月则攀升至37682.07万元,达到季度总额的66.76%,趋势呈现先降后升的“V”字型。第三季度单月单笔平均罚没金额分别为62.989万元/张、85.629万元/张、330.545万元/张,9月平均罚没金额约为8月的3.86倍,季末为监管发力重点时点。9月出现了2025年以来银行业最大罚单8725万元,同时也有金额相对较小的罚单,显示监管既关注重大违规,也未忽视轻微问题。

与第二季度相比,2025年第三季度罚单总量为382张,较第二季度环比增长50.39%;第三季度总罚没金额为56442.24631万元,环比增长221.06%。与2024年第三季度相比,罚单总量下降了28.99%,罚没金额增长了34.44%,平均罚没金额增长了89.34%。

总体来看,第三季度监管处罚数量和金额较第二季度涨幅较大;较2024年第三季度,罚单总量呈下降趋势,罚没金额和平均罚没金额却同比呈上升趋势,且上升幅度较大,单笔处罚力度大幅提升。

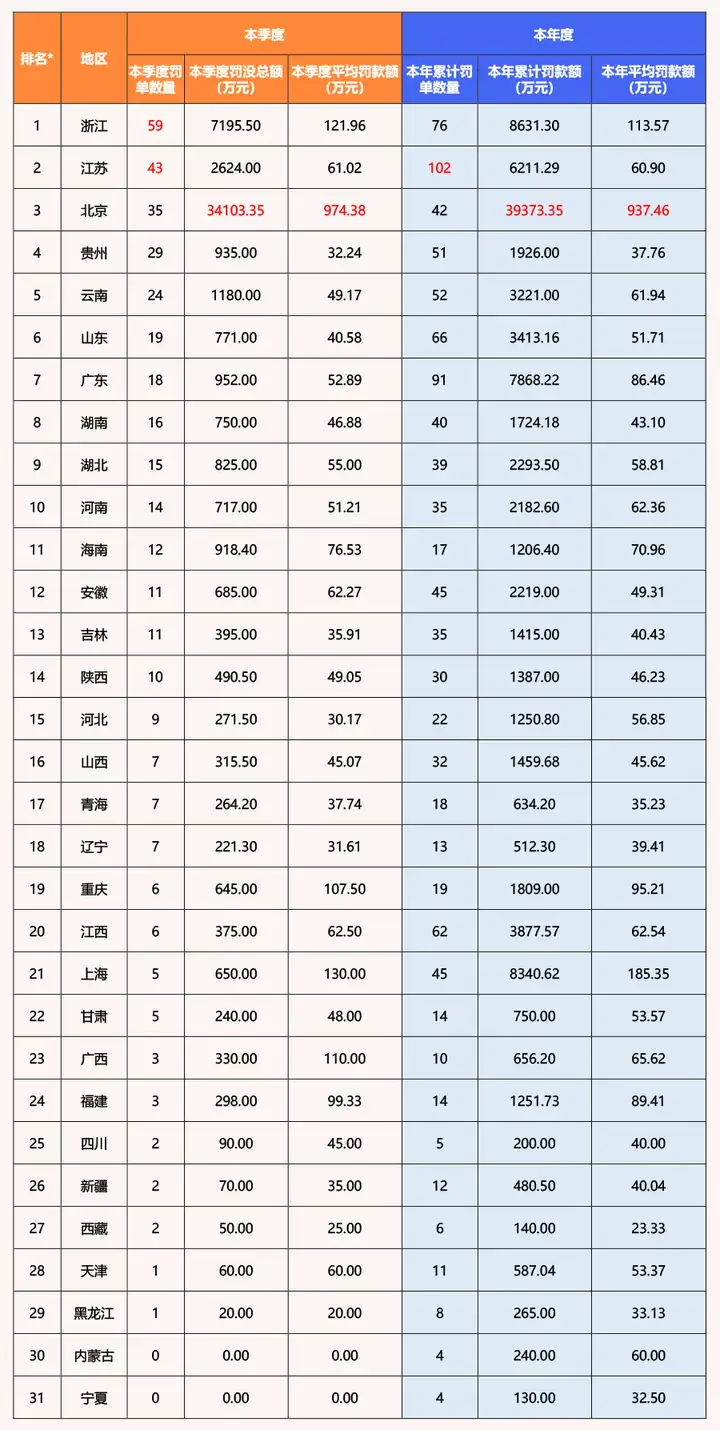

2.地区分布:

北京、浙江、江苏为监管重点区域

本季度监管重点区域相关处罚呈现“核心聚焦、梯度分化”特征,仅北京、浙江、江苏三地就贡献了全国超35%的罚单数量与近80%的罚没金额,凸显监管对重点区域合规风险的高度关注。

其中,北京的单笔金额最大,虽然只有35张罚单(占全国9.2%)但总罚没金额高达34103.35万元(占全国60.42%),平均罚没金额为974.38万元/张,是全国均值的6.59倍。

浙江的本季度罚单数量最多。浙江以59张罚单位居全国首位,占季度总量的15.44%,且罚单数量较本年累计数(76张)的占比达77.63%,显示本季度监管检查密度显著提升。

江苏的本季度罚单数量和本年度罚单数量均居高位。江苏本季度罚单数量43张,位居第二;本年度罚单数量102张,位居第一。从处罚强度看,江苏本季度平均罚没金额61.02万元/张,与本年累计平均罚没金额60.90万元/张基本持平,显示区域合规风险处于稳定可控状态。

而中西部、东北地区罚单多低于5张,金额不足500万元,虽风险暴露较少,但也侧面反映出区域间监管覆盖与合规水平的不均衡;上海、广东等以往高处罚地区本季度罚单数量和金额降至中等水平,监管力度明显降温。

注:第一列的排名仅依据本季度地区罚单数量数据。

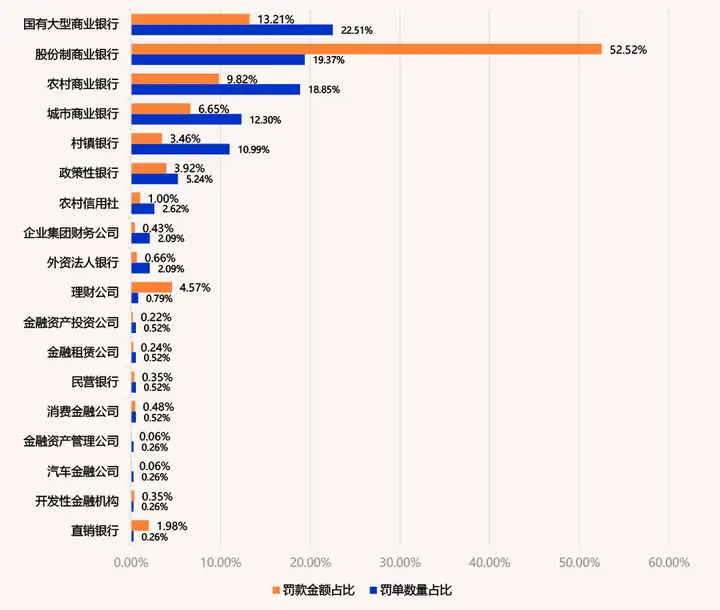

二、被处罚机构分析:

国有大型商业银行、股份制商业银行、农村商业银行为核心,直销银行、理财公司单笔处罚额居高位

从罚单数量看,国有大行以86张罚单位列第一,占全季度罚单总量的22.51%,罚没7455.87万元(占13.21%),平均86.70万元/张,反应了国有行虽然在金融体系中占据重要地位,但合规经营方面还有很大的提升空间。

股份制银行74张罚单(占19.37%)位居第二,罚没29642.8万元(占52.52%),是唯一罚没超2亿元的类型,平均400.57万元/张,显著高于其他机构,反映出部分机构存在严重违规。

农商行的罚单数量排名第三(72张,占比18.85%),与前两者构成“被罚三巨头”,罚没5541.94万元,平均76.97万元/张。

直销银行虽然仅1张罚单,罚没金额高达1120万元,为本季度平均处罚强度最高的机构类型。

非银行类机构中,理财公司的3张罚单,罚没总额共计2579.88万元,平均859.96万元/张,为股份制商业银行的2倍,凸显出非银领域风险暴露频次低但潜在影响大。

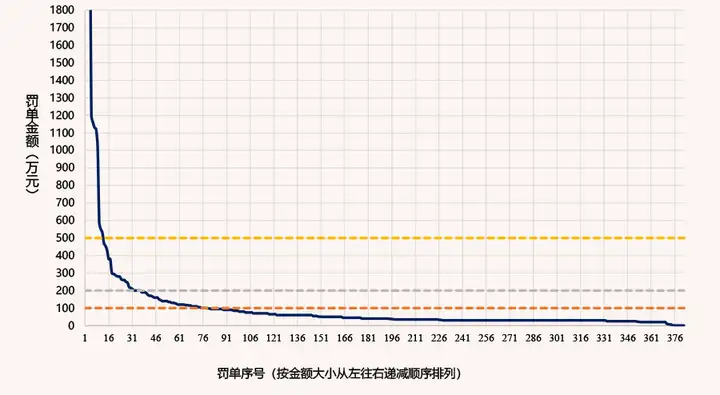

三、罚没金额分析:

呈瀑布式分布,大额罚单“量额双升”凸显震慑力,小额处罚仍占主导

2025年第三季度金管局罚没金额延续“瀑布式分布”的核心特征,但与第二季度相比,大额罚单的拉动效应显著增强,整体呈现“小额罚单保基数、大额罚单提强度”的结构。

第三季度382张罚单中,100万元及以下的小额罚单仍为绝对主流,共计308张,占比80.6%,与第二季度“100万元及以下的小额罚单占比85.8%”的水平基本持平;100-200万元区间罚单数量为43张,总金额约6268万元,占季度总罚没金额的比重为11.1%;200万元以上大额罚单共31张,数量较第二季度增长287.5%,总金额达37405.35万元,是第二季度的7.29倍,占第三季度总罚没金额的66.27%,直接主导季度处罚金额规模。此外,本季度单笔罚单金额超过500万的罚单共有12张,是第二季度的4倍。

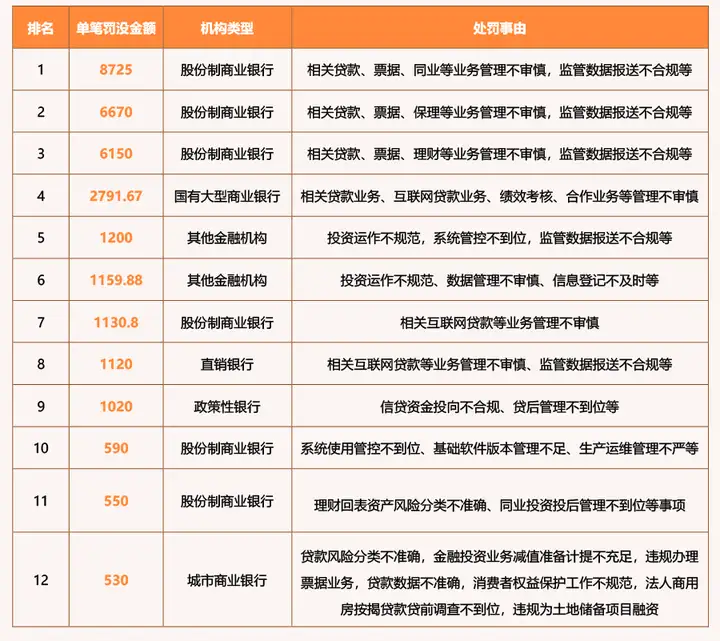

以下对500万以上的罚单进行单独分析。处罚事由呈现出明显的业务集中性,66.67%的罚单涉及信息科技与数据治理,有66.67%的罚单涉及贷款业务。罚没金额前三都是股份制商业银行,且罚没金额出现明显断层。

四、处罚事由分析:

贷款业务、客户权益与员工管理、公司治理与高管违规等传统业务仍为处罚高发区

根据2025年第三季度处罚领域的分布格局,贷款业务以57.92%的绝对占比保持监管重点地位。客户权益与员工管理(11.46%)、公司治理与高管违规(7.92%)分列二、三位,三者合计占据77%的罚单量。

1.贷款业务:

违规频率最高,风险传导链条贯穿信贷全流程

贷款业务领域的处罚主要围绕信贷流程的合规性和风险管理,包括贷前调查、贷中审查、贷后管理的“三查”不到位,以及信贷资产交易、违规发放贷款等行为,覆盖信贷全流程,且关键环节缺陷集中,与第二季度“贷款管理+三查不到位”为主的违规特征高度一致。

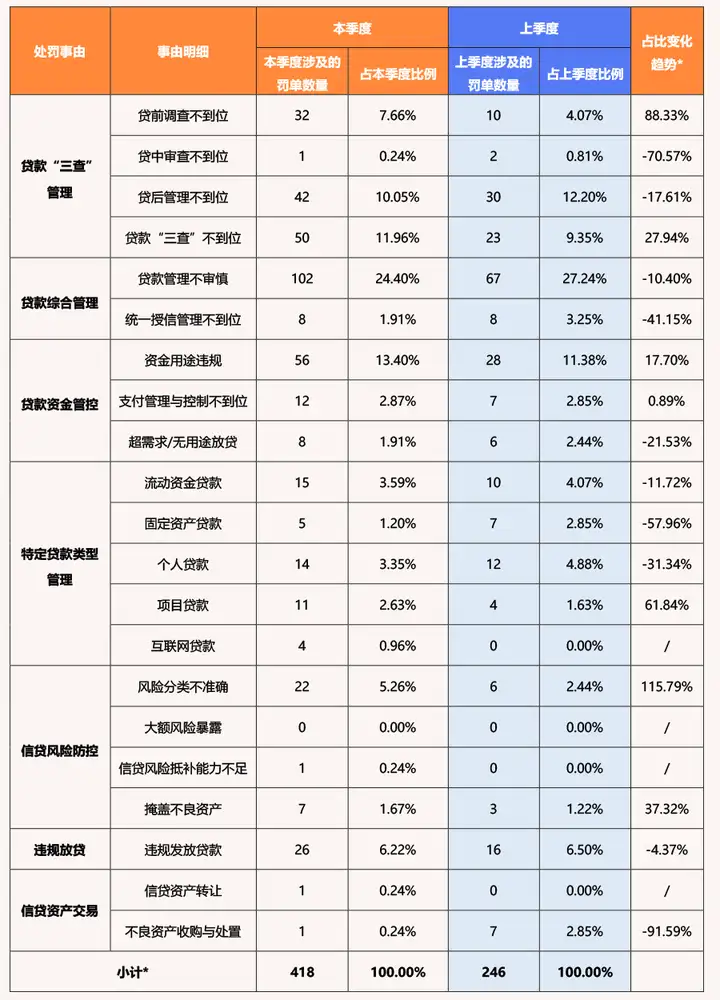

在本季度的382张罚单中,与贷款业务相关的罚单有278张。贷款综合管理出现110次,占比26.31%。其中,贷款管理不审慎涉及罚单数量最多,且处罚金额较大,有6张罚单处罚金额在500万元以上,单张处罚金额甚至高达8725元;互联网贷款管理不审慎出现高额处罚,问题凸显。贷款“三查“管理(125次)占比29.90%,凸显贷前贷中贷后环节的普遍缺陷。贷款资金管控不到位共计出现76次,其中资金用途违规出现56次,占贷款资金管控不到位的73.68%,可见各机构对贷后资金用途的管控严重缺失。此外,涉及特定类型贷款的有49条,占比11.72%,其中流动资产贷款、个人贷款、项目贷款分别出现15次、14次、11次,反映出金融机构在不同贷款类别的管控上存在短板。

注1:单张罚单可能出现多次不同的贷款业务细类违规行为,故该表小计数量(418)不等于贷款业务整个领域涉及的总罚单张数(278)

注2:“占比趋势”指本季度罚单数量占比相比于上一季度罚单数量占比的变化百分比

2.客户权益与员工管理违规:

员工管理缺位成主因,违规密度显著上升

客户权益与员工管理违规,包括员工行为管理违规和客户销售与权益类违规。第三季度,客户与员工管理违规共计55条,较第二季度的34条,环比增长61.76%,显示违规行为暴露密度显著上升。

其中,员工行为管理为绝对高发领域,相关违规记录达32次,占比58.18%。员工行为管理违规涵盖两大典型情形:一是基础管理缺位,如“员工行为管理不到位”,“对员工异常行为排查不尽职”等笼统表述达27次,占该类违规的84.38%;二是执业行为失范,包括“员工违规经商办企业”、“出借资金给客户用于归还贷款”等具体行为5次,占比15.63%。其次是客户销售与权益类违规,出现23次,占比41.82%,较第二季度环比增长64.29%。

客户权益与员工管理违规中两类处罚事由的总体处罚数据较第二季度均有所增长,凸显了员工管理的缺失,也展现了监管部门对员工行为的关注度的提升。

注1:单张罚单可能出现多次不同的客户权益与员工管理细类违规行为,故该表上季度涉及罚单数量小计(39)不等于客户权益与员工管理上季度整个领域涉及的总罚单张数(34)

注2:“占比趋势”指本季度罚单数量占比相比于上一季度罚单数量占比的变化百分比

3.公司治理与高管违规:

制度执行失范,凸显内部治理系统性短板

公司治理与高管违规领域贯穿机构决策、管理、执行全链条,涵盖高管任职履职、内控案防落实、绩效薪酬管理、财务审计规范、关联交易管控等核心环节。

本季度公司治理与高管违规相关处罚共38次,覆盖高管任职与履职、内控与案防、绩效考评与薪酬、财务与审计、关联交易与集团客户五个领域。内控与案防违规共计28次,占比高达70%。其中,内控管理不到位以24次违规居首,具体表现为内控制度执行流于形式、业务流程制衡机制缺失等。关联交易与集团客户违规共计5次,涉及关联方识别不全、重大交易未审批等问题,反映出“重业务扩张、轻风险管控”的倾向。值得注意的是,绩效考评与薪酬违规从第二季度的1次增至5次,激励机制合规漏洞需警惕。高管任职与履职(2.5%)和财务合规不到位(2.5%)占比均相对较低。

第三季度该领域处罚次数较第二季度有所下降,但幅度不大,机构对公司和高管的管理仍需加强。

注1:单张罚单可能出现多次不同的公司治理与高管违规细类违规行为,故该表小计数量(40)不等于公司治理与高管违规整个领域涉及的总罚单张数(38)

注2:“占比趋势”指本季度罚单数量占比相比于上一季度罚单数量占比的变化百分比

4.合规与运营管理违规:

保险代理与存贷业务合规成核心风险,许可证管理违规占比下降

合规与运营管理聚焦机构资质合规、存贷业务规范与保险代理操作,涉及机构与许可证、存贷业务合规、保险代理业务三大领域。

本季度合规与运营管理违规相关处罚共29次。存贷业务合规与保险代理业务违规占比较高,分别为37.14%和34.29%。其中存贷业务合规反映的是部分机构在存款业务开展中未遵循合规要求,存在违规吸存、强制捆绑存贷业务等问题,包括存款业务违规(22.86%)、存贷挂钩(14.29%);保险代理业务领域中,资质与人员管理(22.86%)、销售记录与利益输送(11.43%)暴露出机构在保险代理合作中,存在从业人员资质不合规、销售流程不规范甚至利益输送等风险。机构与许可证领域违规共10次(28.57%),其中许可证管理和机构变更与异地经营分别为7次(20%)和3次(8.57%)。本季度许可证管理违规占比较上一季度显著下降,说明机构在资质管理上合规性有所提升,但仍需持续强化。

注1:单张罚单可能出现多次不同的合规与运营管理细类违规行为,故该表小计数量(35)不等于合规与运营管理整个领域涉及的总罚单张数(29)

注2:“占比趋势”指本季度罚单数量占比相比于上一季度罚单数量占比的变化百分比

5.信息科技与数据治理:

监管报送违规占比最高,科技管理领域新增风险显现

本季度信息科技与数据治理违规相关处罚共26次,涉及信息科技管理、数据治理、监管数据报送三大领域。其中,监管数据报送违规以15次处罚、46.88%的占比占据主导地位,处罚金额共计25170万元,单笔平均罚没金额高达1678万元/张,超过5000万的罚单有3张,是本季度该领域最主要的违规类型,反映出部分金融机构在监管数据报送的准确性、合规性上存在明显短板;数据治理领域违规合计9次,其中数据标准与质量(18.75%)与数据安全与存储(9.38%)均有涉及,说明金融机构在数据基础管理与安全防护环节仍存在漏洞;信息科技管理领域违规8次,涵盖系统与运维安全(15.63%)、信息科技外包管理(9.38%),但上季度该领域处罚为0次,暴露出部分机构在科技系统运维、外包合作管理上的合规风险开始显现。

注1:单张罚单可能出现多次不同的信息科技与数据治理细类违规行为,故该表小计数量(32)不等于信息科技与数据治理整个领域涉及的总罚单张数(26)

注2:“占比趋势”指本季度罚单数量占比相比于上一季度罚单数量占比的变化百分比

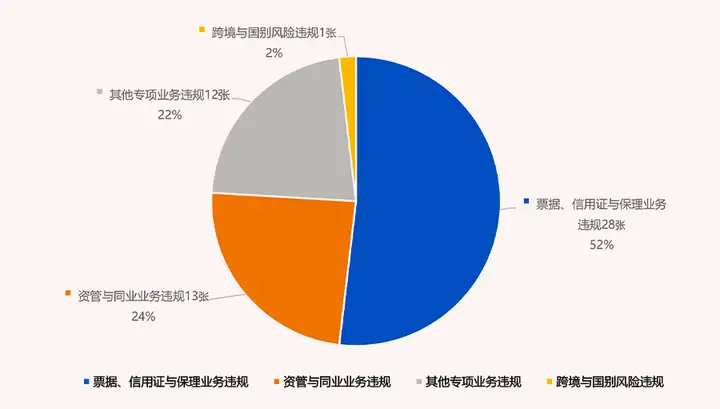

6.其他业务

其他业务相关的处罚事由构成

其他罚单数量较少的违规领域主要涵盖票据、信用证与保理业务,资管与同业业务,跨境与国别风险及其他专项业务,均为前文未单独设领域的业务类型。该类违规领域共涉及54张罚单,其中票据、信用证与保理业务违规以28张罚单、51.85%的占比成为该领域最大风险点。资管与同业业务违规紧随其后,涉及13张罚单,占比24.07%,两者合计占据该领域75%左右的违规量,是监管关注的核心。其他专项业务违规涉及12张罚单,占比22.22%,其中包含租赁业务、信用卡业务、股权与押品管理等,体现出合规风险在小众业务领域的分散性。跨境与国别风险违规占比最低,仅1张罚单,说明多数机构在跨境业务风险防控与国别风险管理上相对规范,但随着跨境业务的推进,其潜在风险仍需警惕。

02 个人处罚详情分析

一、部门情况分析

违规频次分布:

未披露占比超七成,公司业务类部门为主要明确领域

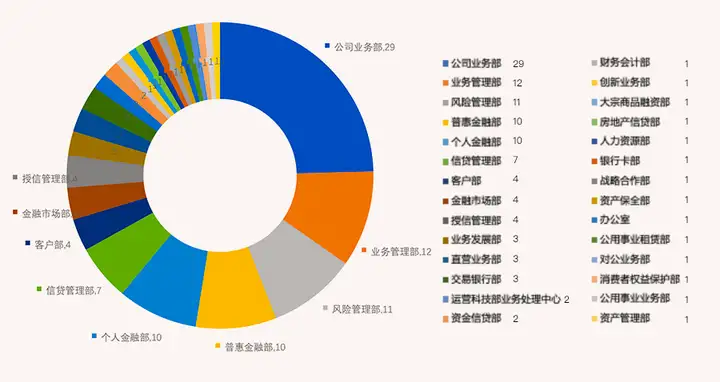

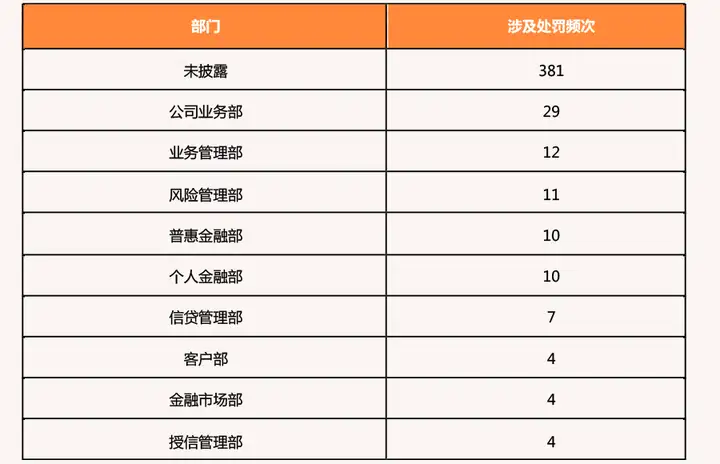

在第三季度金管局对个人的处罚结果中,明确披露处罚当事人所属部门的罚单共计109张,占个人处罚总罚单(490张)的22.2%;未披露部门的罚单有381张,占比高达77.76%.部门披露比例相对有限。

在已披露部门中,业务一线及风险管控相关部门是处罚集中区:公司业务部以29次处罚居首,业务管理部(12次)、风险管理部(11次)、普惠金融部(10次)、个人金融部(10次)紧随其后,这五类部门合计处罚72次,占已明确部门总次数的60%以上。这类部门因直接对接客户、主导业务操作或承担风控职责,个人违规风险暴露概率更高。

其余明确部门处罚次数均在10次以下,涵盖财务会计部、人力资源部、办公室等中后台及职能部门。此类部门处罚频次低,并非个人违规主要发生领域,整体合规风险相对可控。

在信息科技与数据治理违规相关的23张罚单中,未披露部门信息的有13张,仅1张披露了部门信息,为“财务会计部”,部门披露比例不足5%。

二、岗位情况分析

违规频次分布:

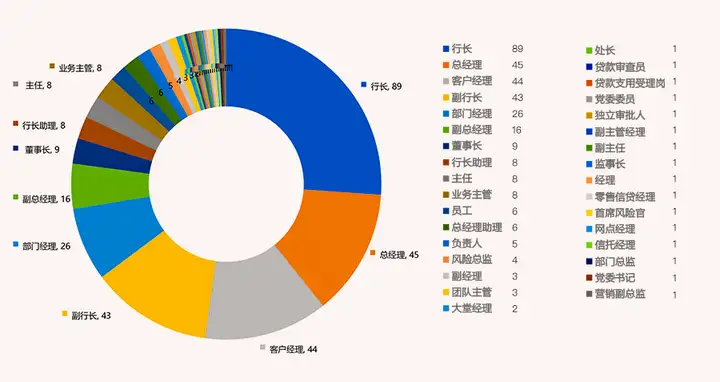

高管与业务岗成重灾区,披露率待提升

在第三季度金管局对个人的处罚结果中,未披露处罚当事人岗位的罚单共计149张,占个人处罚总罚单(490张)的30.41%,岗位信息公开程度仍有优化空间;披露岗位信息的罚单中共涉及33个岗位。

在已披露的岗位中,高管岗位是处罚核心领域:行长以89次处罚居首,总经理45次、副行长43次、副总经理16次,四类高管岗位合计处罚193次,占明确岗位总次数(341次)的56.60%,凸显监管对“关键少数”履职责任的严格追究。同时,业务一线岗位处罚频次较高,客户经理和部门经理分别以44次和26次处罚位列全岗位第三和第五,远超其他基层岗位,成为个人处罚的重要领域。

其余明确岗位涉及处罚次数均小于10次,共计78次。其中,董事长、行长助理、主任、业务主管等管理岗,以及贷款审查员、零售信贷经理、信托经理等细分业务岗均有少量处罚。大部分岗位虽处罚次数少,但也反映出全岗位合规管理仍有薄弱环节,需加强全岗位合规培训与风险管控。

综合2025年第三季度金融监管处罚情况,贷款业务、客户权益与员工管理、公司治理与高管违规仍是违规高发领域,银行业机构尤其是国有大型商业银行、农村商业银行、股份制商业银行风险突出,小额处罚占主导但大额罚单震慑效果显著。展望未来,随着金融业务数字化转型加速,监管将强化对数据治理、创新业务的全流程穿透式监管,同时持续重点整治信贷资金挪用、贸易背景造假等顽疾,金融机构需在业务拓展与合规管理间寻求更精准的平衡。