247张罚单,罚没1.7亿元,2025年第二季度国家金融监督管理总局处罚情况分析

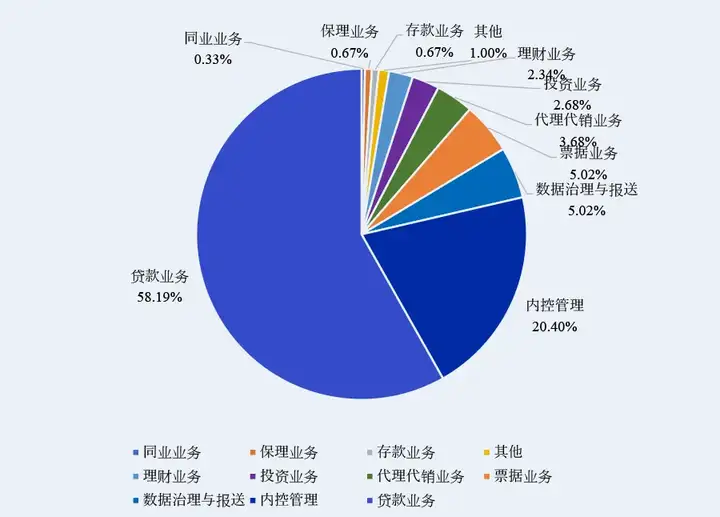

2025年第二季度,国家金融监督管理总局及其派出机构累计对银行业金融机构开出罚单247张,罚没金额总计1.7278亿元。与上季度相比,罚单数量减少52张,罚没金额下降9,432万元。本季度受罚机构共245家,较上季度减少50家,且以国有大型商业银行、农村商业银行、股份制银行及城市商业银行为主。从处罚地区来看,高额罚单主要集中在北京、广东、湖北、江西、山东和重庆等地区,覆盖了全国30个省(自治区、直辖市)。从违规领域看,问题主要集中在贷款业务(占比58.19%)、内控管理(占比20.4%)、数据治理与报送(占比5.02%)以及票据业务(占比5.02%)等方面。

下文是处罚详情分析,主要从处罚时空分布特征、被处罚机构分析、金额分析以及处罚事由分析等四个部分详细展开。

一、处罚的时空分布特征

Part.1 时间分布:

处罚力度同比、环比均下降,监管高压态势持续

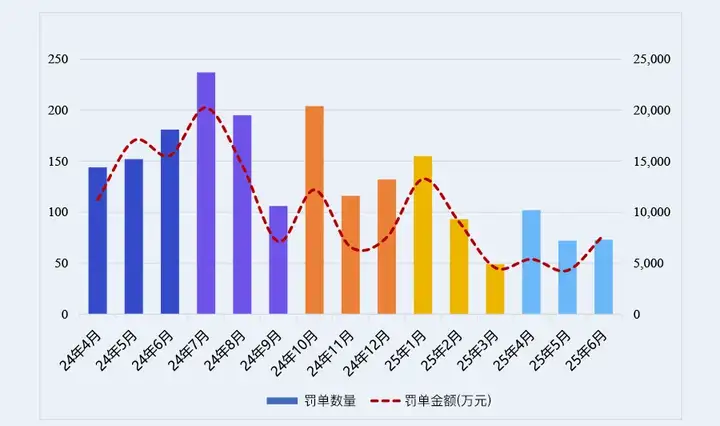

本季度罚单数量总体呈波动下行趋势:四月以102张居首,五月显著减少至72张,六月则小幅回升至73张。与此同时,罚没金额走势则呈现鲜明的“V”型反转:四月处于中等水平5,388万元,五月滑落至季度低点4,285万元,六月则大幅攀升至7,755万元。值得注意的是,六月的罚没金额不仅占当季总额的44%,成为监管发力的重点月份,更出现了本季度最高额罚单1,810万元与最低额罚单0.5万元并存的现象。这充分彰显了监管机构对重大违规行为严惩不贷,同时对轻微问题也毫不放松的态度。

2025年上半年监管处罚压力整体呈现减弱趋势,处罚数量与金额实现“双降”。从环比来看,相较于罚单数量达297张的第一季度,第二季度罚单总量下降17.4%;同时,二季度总罚没金额较一季度的26,859万元下降35.7%。虽然罚没金额总量环比下降,但二季度与一季度的平均罚没金额本持平,仅微幅上涨3.3%,表明单笔处罚力度存在轻微抬头趋势。从同比角度看,2025年上半年罚单总量较去年同期显著下降47.1%,罚没金额下滑47.08%。综合环同比数据,监管处罚在数量和金额上均呈现下降态势。这既反映出监管机构对银行业依然保持高压监管态势,也说明银行业在内控合规方面的持续努力取得了成效。

Part.2 地区分布:

北京、江西、广东为监管重点区域

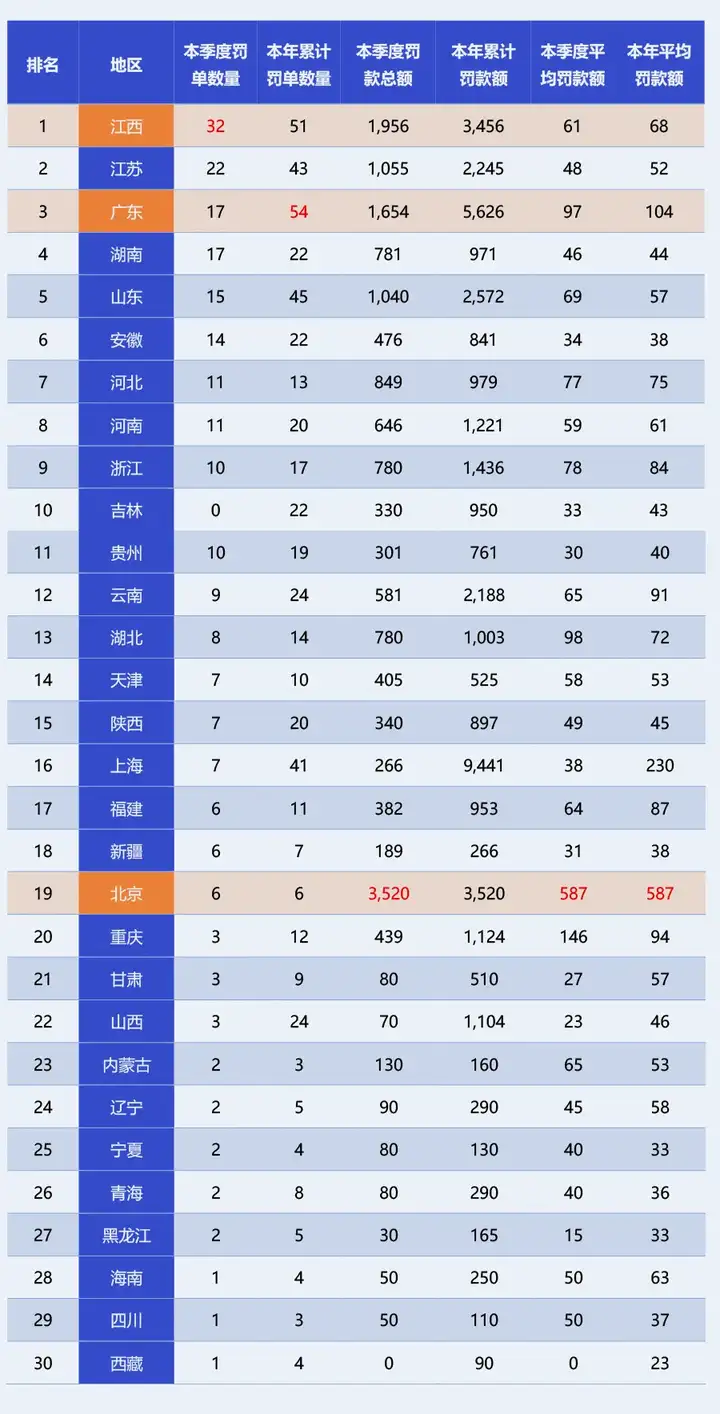

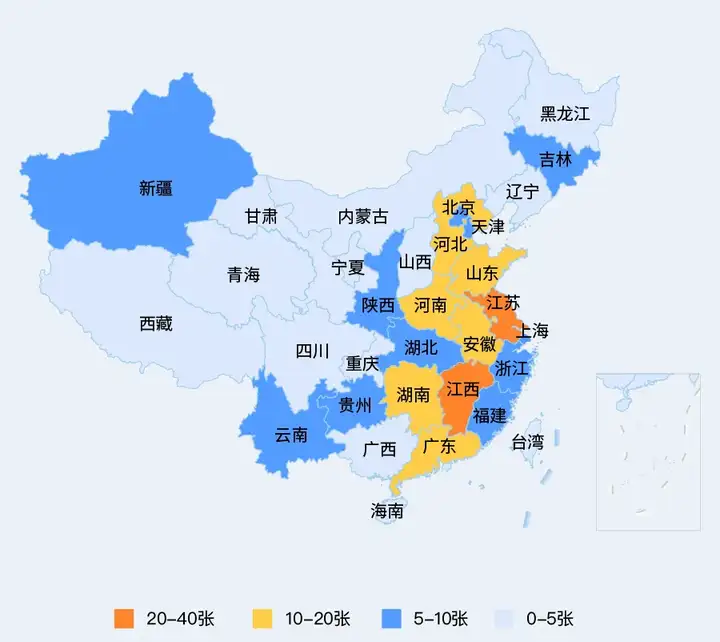

本季度监管重点聚焦于北京、江西、广东三地,但区域特征各异。北京虽仅开出6张罚单,但单笔金额巨大,总罚没金额高达3,520万元,平均罚没金额587万元居全国首位。江西则以32张罚单位居罚单数量榜首,占本季度总量的13.1%。广东则在罚单数量(17张,排名第2)与总金额(1,654万元)上均处于中高位。相较之下,中西部地区(如西藏、四川、青海、宁夏)与东北地区(如黑龙江、辽宁)则保持着低频、低额的处罚态势。此外,上海、山西等地区较上季度在罚单数量和总金额上呈现明显下降。

聚焦年度累计数据,广东(54张,5,626万元)和江西(51张,3,456万元)无论在本季度还是本年度,均为监管关注的重中之重。

注:第一列的排名仅依据本季度地区罚单数量数据。

根据上表的统计数据,该季度的以罚单数量为维度的地区分布特征如下:

二、被处罚机构分析

银行业为处罚重心,非银业单笔处罚金额高

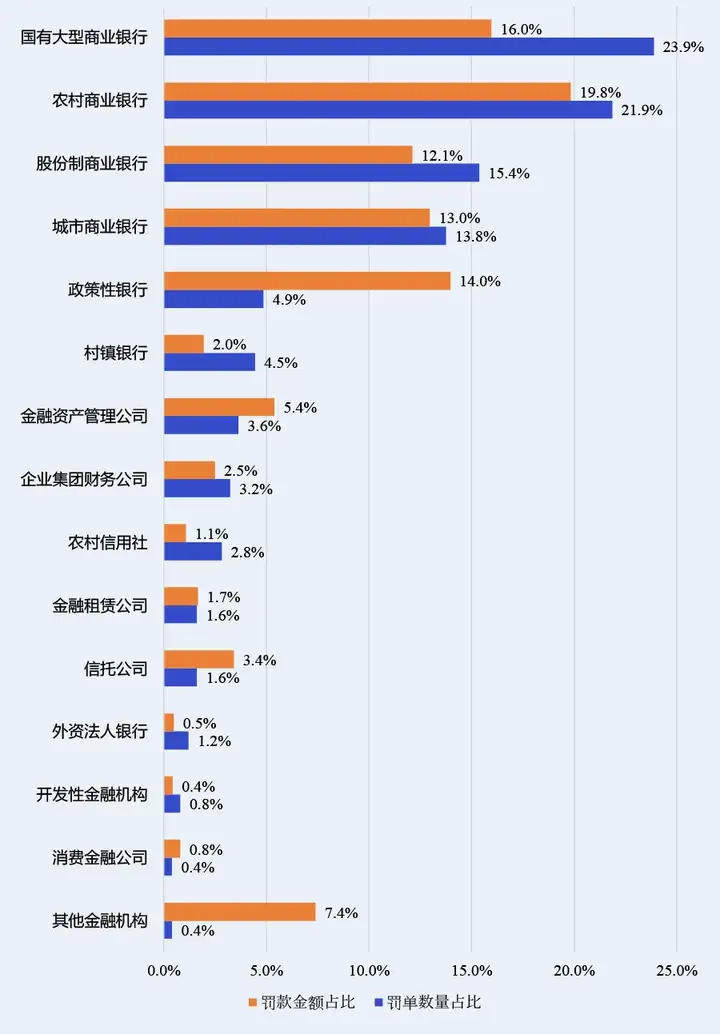

在银行业金融机构中,国有大型商业银行的罚单数量最多(59张),罚单金额总计2,784万元,位居第二。这反映出国有大型商业银行虽在金融体系中地位重要,但在合规经营方面仍有较大提升空间。农村商业银行的罚单数量排名第二(54张),但罚没金额最高,达3,458万元,平均罚没金额为64万元。受风险管理能力与资源局限性的影响,农村商业银行合规问题和风险水平较为突出。根据《2024年金融稳定报告》,农村商业银行的央行评级结果※集中在“2~10级”,且“红区”银行占比较高。股份制商业银行的罚单数量(38张)和罚没金额(2,113万元)分别排名第三和第五。值得注意的是,在这三类机构中,贷款领域违规问题最为普遍,占比高达71%。政策性银行罚单数量相对较少(12张),但平均罚没金额极高,达203万元/张,且涉及季度最高罚单(1,810万元),说明其"问题不出则已,一出性质较严重"。相比之下,外资法人银行无论是罚单数量还是罚没金额均处于较低水平,反映了其相对规范的合规管理。

在非银行金融机构中,信托公司平均罚没金额最高(149万元/张),涉及贷款业务、内控管理和数据治理等多领域违规。另外,某行理财有限责任公司(属其他金融机构)6月末的罚单金额达1,290万元,是本季度该类型机构的唯一一张罚单。处罚事由涉及理财与投资业务领域。

※评级结果按风险由低到高划分为11级,分别为1~10级和D级,D级表示机构已倒闭、被接管或撤销。其中,评级结果1~5级为“绿区”、6~7级为“黄区”,“绿区”和“黄区”机构可视为在安全边界内;评级结果8~D级为“红区”,表示机构处于风险较高状态。

三、金额分析

小额处罚为主,超200万大额罚单集中于贷款业务

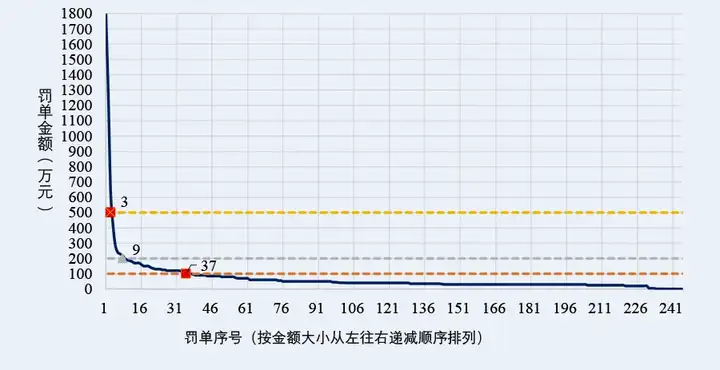

根据被处罚机构的罚没金额分布图(图3),单笔处罚金额延续“瀑布式下落”特点,即大额罚单数量极少,小额罚单占比较大。在本季度的247张罚单中,有3张罚单金额超过了500万,9张罚单的金额超过了200万(见表2),37张罚单的金额超过了100万,其余的208张罚单的平均罚款金额仅38.76万元。相比于一季度,200万以上大额罚单数量下降了11张,金额减少了5,659万元。

对单笔金额超200万元罚单的专项分析显示:本季度单笔罚单金额超过200万元的罚单共9张,且呈现明显的业务集中性。罚没金额最高为政策性银行,其中二季度最高罚单来自进出口银行(1,810万元),处罚事由主要是贷款三查未尽职、违规办理、发放贷款等。其次为理财公司(1,290万元),违规事由为非标债权投资管理不到位,理财产品投资集中度、流动性不符合监管要求,以及信息登记管理不到位等违法违规行为。从监管趋势看,上述高额罚单反映了穿透式监管的深化,也揭示出监管机构透过关注单一违规行为达成系统性风险防控的监管倾向。

四、处罚事由分析

贷款、内控、数据治理等传统业务仍为处罚高发区

根据2025年第二季度处罚领域的分布格局(图4),贷款业务以58.19%的绝对占比保持监管重点地位。内控管理(20.4%)和数据治理(5.02%)分列二、三位,三者合计占据83.6%的罚单量。值得注意的是,票据业务(5.02%)和代理代销业务(3.7%)相关的违规占比在本年度有所上升。

Part.1 贷款业务:

违规频率最高,风险传导链条贯穿信贷全流程

贷款业务领域的处罚主要围绕信贷流程的合规性和风险管理,包括贷前调查、贷中审查、贷后管理的“三查”不到位,以及信贷资金挪用、违规发放贷款、贷款用途违规等行为。

在本季度的247张罚单中,与贷款业务相关的罚单有173张,处罚涉及14类具体事由,其中,贷款管理不到位(39.42%)和贷款三查不严(16.60%)合计占比过半,凸显贷前贷中贷后环节的普遍缺陷。

对于出现频率排名3至5名的处罚事由,违规发放贷款(32次)、信贷资金挪用(16次)和贷款用途违规(12次)这三类问题共同构成了贷款业务中的资金流向风险链,涉及的问题包括对借款人资质审核不严、担保不足,贷后资金监控严重缺失,资金被违规投入股市、房市等限制性领域等。这三类违规往往存在递进关系:审查不严的贷款发放为资金挪用创造了条件,而用途监管缺位又进一步放大了挪用风险,形成贯穿信贷全流程的风险传导链条。

对于风险暴露违规问题(见表3),风险暴露超比例(5次)、掩盖资产质量(3次)和不良资产处置不当(2次)三类问题合计出现10次,虽然仅占总违规量的4.1%,但这类违规往往涉及系统性风险,如通过"掩盖资产质量"(3次)人为降低风险暴露比例,或"风险暴露超比例"(5次)显示集中度管理失效,反映出部分机构在风险资产分类、不良资产处置等关键风控环节存在严重漏洞。

对比历史数据,在本季度,贷款管理不到位、风险暴露超比例以及违规办理信贷业务的占比较去年同期上升,其余违规行为占比均有所下降。

注1:单张罚单可能出现多次不同的贷款业务细类违规行为,故该表小计数量(241)不等于贷款业务整个领域涉及的总罚单张数(173)。

注2:“占比趋势”指本季度罚单数量占比相比于去年同期罚单数量占比的变化百分比。

Part.2 内控管理:

人员行为与制度缺陷并存,暴露被处罚机构内部治理的系统性缺陷

内控管理领域涵盖机构内部治理和员工行为的合规性,包括制度执行、高管履职、员工行为管理、股权和许可证管理等。

在本季度中,内控管理相关违规行为涉及的罚单数量有61张。在结构上,员工行为管理(22.9%)与执业管理(20%)合计占比超40%,许可证问题(14.3%)和董事管理(10%)则反映制度执行漏洞。

从事由明细来看,该领域中人员行为管理问题最为突出,员工行为管理不到位与执业管理不到位合计占比达42.9%,暴露出从业人员合规意识淡薄和操作规范缺失;同时,制度执行问题同样严重,内控管理不到位(14次)和许可证管理问题(10次)显示基础管理存在漏洞,特别是7次许可证遗失和2次高管未经核准履职,直接暴露了金融机构在重要资质和关键岗位管理上的重大疏漏。值得注意的是,6次违规收费问题虽然数量不多,但往往涉及侵害金融消费者权益,容易引发声誉风险。

对比去年同期的历史数据(表4),管理不到位、执业管理不到位以及许可证遗失等违规行为的占比扩大,而员工行为、董事、高管人员管理等方面的占比有所下降。

注1:单张罚单可能出现多次不同的贷款业务细类违规行为,故该表小计数量(70)不等于内控管理领域涉及的总罚单张数(61)。

Part. 3 数据治理与报送:

数据造假频发,人员问题相较于系统问题更为突出

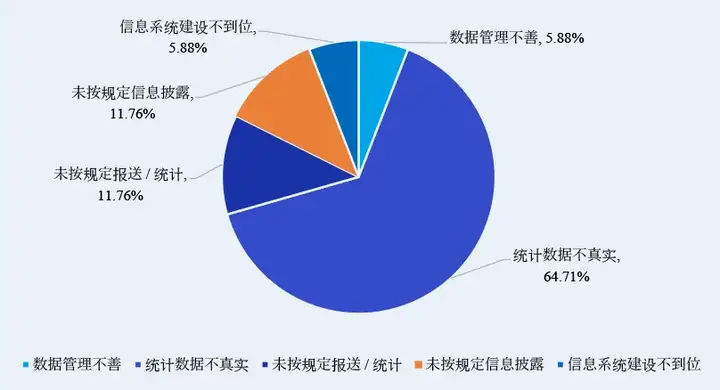

该领域聚焦数据质量和监管合规性,涉及数据造假、报送不及时、信息安全等问题。

本季度数据治理相关的处罚17次,仅涉及数据治理与报送一个领域违规的罚单数量就有7张,罚单金额总额为236万元,凸显监管对数据质量的重视度。

从结构上看,统计数据不真实(64.7%)占据主导地位,未按规定披露(11.76%)和报送问题(11.76%)构成次要风险。部分金融机构为了满足监管报送数据质量要求,人为调整、篡改、隐瞒数据,导致数据统计不真实,成为数据治理领域的主要处罚原因。而5.88%的信息系统建设问题以及5.88%的数据管理不善等问题虽占比最小,也侧面反映了金融机构数据治理工作的不到位。

Part. 4 票据业务:

“第三梯队”的重点领域,贸易背景真实性审核与业务违规办理频发

票据业务处罚集中于承兑、贴现等操作的合规性,如银行承兑汇票违规操作。在本季度,涉及票据业务违规的罚单共有15张,其中贸易背景真实性审核问题最为突出。表5列举了相关的5类具体违规情形,包括"办理无真实贸易背景业务"等高频问题,反映出票据业务中虚构贸易背景的套利行为仍普遍存在;资金流向违规中的"贷款资金转存保证金"和"贴现资金回流"问题,暴露出票据业务与信贷资金违规关联的风险传导机制;特别值得注意的是,审慎经营规则违反类处罚虽仅列举1项,但"比例不达标长期未整改"的表述显示金融机构对此类问题不够重视。

Part. 5 其他业务:

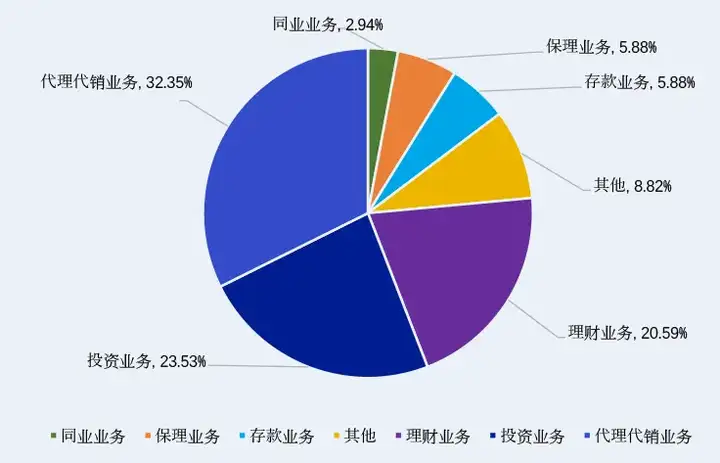

其他业务主要包括代理代销、投资、理财、存款、保理和同业业务等未在前文分类中单独设领域的业务。

第二季度,代理代销业务涉及的罚单共11张,以32.35%的占比成为最大风险点,投资业务(8张,23.53%)和理财业务(7张,20.59%)紧随其后,三者合计占据76.5%的违规量。值得注意的是,虽然保理业务仅2张,占5.9%,但作为供应链金融的重要工具,其风险传导性不容忽视;而存款业务(2张,5.9%)和同业业务(1张,2.9%)虽然占比较小,但往往涉及跨机构合作中的合规漏洞。

综合2025年第二季度金融监管处罚情况,贷款业务和内控管理仍是违规高发领域,银行业机构尤其是政策性银行和农商行风险突出,小额处罚占主导但大额罚单震慑效果显著。

展望未来,随着金融业务数字化转型加速,监管将强化对数据治理、创新业务的全流程穿透式监管,同时持续重点整治信贷资金挪用、贸易背景造假等顽疾,金融机构需在业务拓展与合规管理间寻求更精准的平衡。