风险加权资本精准计量及分析

推动资本计量的数据化、精细化、智能化

先进的计算引擎

先进的计算引擎

风险加权资本计量引擎,采用中软融鑫自主研发的高可用分布式技术架构,可满足百亿数据级应用,为客户提供稳定、持久的性能支持。

标准化的计量模型

标准化的计量模型

系统内置了标准的计量统计模型,将数据接入模型的基础接口表单后,可快速计算出资本计量统计的监管报表数据和风险加权资本数据,提高资本计量效率。

灵活的计算机制

灵活的计算机制

系统可按照日频、月频、季频或自定义频度计算资本数据,并依据计算结果实时生成相关报表和披露数据、并提示相关风险。

多维的资本分析

多维的资本分析

系统可从多维度分析资本占用情况,包括各分行、各条线、各年、各月的资本占用情况,展示资本变化分析图,展示风险分布情况,为用户提供切实可用、直观明了的资本分析结果。

可配的计算参数

可配的计算参数

计量风险资本的相关风险参数、资本参数、引擎参数均可通过前台进行灵活配置,通过版本控制参数更新过程,在业务变化、政策调整、逻辑改变时迅速做出调整,保证风险资本计量结果的准确性。

可追溯的指标数据

可追溯的指标数据

系统的指标数据可以逐层追溯数据来源、数据计算方法,清晰直观地展现每个步骤用到的计算公式、计算数据、计算参数,支持最终追溯至底层明细数据。

银行资本计量面临的重难点

制度解读难、系统建设难、精准计量难

制度解读难

在一年不到的时间里,解读新资本管理办法的内容,完成大量复杂的业务分析工作、设计制度实施方案,需要在短期内投入大量的专业资源,是银行工作的重点和难点。

系统建设难

在短时间内,建设一套信息系统实现资本计量,并制定配套制度和改造配套流程,且按照实际业务情况和监管变化的要求不断维护系统参数和功能,这对银行来说是一项挑战。

精准计量难

银行在计量各类型资本时,较多使用一种统计方法,在资本系数设置上过于粗糙,资本系数未反映出不同战略定位、不同地区客户的差异性,难以准确反映资本风险。

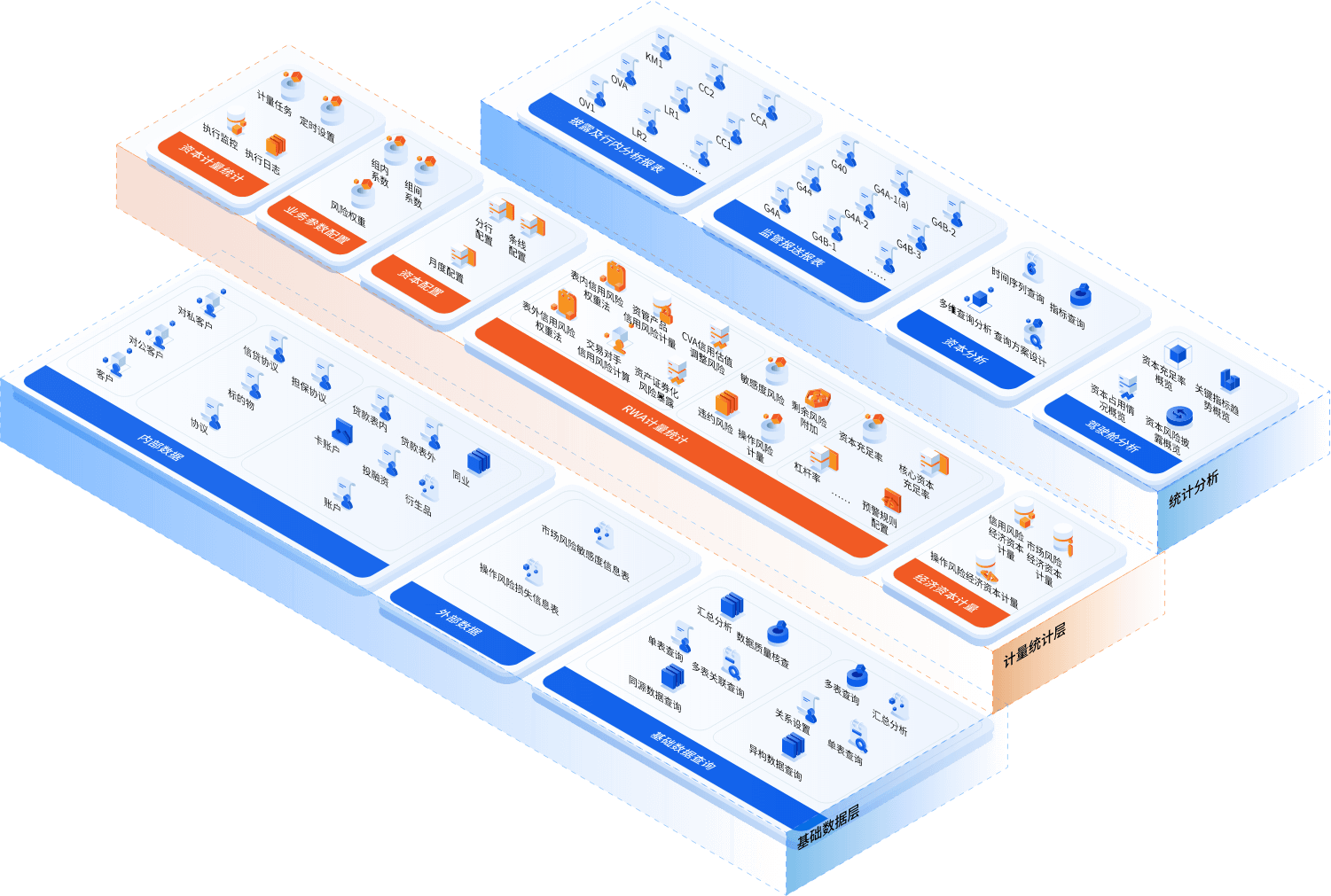

整合多维资本计量数据

构建全面、智能的资本计量统计体系

基础数据层

可从多个数据源接入数据(含行内数据及金融市场外部数据),并将数据接入模型接口表,为风险加权资本计算打下基础;

计量统计层

用户可手动或定时运行资本计量统计任务,监控任务执行状态,配置参数,灵活计算风险资本数据;

统计分析层

提供了对计算结果的可视化和分析工具,用户可查看分析监管报送报表、披露及行内分析报表的数据,查看资本充足率趋势分析、资本占用情况、资本风险披露等分析结果,可自定义查询方案,从多个维度查询资本计量数据。

精确计量风险资本数据

及时反映资本占用情况

资本概览

资本概览

通过大屏展示资本计量结果,展示资本充足率、杠杆率、风险加权资产等关键指标的预警情况和变化趋势,展示通过不同计算方法得到的信用风险、市场风险、操作风险的计量结果和下级关键指标的结果,展示计量结果中的资本分布情况。

资本分析

资本分析

从多个维度分析资本占用情况,包括各分行、各条线、各年、各月的资本占用情况,展示资本变化分析图,展示风险分布情况,为用户提供切实可用、直观明了的资本分析结果。

资本监控

资本监控

支持配置各行、各条线、各时间段的资本占用额度,监控实际资本占用额度、与配置信息作对比,预警额度超支情况,协助用做出更加精细的资本分配方案,监控方案实施效果。

计算引擎

计算引擎

计算引擎中提供了大量的资本计量计算函数,支持多种业务场景、多种计算方法的资本计量过程,模型性能稳定,可支持百亿级数据计算。

参数配置

参数配置

在参数管理模块,既可以配置业务参数信息也可以配置权重参数信息,参数管理模块对参数做了详细的分类,使用户对参数作用更加了解,更快查找到目标参数。

资本计量

资本计量

支持手动或定时执行资本计量任务,监控任务执行状态,查看任务的执行开始、结束时间,查看资本计量任务的表间依赖关系、运行日志。